![岩井コスモで、上手に、しっかり[非課税投資]NISA<ニーサ>少額投資非課税制度(株式で非課税投資)(投信で非課税投資)非課税投資対象商品「国内上場株式/国内公募株式投資信託」](/nisa/images/index_top.jpg)

NISAについて知ろう

NISAとは..

年間120万円までの投資資金による上場株式、株式投資信託等の売却益や配当金等が非課税となる2014年1月からスタートした新しい税制優遇制度です。

NISA<ニーサ>3つのポイント

- ポイント1

-

株式・株式投信等の

売却益・配当金が非課税※金融機関により対象商品が異なる場合があります。

- ポイント2

-

非課税投資枠は

年間120万円2016年から年間120万円に拡大。

- ポイント3

-

非課税期間は

5年間非課税枠取得可能期間は

2014年から2023年までの10年間

| 口座開設資格者 | 満20歳以上の日本居住者(※) | 利用方法 | NISA口座の開設手続きが必要です。 |

|---|

(※)NISA口座を開設する年の1月1日現在の年齢。2023年1月1日以降は18歳以上の方が対象です。

NISA<ニーサ>の概要

| 適用期間 | 2014年から2023年までの10年間 |

|---|---|

| 口座開設資格者 | 満20歳以上の日本居住者(※) (※)NISA口座を開設する年の1月1日現在の年齢。2023年1月1日以降は18歳以上の方が対象です。 |

| 口座開設可能数 | お1人様1口座のみ(金融機関を変更した場合を除く) |

| 口座開設に必要な書類 |

(1)「非課税口座開設届出書」 (2)「本人確認書類1種類または2種類」 (3)「個人番号の告知に係る別紙(申込・変更)」 ※既に当社にマイナンバーを告知いただいている場合、(3)のご提出は不要です。(2)の本人確認書類を1種類ご提出ください。 |

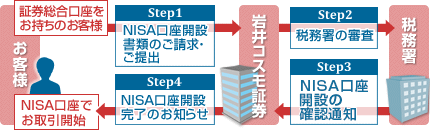

| ご利用までの流れ |  |

| 非課税対象商品 |

国内上場株式(ETF・REIT等含む)、国内公募株式投資信託(金融機関により対象商品が異なる場合があります)、米国株式

|

| 非課税投資枠 | 新規投資額で年間120万円まで(未使用枠の翌年以降の繰越は不可) |

| 最大非課税投資枠 | 600万円まで(120万円×5年間) |

| 非課税期間 | 5年間(投資をはじめた年を含めて5年後の12月末まで) ※5年経過後、同一商品をあらためてNISA口座へ移管(時価評価で120万円が上限)することにより10年間運用可 |

| 途中売却 | 自由(ただし、売却部分の枠は再利用不可) |

| 非課税期間の満了時 | 特定口座・一般口座へ移管、または翌年の投資枠(非課税管理勘定)へ120万円を上限に時価での移管 |

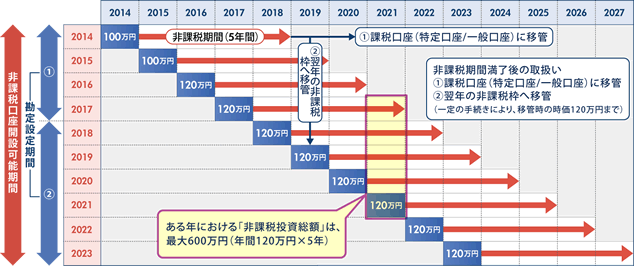

NISA<ニーサ>の制度イメージ

勘定設定期間…(1)2014年1月1日~2017年12月31日(4年間)、(2)2018年1月1日~2023年12月31日(6年間)

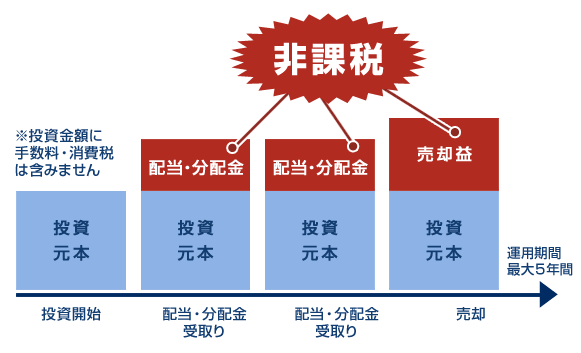

NISA<ニーサ>口座の運用イメージ

NISA口座内で管理されている株式等の配当金・分配金および売却益が非課税となります。

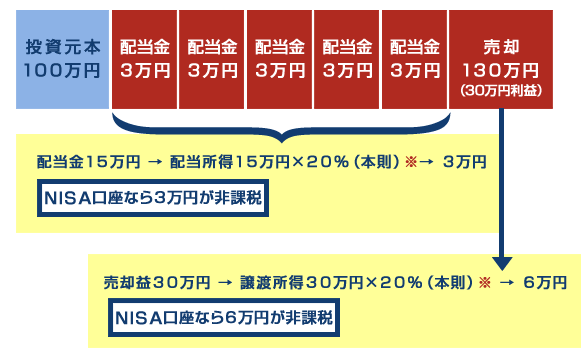

例えば、100万円分の株式を購入し、規定の期間内に、3万円の配当を5回受取り、130万円で売却した場合。

※2013年より復興特別所得税が別途課税されています。

NISA口座の主なご留意事項

- ●岩井コスモ証券のネット取引におけるNISA口座対象商品は、「国内上場株式」、「国内公募株式投資信託」、「米国株式」となります。

- ・国内上場の外国株式、および国内公募株式投資信託(累投コース)は、NISA口座での取扱い対象外となります。

- ●年単位でNISA口座を開設する金融機関を変更することができます。

- ・金融機関の変更を行った場合、複数の金融機関でNISA口座を開設したことになります。

- ・NISA口座で既に非課税投資枠を使用されている場合、その年分のNISA口座については金融機関を変更することができません。変更前の金融機関のNISA口座に預けている上場株式等を、変更後の金融機関のNISA口座に移すことはできません。

- ●NISA口座での損失は税務上ないものとされます。

- ・特定口座・一般口座で保有する金融商品の譲渡所得や配当所得との損益通算はできません。

- ・NISA口座の金融商品を特定口座・一般口座に移管することはできますが、その移管日の時価が取得価額となるため、実際の取得価額で計算すると損失となる場合でも課税される場合があります。

- ●非課税投資枠(年間120万円まで)が設定され、NISA口座で一度売却するとその非課税投資額の再利用はできません。

- ・元本の払戻しに相当する金額が投資信託の分配金として支払われた場合、その分配金の一部または全部は元本払戻金(特別分配金)として非課税扱いになります。したがって、投資信託の分配金が元本払戻金(特別分配金)として支払われる場合は、NISA口座の非課税口座としてのメリットを享受できません。

- ●配当等はNISA口座を開設する金融機関経由で支払われないものは非課税とはなりません。

- ・発行体から直接支払われる配当は非課税とはなりません。国内上場株式の配当を非課税とするためには、事前に「株式数比例配分方式」を設定し、NISA口座を開設する金融機関経由で配当を受取る必要があります。なお、「株式数比例配分方式」を設定した場合は、NISA口座以外の上場株式の配当についても、銘柄ごとに上場株式を保有されている金融機関経由でお受取りいただくこととなります。

ネット取引お問合せ

![0120-318-611 (平日8時~17時) 自動音声ガイダンスにしたがって操作してください。 サービス番号[*][1]をプッシュします。](/nisa/images/index_img_13.gif)

金融商品の取引にかかる手数料およびリスクについて

当社が取扱う商品等へのご投資には、各商品等に所定の手数料等をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。

商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、目論見書、お客様向け資料等をお読みください。

- 株式・債券等の手数料・リスク等重要事項( 契約締結前交付書面)

- 先物・オプション取引の手数料・リスク等重要事項

- FXの手数料・リスク等重要事項

- CFDの手数料・リスク等重要事項

ご留意事項

- ●当サイトに掲載されている情報は、当社のご案内やその他の情報の提供を目的としたものであり、投資勧誘を目的としたものではありません。情報のご利用にあたっては、お客様ご自身で判断なさいますようお願いいたします。

- ●当サイトに掲載されている情報に関しては万全を期してはおりますが、その正確性、確実性を保証するものではありません。また、掲載されている情報等は最新の情報ではない可能性があり、予告なく変更・廃止されることもありますので、あらかじめご了承ください。

- ●万一、当サイトに掲載されている情報を用いたことにより、何らかの損害を被った場合でも、当社および当社に情報を提供している第三者は一切責任を負うものではありません。

- ●当サイトからバナー・テキストリンク等でアクセスできる第三者が運営するサイトは各々の責任で運営されているものであり、こうした第三者サイトの利用により生じたいかなる損害に関しても、当社は一切責任を負うものではありません。

- ●証券投資に関する最終決定は、お客様ご自身で判断いただきますようお願いいたします。