「IwaiCosmo Weekly Letter」

2025年1月14日日本株~38,000円台での押し目買いを期待~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~38,000円台での押し目買いを期待~

■予想レンジ(1/14〜1/17) 日経平均株価 38,500円~39,400円

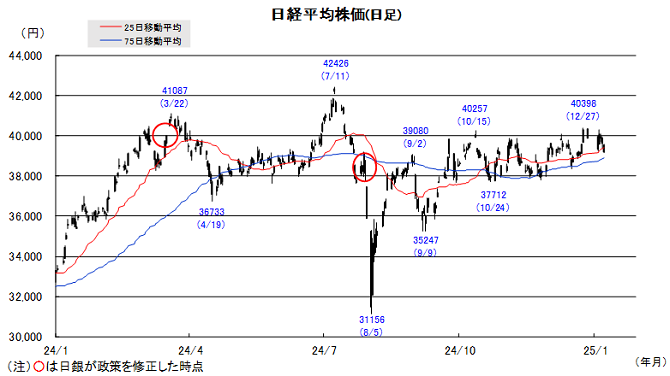

25年第1週の日経平均株価は704円安と下落。39000円台を中心に日々荒い上下動が続き、海外市場とともに方向感を掴みづらい展開となりました。指数寄与度の大きい半導体関連への見直しが地合い改善に繋がりましたが、米貿易政策を巡る警戒や心理的節目4万円付近での手仕舞い売りも止まず、レンジ相場が継続しています。

もっとも年明け以降売買代金は4兆円台を回復、半導体関連や中小型株など信用需給が負担となっていた銘柄群で最悪期通過の気配も広がりつつあります。日経半導体株指数が年末比5%高、東証グロース250も週間で上昇して規模別首位、東証業種分類では唯一「銀行」がプラス確保と、新春らしい物色意欲も示していると考えます。

今週は米銀はじめ決算発表がスタート、内外で景気動向を占う重要指標の発表も相次ぎます。各国とも年初の相場、物色の方向感が定まらない感触ですが、景気や業績安心感に繋がれば、主要国そろって株高気運を取り戻す可能性はありそうです。レンジ下限にあたる38000円付近はPER等でも割安感が意識される水準で押し目買いを誘発すると考えます。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテスト(6857)

AI特需がSoCテスタに波及、今期営業7割増益へ

・任天堂(7974)

スイッチ後継機への期待高まる。日本のIP評価高まる

・スズキ(7269)

シェア4割のインド再攻勢へ、米国と中国の四輪販売無し

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円日~米長期金利の動向に注目~

■予想レンジ(1/14〜1/17) ドル円相場 1㌦=155.50円~159.50円先週は、ドル独歩高の様相が一段と強まる展開となりました。良好な経済指標の発表が相次いだうえ、トランプ関税で物価が押し上げられればFRBは一段と利下げを進めにくくなるとの観測が広がり、米長期金利に上昇圧力がかかったことが背景です。総合的なドルの強さを示すドル指数は、およそ2年2ヵ月ぶりの高値を付けました。

一方、ドル円については、半年ぶりに158円台半ばに上昇した後は上値の重さが目立つ状況となっています。円買い介入への警戒が強まりをみせていることに加え、日銀がまとめた1月の地域経済報告(さくらリポート)で幅広い業種や規模の企業の賃上げ気運が確認され、早期追加利上げへの思惑が再浮上したためです。

今週も引き続き、日米長期金利の動向が焦点となる見通しです。米国においてはCPI(15日)や小売売上高(16日)といった主要経済指標はもちろん、トランプ氏の不規則発言などにも留意が必要で、国内では14日に予定される氷見野日銀副総裁の講演などに注目が集まることになりそうです。

■主な注目イベント

◇13日(月)

12月中国貿易統計、12月米財政収支(14日4:00)

◇14日(火)

12月貸出預金動向、氷見野副総裁が神奈川県金融経済懇(10:30)会見(14:00)、

12月景気ウオッチャー調査(内閣府14:00)、決算=霞ヶ関C、SHIFT、マネフォ、ベイカレント、東宝、

12月米PPI(22:30)、ウィリアムズNY連銀総裁がイベントあいさつ(15日5:05)

◇15日(水)

11月特定サービス産業動態統計(13:30)、森田日証協会長会見(14:30)、

12月工作機械受注額(速報値、15時以降)、12月訪日外国人客数(16:15)、決算=QPS研究所、

12月英消費者物価指数(CPI)、12月米CPI(22:30)、1月NY連銀製造業景況指数(22:30)、

ウィリアムズNY連銀総裁がイベント講演(16日1:00)、米ベージュブック(16日4:00)、

決算=JPモルガンチェース、ウェルズファーゴ、シティグループ

◇16日(木)

12月企業物価指数(8:50)、20年物国債入札(10:30)、決算=TSMC、韓国が政策金利発表、

12月米小売売上高(22:30)、米新規失業保険申請件数、決算=MS、GS、ユナイテッドヘルスG、バンクオブアメリカ

◇17日(金)

12月投信概況(15:00)、中国70都市新築住宅価格動向(10:30)、10-12月期中国GDP(11:00)、

12月の中国工業生産高、小売売上高、固定資産投資、不動産開発投資(11:00)、

12月英小売売上高、12月ユーロ圏消費者物価指数(HICP)、12月米住宅着工件数(22:30)、

12月の米鉱工業生産設備稼働率(23:15)

(注)時間は日本時間

■米国株~金利睨みの展開続く、14日・CPIと16日・TSMC決算に注目~

■予想レンジ(1/14~1/17) NYダウ 41,000ドル~42,800ドル

1月第2週の主要株価3指数は週間ベースで金利上昇が続くなか続落して大統領選挙後の上昇分をほぼ失う格好となりました。週間(カッコは年初来騰落率) 騰落率は、NYダウが1.86%安(‐1.42%)、S&P500は同1.94%安(‐0.93%)、ナスダック総合は同2.34%安(‐0.77%)、 S&P500業種別の年初来(6営業日)騰落は、昨年後半軟調だったエネルギー(+2.86%)やヘルスケア(+1.52%)と通信の3業種が上昇した一方、金利上昇を嫌気して不動産、公益、金融などはじめ8業種が下落しました。9日はカーター元大統領の国葬・服喪に伴う休場を挟んで、金利上昇とドル高が一貫して進行しました。金利上昇は堅調な景気指標、トランプ新政権の財政政策の不透明感、関税・インフレ再燃警戒などが背景とみられます。10日に発表された12月雇用統計は非常強く、雇用者数の伸び(実+25.6万人、過去分も上方修正)、失業率の低下(4.2→4.1%)が確認され、市場の年内の利下げ回数予想は昨年末予想の年2回から1回に修正されました。他方、トランプ氏の不規則発言やNY州の不倫口止め裁判量刑言渡しなどがあったものの、それら自体には市場は動揺していないと見られます。ただ20日の就任式を前に関税発動に対して警戒が高まるおそれがあります。

個別では、原発大手のコンステレーション・エナジーが同業買収を好感して週末に急騰しました。 マグニフィセント7では半導体のエヌビディアがファンCEOのCESの基調講演直前までが高かったものの、新製品発表やトヨタとの提携等の発表後に材料出尽くしで売られました(週間▼5.9%) 。テスラはマスク氏のFSD(フルセルフドライビング)の進化をアピールする機会がありましたが週間▼3.8%で終了しました。10-12月期業績はデルタ航空が好決算を発表済みで、今週はJPモルガンやゴールドマン・サックスなど米銀行・大手金融などの決算発表を行う予定です。ハイテク全体に影響を及ぼすのは16日の台湾セミコンダクターの決算でしょう。AI半導体の好調振りやそれら以外の回復、設備投資計画など多くの注目点があります。また今週は重要な経済指標が集中、14日のCPIの下振れがあれば金利低下を促し、株式反発の契機となることに期待したいところです。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

次世代GPU「ブラックウェル」の通常出荷に移行中、CESでトヨタと再契約

・テスラ(TSLA)

低価格量産EV投入やロボタクシーの商業化、人型ロボット開発等話題豊富

・クラウドフレア(NET)

ウェブ保護や閲覧高速化支援を手がける、セキュリティ製品強化が奏功