「IwaiCosmo Weekly Letter」

2024年7月 8日日本株~経済指標睨み、41,000円定着か~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~経済指標睨み、41,000円定着か~

■予想レンジ(7/8〜7/12) 日経平均株価 40,300円~41,300円

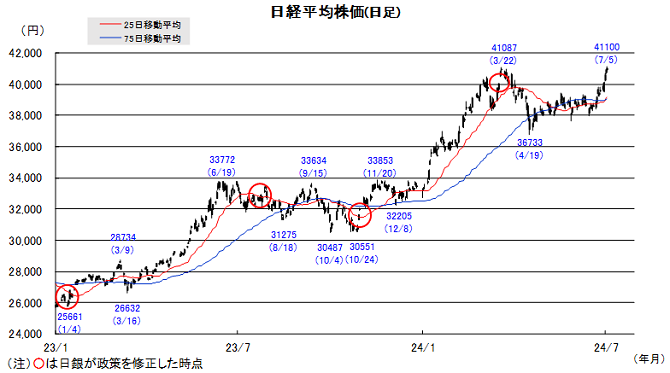

先週の日経平均株価は1329円高と大幅続伸。先月下旬からの日本株優位、世界的な株高ムードを支えに、日経平均(3ヵ月ぶり)、TOPIX(34年ぶり)がそろって史上最高値を更新しました。歴史的と言えるチャート上抜けとともに、デフレ脱却気運や企業経営の改革など日本独自の強みにも、再び注目度が高まっていると見られます。

ファンダメンタルズ面では、小売各社の好調な月次売上が目立ち、賃上げ効果を支えとした内需持ち直しが期待されています。PC・スマホの復調や設備投資積み増し、円安効果も含め業績上振れ可能性も意識されつつあり、上値追いを支えています。短期過熱やETF絡みの需給懸念はあるものの、下げづらい地合いは継続しそうです。

今週はさくらリポートや景気ウォッチャー、工作機械受注、小売企業決算など日本経済の持ち直しを見極めるデータが相次ぎます。必ずしも強い反応に繋がる指標等ではありませんが、好材料を評価しやすい地合いが続くなか、全般じり高を支える可能性はありそうです。高値銘柄への利益確定売りを交えつつ、個別押し目買いスタンスを保ちたい場面です。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・日立(6501)

再生可能エネルギーの送配電設備関連が収益をけん引

・HOYA(7741)

EUVマスク部ランクスやHDD用ガラス基板の在庫調整完了

・寿スピリッツ(2222)

徹底した高付加価値戦略で収益性の向上が続く

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円~日銀「債券市場参加者会合」に関心~

■予想レンジ(7/8〜7/12)ドル円相場 1㌦=158.00~162.00円

先週も、円が売られやすい地合いを辿りました。秋の米大統領選でトランプ氏が勝利すれば「インフレ誘発型の政策を採る」との観測が広がり、米金利に上昇圧力がかかるなど、金利差への意識が薄れなかったことが背景です。ドル円は一時1㌦=161.95円と、およそ37年半ぶりの円安水準を付ける場面がありました。

不冴えな経済指標などを受けて米金利が低下に転じると、クロス取引の影響が強まる展開となりました。仏政局への過度の警戒が和らいだユーロや、利下げ観測が大きく後退した豪ドルに対する円売りが米ドルにも波及した格好ですが、円の下値を売り叩く動きにまでは至りませんでした。

今週は、9~10日に日銀が開催する「債券市場参加者会合」への関心が高まる見通しです。今月末に決まる国債買い入れ減額の「規模感」を占ううえでの有力なヒントが出るとの見方が広がっていることが背景で、パウエルFRB議長の議会証言(9、10日)や6月米CPI(11日)からも目が離せないことになりそうです。

■主な注目イベント

◇8日(月)

・5月毎月勤労統計(厚労省8:30)、6月貸出・預金動向(日銀8:50)、決算=ウエルシア、

・日銀支店長会議、地域経済報告(さくらリポート)、6月景気ウオッチャー調査(内閣府、14:00)

◇9日(火)

・5年物国債の入札(財務省、10:30)、5月特定サービス産業動態統計(経産省、13:30)、

・6月工作機械受注額(速報15:00)、債券市場参加者会合(日銀10日迄)、パウエル上院議会証言

◇10日(水)

・6月の企業物価指数(日銀、8:50)、9-5月期決算=SHIFT、ニュージーランド中銀政策金利発表、

・6月の中国CPI、PPI、パウエル下院議会証言

◇11日(木)

・5月の機械受注(内閣府、8:50)、20年物国債の入札(財務省、10:30)、

・6月のオフィス空室率(三鬼商事、11:00) 、6月の投信概況(投資信託協会、15:00)、

・決算=セブン&アイ、ローツェ、ベイカレント、ヴレインS、9月~5月期決算=ファストリ、

・6月の米消費者物価指数(CPI、21:30)

◇12日(金)

・5月の鉱工業生産確報値(経産省、13:30)、株価指数OP7月物の特別清算指数(SQ)算出、

・決算=コスモス薬品、QPS研究所、ローソン、イオン、良品計画、マテリアルG、マネフォ、

・6月中国貿易統計、6月米卸売物価指数(21:30)、米消費者態度指数(ミシガン大速報値23:00)、

・海外4~6月期決算=JPモルガン・チェース、シティグループ、ウェルズ・ファーゴ

(注)時間は日本時間

■米国株~4-6月期決算シーズン入り、事前予想は堅調見込み~

■予想レンジ(7/8〜7/12) NYダウ 38,300~40,000ドル7月第1週の主要株価3指数は週間ベース(カッコは年初来騰落率)で上昇。NYダウが0.66%高(+4.47%)、S&P500が1.95%高(+16.72%)と反発。ナスダック総合が3.50%高(+22.26%)と5週連続上昇、S&P500と共に週末に最高値更新。他方、中小型株構成のラッセル2000が週間1.02%安、S&P500均等加重指数が0.39%安となり、一部の大型株が相場が人気化して相場を押し上げている状況は変わっていません。4日の独立記念日・休場を挟んで比較的薄商いの中、ISM製造業・非製造業指数や週末の雇用統計等の注目指標は総じて市場予想を下振れ、アトランタ連銀GDPナウは3日時点で4-6月期GDP成長率を+1.5%と1-3月期(+1.4%)並みを予想、9月FOMCの利下げ確率(CME・FEDウォッチ)が88%に上昇しました。S&P500・11業種別週間騰落率は情報技術や通信、一般消費財、等の6業種が上昇した一方、エネルギー、ヘルスケア等の5業種が下落しました。個別では4-6月期の納車台数実績が市場予想を上振れたテスラやリビアン・オートモーティブが急伸しました。大統領選を巡っては6月下旬のテレビ討論会で精彩を欠いた、バイデン大統領降ろしの声が強まり、民主党内ではハリス副大統領等、別の候補者を推す動きが出てきました。

今週は週後半の11日のデルタ航空、12日のJPモルガン等を皮切りに第2四半期決算シーズンがスタートします。LSEG(旧リフィニティブ)集計のS&P500構成企業の1株利益の伸び率は5日時点で第1四半期の+8.2%から+10.1%へ拡大する見通しです。決算の事前業績予告のネガティブ/ポジティブ企業数比率は2(前年同期の1.5/前四半期3)と警戒の度合いは総じて弱いようです。ほか10日に台湾セミコンダクターの6月月次売上が公表されます。経済指標は11日に6月消費者物価が発表され、前月同様に低い伸びにとどまるのか注目されるほか、9~10日にパウエルFRB議長の半期に一度の議会証言も予定されています。欧州政治では4日の英総選挙は14年振りに保守党から労働党に政権交代がありましたが、英市場は波乱なく無難通過しました。7日の仏下院決選投票では左派連合が予想外の第1党となる見込みで、市場の混乱は残ると見られます。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

AI用半導体最大手、6月台湾IT見本市で27年までの製品計画を公表

・マイクロン・テクノロジー(MU)

半導体メモリ大手、HBM(超高速メモリ)量産化で収益大幅改善へ

・ベライゾンコミュニケーションズ(VZ)

配当利回り6%超の通信会社、解約率低下で収益安定