「IwaiCosmo Weekly Letter」

2024年6月 3日日本株~積極的な還元策、好業績をより評価~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~積極的な還元策、好業績をより評価~

■予想レンジ(6/3〜6/7) 日経平均株価 38,500円~39,400円

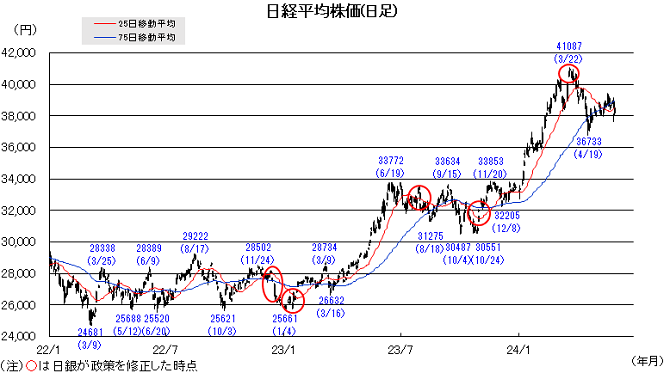

先週の日経平均株価は158円安と小幅続落、金利上昇を受けた米株安やエヌビディアの上昇一服、さらに国内で長期金利が一時1.1%台(13年ぶり)を付けたことも響き、短期急落を含め調整色が強まる場面もありました。レンジ相場を下放れた格好でしたが、38000円付近での下値買いは健在で、週末に向け急速に持ち直しました。

指数寄与度の大きい半導体関連の軟調が重荷となる一方、積極的な自社株買いや金利上昇に強みのある高利回り株人気を支えにTOPIXはより堅調です(週間で1%高)。自社株取得枠は今年累計で9兆円を突破(23年9.5兆円)、配当総額は期初段階から前年比10%超え増加の見通し、予想EPSも170(日経予想)を突破し過去最高を更新中です。

今週も金利動向を睨みつつ、経済指標への反応を探る神経質な展開は続きそうです。ただ週末急反発で月末要因も含めた短期需給悪を消化した格好の日本株は、4-5月の軟調(主要国最弱)がみなされる可能性にも留意したいところです。好業績や還元強化を追い風に、内外投資家からの注目が再度高まると見ています。

■日本株~週間注目銘柄~

・三井住友(8316)

今期も最高益更新で増配・分割を実施。事業環境は好転へ

・TOWA(6315)

メモリメーカーの相次ぐ増産投資でHBM向け需要拡大

・川崎重工(7012)

V字回復で最高益更新、防衛関連や水素事業の成長期待

・丸紅(8002)

非資源分野の強化進展、増配と自社株買いを継続

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米景気指標とECB理事会を注視~

■予想レンジ(6/3〜6/7)ドル円相場 1㌦=155.00~158.00円

先週は、157円を挟んだもみ合いとなりました。FRB高官のタカ派発言が相次ぐなかで、ドルは総じて底堅く推移したものの、週末にかけては物価関連指標の落ち着きを受けた米金利上昇の一服が重荷となり、月末接近に伴う持ち高調整目的のドル売りも膨らんだ模様です。

158円に接近する場面では、本邦通貨当局の介入警戒感が広がったことも一段のドル高進行を抑える方向に作用しました。この間、国内金利にも上昇圧力が掛かる展開となりましたが、「高水準の内外金利差は保たれる」との見方を揺るがすには至らず、市場の主役は引き続き米金利の動向が担う格好となっています。

今週も、米金利にらみの展開が続く見通しです。FOMC接近に伴いFRB高官からの発言が途絶えることになるため、週末の雇用統計に向けた一連の米主要経済指標への関心が一段と高まる見通しで、利下げを決める可能性のあるECB理事会(6日)への反応からも目を離せないことになりそうです。

■主な注目イベント

◇6月3日(月)

1~3月期法人企業統計調査(財務省8:50)、5月新車軽自動車販売台数(14:00)、

5月の財新中国製造業PMI(10:45)、5月米ISM製造業景況感指数(23:00)

◇4日(火)

10年物利付国債の入札(財務省、10:30)、5月の国内ユニクロ既存店売上高(15:00すぎ)、

4月の米雇用動態調査(JOLTS、23:00)、4月の米製造業受注(23:00)

◇5日(水)

4月の毎月勤労統計(厚労省、8:30)、東証グロース上場=アストロスケールホールディングス、

5月財新中国非製造業購買担当者景気指数(PMI、10:45)、カナダ中銀が政策金利を発表、

5月ADP全米雇用リポート(21:15)、5月の米ISMサービス業景況感指数(23:00)

◇6日(木)

30年物利付国債の入札(財務省、10:30)、5月のオフィス空室率(三鬼商事、11:00)、

2~4月期決算=積ハウス、東京ディズニーシーの新エリア「ファンタジースプリングス」開業、

韓国市場が休場、ユーロ圏小売売上高(18:00)、欧州中央銀行(ECB)理事会の結果発表、

1~3月期の米労働生産性指数(改定値)(21:30)、4月の米貿易収支(21:30)

◇7日(金)

4月の家計調査(総務省、8:30)、5月上中旬の貿易統計(財務省、8:50)、

4月の景気動向指数速報値(内閣府、14:00)、5月の中国貿易統計、インド中銀が政策金利発表、

5月の米雇用統計(21:30)(注)時間は日本時間

■米国株~9月の利下げ期待が高まり、相場下支えにつながるか注視~

■予想レンジ(6/3〜6/7) NYダウ 38,100~40,100ドル

5月最終週の主要株価3指数は週間ベース(カッコは年初来騰落率)下落。NYダウが0.98%安(+2.64%)と続落、S&P500は0.51%安(+10.64%)、ナスダック総合は1.10%安(+11.48%)と共に6週振りに反落しました。27日が祝日休場、28日より現地受渡日が約定日の翌々日から翌日に短縮されまれたが混乱はありませんでした。週末コアPCEデフレーターが予想通り鈍化し長期金利は4.5台%で終了したものの、FRB高官のタカ派発言や入札不調を材料に一時上昇、株式市場は嫌気、月末需給も重なり好調だったハイテク株が反転、月末31日はMSCI指数の定期リバランスが行われ、出来高は大きく膨らみました。S&P500業種別・騰落率(週間)では、情報技術、通信、ヘルスケア等5業種が下落した半面、エネルギーや公益など中心に6業種が上昇しました。個別では決算発表で売上高が市場予想に下振れたセールスフォースやワークデイが急落、ソフトウェア株全体が連れ安したほか、IT大手デル・テクノロジーズはAIサーバー販売が市場の期待に応えられず大幅反落。他方、セキュリティのゼットスケーラーは上場後初の黒字決算を好感し、急反発しました。

6月相場は季節性の弱さや政変リスクの意識、インフレ高止まり懸念等を背景に、やや神経質な展開を想定、株価の好調銘柄が利益確定売りに押される場面もあるかもしれませんが、今後の業績相場を見据え買い場を探りたいところです。今週の指標で重要度の高い米5月雇用統計(7日)は、4月(17.5万人増)並みの雇用増加がコンセンサス。3日のISM製造業や5日のISMサービス業は前月比改善が見込まれが、下振れた場合、9月のFOMCでの利下げ期待につながり、株価下落が避けられるのか試されそう。今月より、QT(量的引き締め)の緩和措置が始まり、流動性に対するストレスが軽減されることに期待します。週内の決算発表企業はクラウドストライク、ダラーツリー、シエナ、ドキュサイン等を予定。また台湾ではIT見本市コンピューテックスが4日から7日に開催され、プレ・イベントのエヌビディアCEOの基調講演(2日)も注目を集める見込みです。エヌビディア株式は来週10日に株式分割(1株→10株)落ち、7日が分割権利付き最終日となります。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

AI用半導体最大手、前回決算良好、6月10日付で1対10の株式分割

・アマゾン・ドット・コム(AMZN)

AIスピーカー有料化模索、海外ネット小売事業が足下黒字化

・ベライゾン・コミュニケーションズ(VZ)

配当利回り6%超、携帯電話解約率低下で収益安定