「IwaiCosmo Weekly Letter」

2024年1月22日日本株~36,000円台定着へ。日本優位保てるか~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~36,000円台定着へ。日本優位保てるか~

■予想レンジ(1/22〜1/26) 日経平均株価 35,900円~36,600円

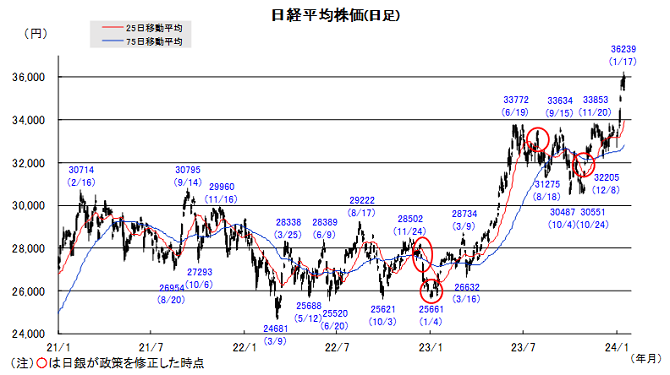

先週の日経平均株価は386円高と続伸。取引時間中に幾度か36000円台を付けた一方、週央には日中760円幅の急失速も見せるなど、典型的な高値波乱の様相を示しました。アジア中心に海外主要国が調整ムードを強めたことが警戒されましたが、1㌦148円台の円安も支えとなり、むしろ日本株の底堅さが際立つ展開となりました。

米10年債利回りが約1ヵ月ぶりに4.1%台に上昇するなど、欧米で早期利下げ観測が後退し金利上昇が株価の重荷となるなかで、日経平均は年初来7.5%高と圧倒しています。週明けの東証による資本コスト重視等企業のリスト公表や、新NISAに纏わる各種盛り上がり、インバウンド消費の好調などが引き続き日本優位を支えています。

今週は日銀会合、主要企業の決算本格化が注目されます。内外とも上値余地を見るうえで、業績モメンタムが重視される局面にあり、先高期待を繋ぐことができるかが焦点です。デフレ脱却や企業改革など日本優位を支える諸要因は今後も下支えとして機能しそうですが、歴史的な年初急伸に伴い短期的には過熱警戒感にも留意が必要です。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇も意識

・TOWA(6315)

最先端メモリ向け封止装置を韓国SKから受注。HMB量産に寄与

・スズキ(7269)

生産正常化と円安効果で最高益、インドでシェア4割。A

・H2Oリテイ(8242)

国内、インバウンドとも百貨店の好調続く。上方修正期待

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

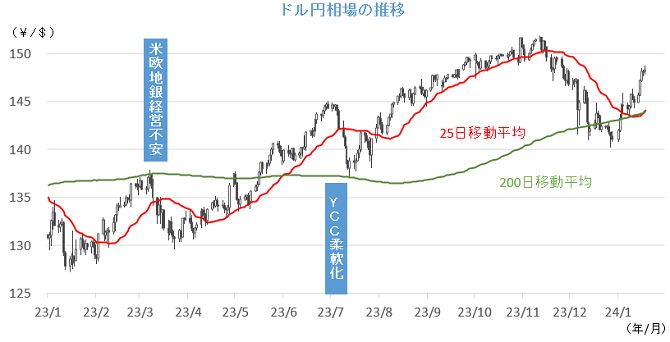

■ドル円~日銀会合への反応を注視~

■予想レンジ(1/22〜1/26)ドル円相場 1㌦=146.50~149.50円

先週も円売りの流れが継続する展開となりました。ウォラーFRB理事のタカ派寄りの発言や良好な米経済指標の発表が相次いだことを受けて、米金利に上昇圧力が掛かったことが背景です。市場が前のめりに織り込んでいた金融政策の早期修正思惑は日米ともに大きく後退し、改めて日米金利差への関心が高まる格好のようです。

日本株運用を手掛ける外国人投資家が為替差損を回避(ヘッジ)するために「先物の円売りを膨らませている」との観測も、円安進行を後押しする方向に作用しました。さらには、新NISAが始まったばかりの1月第2週に国内投資家による海外株式の買い越し額が急増したことは、個人マネーの海外流出を強く意識させたとみられます。

今週は、日銀金融政策決定会合(22~23日)への反応が最大の焦点となる見通しです。政策修正を見込む向きは皆無に等しい状況ながら、植田総裁が好循環の実現に向けた確度についてどのような認識を示すかなどへの関心が高まりをみせています。25日にはECB理事会が開催されますが、現状維持で無風通過となりそうです。

■主な注目イベント

◇22日(月)

1月の中国最優遇貸出金利(LPR、10:15)、12月の米景気先行指標総合指数(23日0:00)

◇23日(火)

基調的なインフレ率を捕捉するための指標(日銀、14:00)、日銀金融政策決定会合の結果発表、

1月の「経済物価情勢の展望(展望リポート)」(日銀)、日銀の植田総裁が記者会見、

米2年物国債入札

◇24日(水)

12月の貿易統計(財務省、8:50)、4~12月期決算=ディスコ、ニデック、

1月の仏購買担当者景気指数(PMI)速報値(17:15)、独PMI速報値(17:30)、

1月のユーロ圏PMI速報値(18:00)、英PMI速報値(18:30)、米PMI速報値(23:45)、

米5年物国債入札、海外10~12月期決算=テスラ、ラムリサーチ、IBM

◇25日(木)

40年物利付国債の入札(財務省、10:30)、12月首都圏マンション販売(不動産経済研究所)、

12月の全国百貨店売上高(日本百貨店協会、14:30)、欧州中央銀行(ECB)理事会の結果発表、

1月の独Ifo企業景況感指数、10~12月期の米実質国内総生産(GDP)速報値(22:30)、

12月の米新築住宅販売件数(26日0:00)

◇26日(金)

1月の都区部CPI(総務省、8:30)、決算=岩井コスモ、信越化、ファナック、日東電、

12月の米個人所得個人消費支出(PCE、22:30)、12月の米仮契約住宅販売指数(27日0:00)、

海外10~12月期決算=アメリカンエキスプレス

◇27日(土)

1~12月の中国工業企業利益(10:30)

(日本時間)

■米国株~高値更新で参加者は強気に、決算本格化 ~

■予想レンジ(1/22〜1/26) NYダウ 37,000~38,500ドル

1月第3週の米主要株価3指数は揃って続伸、S&P500はハイテク・グロース株がリードする格好で2022年1月以来2年ぶりに最高値を更新しました。週間ベース(カッコは年初来騰落率)でNYダウが0.72%高(+0.46%) 、S&P500が1.17%高(+1.47%)、ナスダック総合は2.26%高(+2.00%)。S&P500・11業種別・騰落率(週間)は、情報技術(+4.31%)や通信(+1.95%)とけん引、金融、一般消費財、資本財の景気敏感5業種が上昇、半面、エネルギー、公益、不動産など6業種が下落しました。米小売売上高など公表された主要経済指標は軒並み市場予想を上振れ、FRB高官も早期利下げのけん制発言が相次ぎ、FEDウォッチの3月利下げ確率は前週の8割超から5割弱へ大きく低下、米長期金利は前週末の3.94%から4.13%へ上昇しました。フィラデルフィア半導体指数は週間+7.98%(年初来+4.79%)と大幅高、台湾総統選挙で現与党候補が勝利して不透明感が後退していたところに台湾セミコンダクターが18日に発表した10-12月期決算では24年度の見通しが大幅増収、設備投資額も市場予想に上振れ、エヌビディアやAMDなどのAI半導体メーカーや、アプライド・マテリアルズなどの半導体製造装置の株高につながりました。その他15日のアイオワ州共和党党員集会でトランプ前大統領が圧勝、環境関連の下押し要因となったと見られます。23日予定のニューハンプシャー州の予備選も同様の結果となるか注目されます。

今週は株式市場は決算本格化、主要企業の決算から周辺企業に影響が広がる時期となります。19日時点のリフィニティブ集計に基づく、S&P500構成企業の業績報告数は61社、マグニフィセント7では24日にテスラが、ハイテク大型株ではネットフリックスやIBM、サービスナウ、ラムリサーチ、インテル等が含まれ、ほか蘭ASMLホールディングスが24日に業績報告を行う予定。S&P500構成企業は大手・地方銀行や資本財の一角等52社がこれまで業績報告を終えて1株利益実績が事前予想を上回れた企業の比率は85%と過去4四半期平均76%を上回っており、決算序盤戦はまずますのスタートを切ったと言えそうです。重要経済指標では25日に10-12月期米GDP速報値、26日に12月個人消費支出デフレーターが公表されます。

■外国株・週間注目銘柄・マイクロソフト(MSFT)

「コーパイロット」等の生成AI製品実装による収益貢献に期待

・アマゾン・ドット・コム(AMZN)

人員削減等のリストラ・利益押し上げや広告事業伸長に期待

・マイクロン・テクノロジー(MU)

AI向けDRAM量産化、営業黒字化を見据える