「IwaiCosmo Weekly Letter」

2023年10月10日日本株~米金利高警戒に一巡感~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~米金利高警戒に一巡感~

■予想レンジ(10/10〜10/13) 日経平均株価 30,800円~31,600円

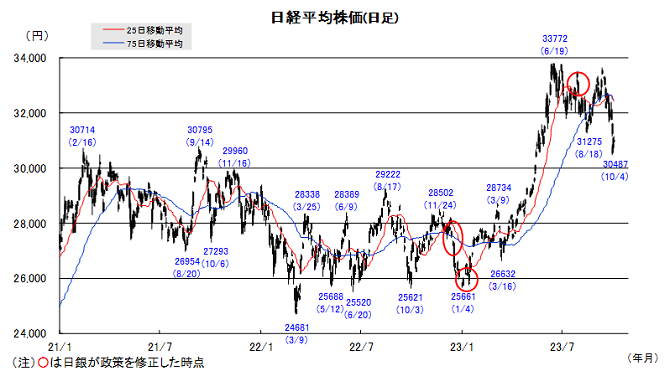

先週の日経平均株価は862円安と3週続落。米10年債利回りが一時16年ぶり水準の4.88%に上昇、国内年金等から期初の益出しとみられる高値圏銘柄への売りが加速する展開となり、週央に30500円を割り込む急落を強いられました。その後米雇用環境の緩和観測から金利が低下、東京市場も値戻しを見せました。

1ヵ月で10%近い急落を経て、テクニカル面で相応の底値シグナルと共に反発。もともと年末高の季節パターンに加え、10月下旬からの決算発表では従来以上の上振れ期待があるだけに、きっかけ次第で個人投資家、海外勢とも押し目買い等の姿勢を強める可能性は大きいと見ています。

今週も米CPI発表などを巡り米金利動向が注目されます。国内では小売等2・8月決算企業の業績発表が素直に内需株の好反応に繋がるか、9月に配当落ちした高利回り銘柄への手仕舞い売りが一巡するかが焦点となりそうです。年末高に向けた足がかりを掴みたいタイミングですが、デフレ脱却や還元強化の流れなど中長期の先高気運は根強く、早晩日本株の相対優位を取り戻すものと考えます。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。国内金利上昇も意識。A

・アドバンテ(6857) 生成AI向けテスタ独占へ。収益向上は今後本格化の期待。A

・ブリヂストン(5108) 自動車挽回生産や円安恩恵で大幅増益期待。利回り3%超え。A

・三井不(8801) デフレ脱却気運追い風に保有、開発とも成長期待。PBR1倍前後。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米CPIに注目~

■予想レンジ(10/10~10/13)ドル円相場 1㌦=147.20~150.20円

先週はやや不安定な地合いを辿る格好となりました。週初から良好な米景気指標やFRB高官のタカ派発言を受けて米金利が上昇、金利差拡大を囃した円売り・ドル買いが膨らみ、3日のNY市場で昨年10月20日以来となる150円台乗せを示現しましたが、それを号砲にしたかのように円買い・ドル売りが加速する場面がみられました。

本邦通貨当局が『介入』の有無について明確な回答を避けるなか、5日の東京市場で再びまとまった規模の円買い・ドル売りが入ったことで、市場は疑心暗鬼に囚われており、円売りに一定の歯止めを掛ける効果をもたらしています。もっとも、米金利の高止まり観測も根強く、ドル先高観(円先安観)が大きく揺らぐには至っていません。

今週は、9月FOMC議事録(11日)や9月米CPI(12日)などの発表が予定されており、改めて米金利の動向に関心が向かうことになりそうです。金利差が大きく開いていることは円の重荷となる一方、「150円に近づけばドルを売りたい人が多い」との連想も働きやすく、膠着感を強める展開もあり得るとみています。

■主な注目イベント

◇10日(火)

8月の国際収支(財務省、8:50)、8月の特定サービス産業動態統計(経産省、13:30)、

9月の景気ウオッチャー調査(内閣府、14:00)、3~8月期決算=ウエルシア、Jフロント

◇11日(水)

9月の工作機械受注額(速15:00)、3~8月期決算=ABCマート、吉野家HD、イオン、東宝、

9月の米卸売物価指数(PPI、21:30)、米FOMC議事要旨(12日3:00)、米10年物国債入札

◇12日(木)

8月機械受注(8:50)、9月企業物価指数(8:50)、8月オフィス空室率(11:00)、

3~8月期決算=セブン&アイホールディングス、8月期決算=ファストリ、

9月の米消費者物価指数(CPI、21:30)、G20財務相中央銀行総裁会議(モロッコ、13日まで)

◇13日(金)

名証メイン上場=成友興業、株価指数オプション10月物の特別清算指数(SQ)算出、

9月の投信概況(投資信託協会、15:00)、決算=ローソン、高島屋、良品計画、

9月の中国消費者物価指数(CPI、10:30)、9月の中国卸売物価指数(PPI、10:30)、

9月の中国貿易統計、8月のユーロ圏鉱工業生産、9月の米輸出入物価指数(21:30)、

10月米消費者態度指数(ミシガン大学、23:00)、

海外2023年7~9月期決算=JPモルガン、シティG、ウェルズファーゴ、ユナイテッドヘルス

◇14日(土)

ニュージーランド総選挙、 15日(日) ポーランド総選挙

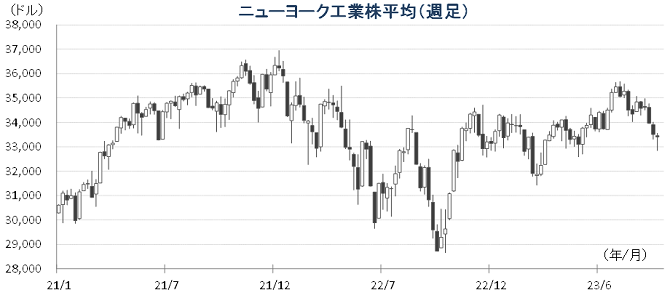

(注)時間は日本時間■米国株~米9月CPIを中心に注目イベント多数、中東情勢悪化には警戒~

■予想レンジ(10/10~10/13) NYダウ 33,000~34,400ドル

10月第1週の米主要株価3指数はまちまち。週間ベース(カッコは年初来騰落率)ではNYダウが0.30%安(+0.79%)と3週続落となった半面、S&P500が0.48%高(+12.22%)が5週ぶりに反発、ナスダック総合は1.60%高(+28.33%)と2週続伸しました。 S&P500業種別騰落(全11業種)では情報技術、通信サービス、ヘルスケアの3業種が上昇した半面、原油価格の急反落を背景にエネルギーが大幅安(▲5.39%)に、ほか金利上昇を引き続き嫌気して生活必需品や公益、不動産などの下げも目立ち8業種が下落しました。米国株の週初はつなぎ予算が土壇場で成立して政府機関が回避された買い先行も長続きせず軟調なスタート、雇用関連指標に一喜一憂しながら金利睨みの展開となりました。8月JOLTS求人件数は強く、9月ADP雇用統計は弱く、新規失業保険週間申請件数は強く、週末の9月雇用統計(政府指標)は強い結果となりました。雇用統計は非農業部門雇用者数が前月比33.6万人増(予17万人増)、失業率3.8%(予3.7%)、平均時給の伸びが前年比+4.2%(8月:+4.3%)、前月比+0.2%(8月:+0.3%)等となり、平均時給の伸びの鈍化がインフレ圧力の観点から好感されました。長期金利は16年ぶり高水準の一時4.88%を付けたあと、4.80%で終了、雇用統計を受けてCMEのFEDウォッチは11月または12月での利上げ確率は4割超に上昇しました。

今週の最重要指標は12日の9月米消費者物価であり、市場予想のコアCPIを前月比+0.3%と8月と同程度の伸びを想定しています。また11日には前回9月FOMCの議事要旨が公開されます。米議会でマッカーシー下院議長が解任され、来月17日のつなぎ予算終了後の政府閉鎖リスクを測る上で11日の下院議長選(予定)は注目されそうです。米政府による対中半導体規制の見直しが近いと報じられており、発表時の半導体株の反応を織り込み済みなのか注視したいところです。週末には23年第3四半期の決算シーズンの皮切りとなるJPモルガン等の米銀大手銀行の7-9月期の業績報告を行います。S&P500構成企業全体の1株利益は前年同期比プラス転換することが予想されています。週明けはイスラエル・ハマス紛争が激化、地政学リスクの高まりには警戒を要します。

■外国株・週間注目銘柄

・メタ・プラットフォームズ(META) 自社開発の生成AIを広告主に提供、SNSとの融合進む

・オンセミコンダクター(ON) パワー半導体の大手、直近の株価下落は行き過ぎ 反発余地有り

・クラウドストライク(CRWD) エンドポイントセキュリティ大手 収益性改善を表明、足下黒字転嫁