「IwaiCosmo Weekly Letter」

2023年9月 4日日本株~TOPIX高値更新で先高期待広がる~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

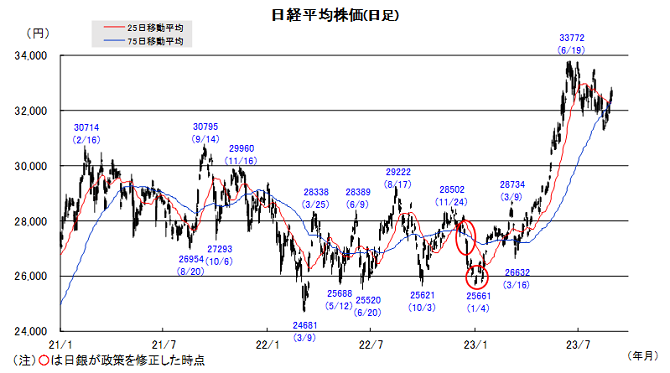

■日本株~TOPIX高値更新で先高期待広がる~

■予想レンジ(9/4〜9/8) 日経平均株価 32,500円~33,200円

先週の日経平均株価は1086円高と続伸、米ジャクソンホール会議通過や米雇用関連指標の落ち着きを支えに利上げ警戒が和らぎ、各国株式市場が戻り歩調を強めました。7月初から先駆けて調整入りしていた日本株には業績期待や割安評価の買い姿勢が回帰、TOPIXは年初来高値を更新して1990年7月以来の水準を回復しました。

規模別指数ではスモール、ミッド、ラージの順(時価総額の小さい順)に年初来高値に到達、さらに週後半にかけては日立、トヨタが一段高するなど主力株(コア30)への物色意欲の高まりを示しました。出遅れ感の強かったソニー・ダイキンも見直され、春先のような日本買いの様相を示しつつある状況です。経験則的な9月波乱の懸念を払拭し、日経平均にも上値トライの気運が漂い始めています。

今週は週末にメジャーSQを控えますが、イベント的には端境期にあたり、米レーバーデイ休場も挟みます。中国経済への警戒は怠れませんが、内外ともに8月後半の好地合いが保たれる公算は高そうです。ファンダメンタルズの相対優位に加え、9月期末配当を意識した企業の還元姿勢への注目も支えに、じり高展開を予想します。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。国内金利上昇も意識。A

・ソフトバンクG(9984) 英アーム上昇や投資事業改善期待が割安修正に。A

・三菱商事(8058) 資源安響くも想定超えの業績進捗で上振れ期待。高利回り・割安。A

・パンパシHD(7532) インバウンド拡大の取り込み期待、連続営業増益の期待。A注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。

詳細はアナリストレポートをご参照ください。

■ドル円~引き続き米金利動向を注視~

■予想レンジ(9/4~9/8)ドル円相場 1㌦=144.50~147.50円

先週は、方向感を欠く展開となりました。ジャクソンホール会議を終え、日米の金融政策の方向性の違いへの意識が改めて強まる一方、冴えない景気指標の発表が相次ぎ、米金利に低下圧力が掛かったことがドルの重荷となったためです。週末に8月米雇用統計の発表を控え、積極的な売買は見送られたことも響いた模様です。

もっとも円の上値は重く、1㌦=145円を割り込む場面は瞬間に留まりました。低金利の円を売って高金利の他通貨を買う「円キャリー取引」が増えていることや、米欧物価の高止まり傾向が鮮明化していることなどが背景にあり、「円は積極的には買えない通貨」との見立ては足元でも大きくは揺らいでいないようです。

今週も引き続き、米金利の動向から目を離せないことになりそうです。米主要経済指標やFRB高官発言への反応が焦点となる見通しですが、14日のECB理事会における追加利上げの有無を巡る市場の観測がかく乱要因となる可能性がくすぶり始めていることにも留意が必要です。

■主な注目イベント

◇4日(月)

8月の国内ユニクロ既存店売上高(15:00すぎ)、レーバーデーの祝日で米国の全市場休場

◇5日(火)

7月の家計調査(総務省、8:30)、10年物利付国債の入札(財務省、10:30)、

豪中銀政策金利発表(13:30)、8月財新中国非製造業PMI(10:45)、7月米製造業受注(23:00)

◇6日(水)

8月のマクドナルド既存店売上高(15:30)、4~6月期の豪国内総生産(GDP、10:30)、

7月のユーロ圏小売売上高、ポーランド中銀が政策金利を発表、

7月米貿易収支(21:30)、8月米ISMサービス業(23:00)、米ベージュブック(7日3:00)

◇7日(木)

8月のオフィス空室率(三鬼商事、11:00)、7月の景気動向指数速報値(内閣府、14:00)、

消費活動指数(日銀、14:00ごろ)、2~7月期決算=積ハウス、8月の中国貿易統計、

4~6月期のユーロ圏GDP改定値、4~6月期の米労働生産性指数(改定値)(21:30)

◇8日(金)

7月毎月勤労統計(厚労省8:30)、4~6月期国内総生産(GDP)改定値(内閣府、8:50)、

株価指数先物オプション9月物の特別清算指数(SQ)算出、7月特定サービス産業動態統計(13:30)、

8月の景気ウオッチャー調査(内閣府、14:00)

◇9日(土)

8月の中国消費者物価指数(CPI、10:30)、8月の中国卸売物価指数(PPI、10:30)、

20カ国地域(G20)首脳会議(ニューデリー)

(注)時間は日本時間■米国株~長期金利ピークアウトで底堅い見通し~

■予想レンジ(9/4~9/8) NYダウ 34,800~35,800ドル

8月最終週の米主要株価3指数は上昇。週間ベース(カッコは年初来騰落率)でNYダウが1.43%安(+5.10%)と反発、S&P500が2.50%高(+17.61%)とナスダック総合は3.25%高(+34.06%)と共に大幅続伸となりました。 S&P500の11業種・週間騰落は情報技術や通信、エネルギー、一般消費財、素材などを中心に9業種が上昇した一方、公益と生活必需品の2業種が下落しました。

8月25日のジャクソンホール会合のパウエルFRB議長講演は政策判断に踏み込んだ発言をせず、タカ派警戒が和らぎました。このイベント通過後のあく抜け感に加え、米求人件数の減少や第2四半期GDP改定値の下方修正等もあり、債券買い(金利低下)・株式買いの展開となりました。S&P500やナスダック総合指数は50日移動平均線を上抜けました。週末の8月雇用統計は非農業部門雇用者数が市場予想を上回った一方で、賃金の伸びが鈍化、失業率は3.8%に上昇しました。労働市場の底堅さと鈍化の両方を示す強弱まちまちの内容となりました。週末のCMEのFEDウォッチでは、次回FOMC(9月19-20日)の金利据え置き確率を94%とし、年内残り2回の会合の利上げ確率は50%以下となっています。個別では1日引け後にS&P500指数構成銘柄の入れ替えが発表され、資産運用会社のブラックストーンと民泊仲介大手のエアビーアンドビーが9月18日取引開始前(実質16日引け後)に新たに追加されることが決まりました。1日時間外取引で既にこれら銘柄は上昇していますが、今週も強含むことが予想されます。

今週初はレーバーデーによる祝日休場のため、4営業日の商いとなる中、金利睨みの展開となりそうです。今週末にFRBの発言自粛期間入りとなるため、7日のNY連銀ウィリアムズ総裁の講演にも注視する必要がありそうですが長期金利は8月21日の4.3%台をピークに低下基調が続いており、物価指標の鈍化が確認されれば、その傾向は続く可能性があり、ハイテク株、グロース株の戻りを試す展開が期待できそうです。

■外国株・週間注目銘柄

・アマゾン・ドット・コム(AMZN) 前回好決算、ネット通販、クラウドAWS共に良好見通し

・エアビーアンドビー(ABNB) 民泊仲介大手、9月16日引け後、S&P500指数の新規採用へ

・イーライリリー(LLY) 米製薬大手、アルツハイマー病新薬と肥満症薬適用拡大に期待