「IwaiCosmo Weekly Letter」

2023年8月28日日本株~イベント通過で調整一巡を期待~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~イベント通過で調整一巡を期待~

■予想レンジ(8/28〜9/1) 日経平均株価 31,600円~32,200円

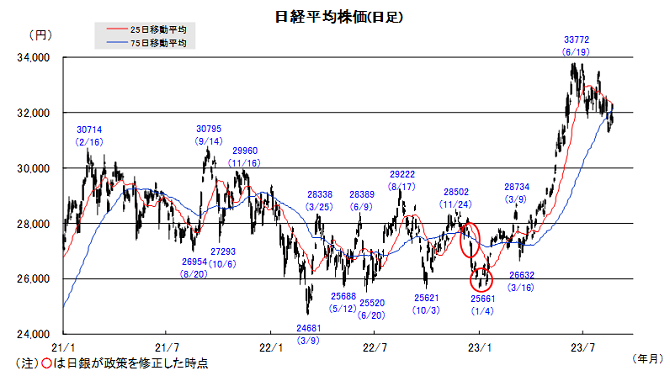

先週の日経平均株価は173円高と小幅反発、週央に決算発表した米エヌビディアの激しい上下動が影響したほか、週末のパウエル議長講演を控えて閑散のなか神経質な値動きが続きました。月曜からの4日続伸で800円超え上昇し、32000円台を回復したものの、週末25日の急落で一気に上げ幅を縮小しました。

米市場同様、半導体関連株の乱高下で主要指数は荒い値動きとなりましたが、割安・高利回り銘柄への物色が下値を支え、インバンド関連の内需株や決算後急落した安値圏の銘柄にも見直し買いが入りました。円安の恩恵もあって、東京時間日中の底堅さも辛うじて維持される格好で、7-8月の調整一巡感も残存していると見られます。

今週も月末月初の重要経済指標が注視されますが、米利上げ警戒を相応に織り込んだと見られる局面で、夏枯れ相場からの脱却期待から戻り相場入りのムードが強まる可能性もありそうです。個人投資家中心に9月末配当を意識した押し目買い姿勢が確認されるうえ、業績上振れ期待の強さに再度目が向かうと見ています。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。国内金利上昇も意識。A

・ダイキン(6367) インドのエアコン需要拡大、成長期待のヒートポンプに強み。A

・レーザーテク(6920) 先端半導体向け部材強み。好業績確認で修正高期待。A

・OLC(4661) インバウンドも支えに業績回復本格化の期待。40周年も追い風。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。

詳細はアナリストレポートをご参照ください。

■ドル円~ドル堅調地合い継続~

■予想レンジ(8/28~9/1)ドル円相場 1㌦=144.50~147.50円

先週は、神経質な展開を辿りました。中国当局による(人民元買い・ドル売り)介入観測や不冴えな8月米PMI速報値がドル売りを誘う場面があった一方、米金利先高観は揺るがなかったことから、144円台に下落する局面ではドルの押し目買いが膨らんだことが背景です。

NY連銀の自然利子率(景気を過熱も抑制もしない金利水準)に関するレポートへの思惑が尾を引くなか、強い米雇用関連指標が発表されたことなどが米金利の高止まりを演出した格好です。景気懸念が強まった欧州通貨に対してドルが強含み、対円でのドル買いに波及した面もあったとみられます。

ジャクソンホール会合におけるパウエルFRB議長の発言は「タカ派的」な内容となりましたが、既に織り込みが進んでいたため、大きな波乱には至りませんでした。来週は、週末の雇用統計(9/1)に向けた一連の米主要経済指標に対する米金利の反応が焦点で、ドル堅調地合いが続くことになりそうです。

■主な注目イベント

◇28日(月)

6月景気動向指数改定値(内閣府14:00)、フィリピン・英市場休場、7月豪小売売上高(10:30)

◇29日(火)

7月の有効求人倍率(厚労省、8:30)、7月の失業率(総務省、8:30)、

S&Pコケースシラー住宅価格指数、7月米雇用動態調査(JOLTS、23時)、8月米消費者信頼感指数(23:00)

◇30日(水)

東証グロース上場=インバウンドプラットフォーム、8月の消費動向調査(内閣府、14:00)、

7月の豪消費者物価指数(CPI、10:30)、8月の独CPI(速報値)、

8月のADP全米雇用リポート(21:15)、4-6月期米実質国内総生産(GDP)改定値(21:30)

◇31日(木)

7月の鉱工業生産速報値(経産省、8:50)、7月の商業動態統計(経産省、8:50)、

7月の建機出荷(建設機械工業会、13:00)、7月の住宅着工統計(国交省、14:00)、

8月の中国製造業購買担当者景気指数(PMI、10:30)、8月の中国非製造業PMI(10:30)、

インドの4~6月期GDP、8月のユーロ圏消費者物価指数(HICP)速報値、

7月のユーロ圏失業率、7月の米個人所得個人消費支出(21:30)

◇9月1日(金)

QUICKコンセンサスDI(8月末8:30)、4-6月期法人企業統計調査(財務省8:50)、5-7月期決算=伊藤園、

8月米雇用統計(21:30)、8月米サプライマネジメント協会(ISM)製造業景況感指数(23:00)

(注)時間は日本時間■米国株~金利睨みの展開が続くと想定、週末に雇用統計~

■予想レンジ(8/28~9/1) NYダウ 34,000~35,200ドル

8月第4週の米主要株価3指数はまちまち。週間ベース(カッコは年初来騰落率)でNYダウが0.45%安(+3.62%)と続落した一方、S&P500が0.82%高(+14.75%)とナスダック総合が2.26%高い(+29.85%)と共に4週ぶりに反発しました。 S&P500週間騰落は全7業種が上昇、4業種が下落、情報技術、裁量消費、通信、不動産が値上り率上位となった半面、エネルギー、生活必需品、ヘルスケア、素材が値下がりしました。ナスダックとS&P500は7月後半以降の下落による値ごろ感や長期金利の上昇一服を手掛かり材料に週半ばに自律反発の展開となりました。

23日引け後の画像処理半導体のエヌビディアの5-7月期決算は、AI半導体の市場予想以上の出荷と、今後の出荷増の見通しがポジティブサプライズとなり、時間外取引で一時7%高の502ドル台を付ける場面がありました。ただその後は、利益確定売りが優勢となり、週末にかけて値を失う展開となり、生成AI関連銘柄が強く反発する動きは限定的となりました。25日のジャクソンホール会合でのパウエルFRB議長はややタカ派的ながら、市場想定の範囲内とみなされました。「当局は必要に応じ、追加利上げに動く用意があり、インフレ率が目標の2%に向けた軌道を進んでいると確信するまで、政策金利を高水準に維持する」考えを改めて示しました。CMEのFEDウォッチでは9月の0.25%利上げ確率を20%と(前週は11%)算出、直前に他のFEDメンバーの発言や観測報道でタカ派発言に対する警戒が強まっただけに材料出尽くしの感が醸成されました。週末の長期金利は4.23%と2007年以来の高水準となる4.34%から低下して終えました。

8月最終週は引き続き金利睨みの展開となりそう。週末の9月1日(金)に9月雇用統計やISM製造業景況指数などが注目重要指標となります。来週明け9月4日(月)はレーバーデーによる祝日休場となり、週末はポジション手仕舞いの売買が予想されます。足下の経済指標は強弱混在ながら金融引締めの累積効果が徐々に表れ、下振れデータが増える可能性が高まりそうです。

■外国株・週間注目銘柄

・アマゾン・ドット・コム(AMZN) 前回好決算、ネット通販、クラウドAWS共に良好見通し

・ブロードコム(AVGO) 8月31日次回決算 AI半導体(ASIC=特定用途向け集積回路)で再評価

・イーライリリー(LLY) 米製薬大手、アルツハイマー病新薬と肥満症薬適用拡大に期待