「IwaiCosmo Weekly Letter」

2023年6月26日日本株~材料不足で一服感、下値限定か~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~材料不足で一服感、下値限定か~

■予想レンジ(6/26〜6/30) 日経平均株価 32,400円~33,400円

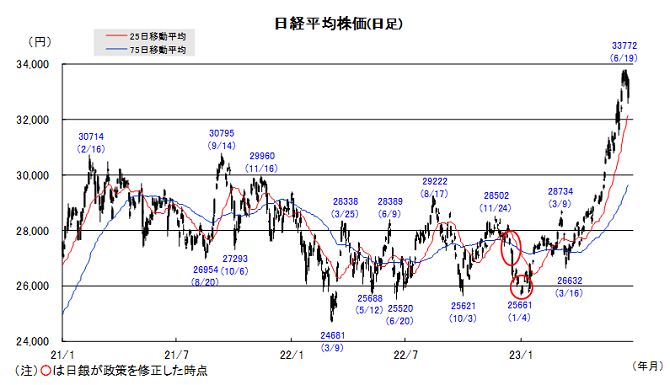

先週の日経平均株価は924円安と11週ぶり反落。欧米の利上げ長期化や先行き景気への悪影響が懸念されるなか、週後半には牽引役の半導体関連や大手商社が急失速、投資家心理の冷え込みと共に全般上げ一服感が台頭しました。異例の株高に過熱警戒が高まっていた上、四半期末接近に伴う需給不安も意識された格好です。

3月期末配当の支払いが集中する時期にあたり、個人投資家による再投資が期待される一方、年金リバランス売りに加え、7月初めにはインデックス投信の配当払い出しに向けた現金化(株売り)が想定されます。毎年の定例イベントとはいえ、記録的な株高の後だけに、しばらくは需給主導の短期上下動も十分にあり得ると見ています。

今週も各国経済指標が相次ぐものの、米7月利上げを含め大方の懸念要因の織り込みも進んだ印象です。小売決算スタートで来月以降の主要企業決算への注目が高まる時期と見ますが、構造変化も含めた日本経済・業績の相対優位に改めて評価が高まる可能性ありと考えます。年前半を3割近い大幅高で終えられそうな状況で、過去パターンからも日米とも後半高に繋がりやすい経験則にも留意したいところです。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。日銀政策思惑も意識。A

・ホンダ(7267) 自動車挽回生産、円安メリットで大幅増益期待。PBR0.6倍割れ。A

・H2O(8242) 関西の百貨店主軸に食品スーパー展開も急。インバウンド恩恵大。A

・NTT(9432) 次世代通信IOWN構想で海外も視野。高利回り、高財務支え。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。

詳細はアナリストレポートをご参照ください。

■ドル円~円を買いづらいムード変わらず~

■予想レンジ(6/26~6/30)ドル円相場 1㌦=141.50~144.50円

先週も円売りに傾きやすい地合いが継続しました。パウエル議長をはじめとするFRB高官からの「タカ派」発言が相次ぐなか、英中銀などが予想を上回る0.50%の追加利上げを実施したことで、米欧インフレの粘着性が改めて意識され、米欧金利に上昇圧力が掛かったためです。

一方で、日銀は植田総裁が「ようやく出てきた物価と賃金上昇の好循環の芽をつぶさないために、金融引き締めが遅れるリスクは早すぎるリスクより小さい」と明言するなど、慎重姿勢が目に付く展開となっています。足元では、「来年の賃上げを占う企業業績が展望できるまでは政策修正を見送る」との見方が最有力視されつつある模様です。

今週も円を買いづらいムードは変わりそうにありませんが、投機筋の円売りポジションが4年半ぶりの高水準に積み上がっていることには留意が必要と捉えています。引き続き、FRB高官発言や米主要経済指標に対する米金利の動向を注視していくことが肝要となる見通しです。

■主な注目イベント◇26日(月)

5月企業向けサービス価格(8:50)、グロース上場=ブリッジコンサルティンググループ、ネクスト上場=QLSホールディングス、

3~5月期決算=しまむら、 6月の独Ifo企業景況感指数

◇27日(火)

東証スタンダード上場=エリッツホールディングス、東証グロース上場=クオリプス、札証上場=GSI、

5月米耐久財受注額、4月S&Pコアロジックケースシラー住宅価格指数、6月消費者信頼感指数(23:00)

◇28日(水)

東証グロース上場=プロディライト、ノイルイミューンバイオテック、3~5月期決算=Jフロント、

1~5月の中国工業企業利益(10:30)、フィリピン、インドネシア、インド市場が休場、

パウエル米連邦準備理事会(FRB)議長がパネル討議に参加(ポルトガルシントラ、22:30)

◇29日(木)

対外対内証券売買契約(週間、財務省、8:50)、5月の商業動態統計(経産省、8:50)、

東証グロース上場=W TOKYO、東芝株主総会(10:00)、6月消費動向調査、3~5月期決算=高島屋、

6月の独消費者物価指数(CPI)速報値、1-3月期米実質国内総生産(GDP)確定値(21:30)

◇30日(金)

6月都区部CPI(8:30)5月有効求人倍率(8:30)5月失業率(8:30)5月鉱工業生産速報値(8:50)、

東証スタンダード上場=ノバレーゼ、ジーデップアドバンス、東証グロース上場=クラダシ、

5月の住宅着工統計(国交省、14:00)、3~5月期決算=アダストリア、

6月中国製造業PMI、非製造業PMI(10:30)、6月ユーロ圏消費者物価指数(HICP)速報値、

5月米個人所得個人消費支出(21:30)、6月米シカゴ購買部協会景気指数(PMI、22:45)、

6月米消費者態度指数(確報値、ミシガン大学調べ、23:00)(注)時間は日本時間

(注)時間は日本時間■米国株~月末要因にやや警戒。ロシア・ウクライナ情勢の変化を注視~

■予想レンジ(6/26~6/30) NYダウ 33,500~34,400ドル

6 月第4週の米主要株価3指数は反落。週間ベース(カッコは年初来騰落率)でNYダウが1.67%安(+1.75%)と4週ぶりに下落。S&P500が1.39%安(+13.25%)、ナスダック総合は1.44%安(+28.91%)となり、週間連続上昇記録はS&P500 が5週連続で、ナスダック総合が8週連続でストップしました。 S&P500週間騰落ではヘルスケアを除く10業種が下落、不動産、エネルギー、公益、情報技術等が大きく下落しました。週初19日が奴隷解放記念日の祝日となり4営業日となる中、21~22日のパウエルFRB議長の議会証言では改めて年2回の利上げの可能性について言及があったほか、英中銀の市場予想を上回る0.5%利上げを実施するなど、欧米で改めて根強いインフレや金利の高止まりが意識され、利益確定売りが優勢となりました。

今週は、月末・四半期末に該当し年金資金がリバランスのため、大きく値上がりした株式資産を売却して債券等を購入する動きが警戒され上値を重い展開が想定されます。他方、ロシア・ウクライナ情勢では週末に発生したロシアの軍事企業のワグネルの反乱・収束が戦争の早期終結期待となり、株式市場に好影響を与える可能性もあり、週明けの反応に注視を要しそう。 なお米景気については8月末を以って連邦政府が提供する学生ローンの返済猶予期間が終了する予定となっており、その後の若者世代の裁量消費が減退につながるとの懸念があり、底堅い米景気を下押しする要因として徐々に意識されそうです。今週公表の経済指標では30日にコア個人消費支出デフレータが予定され、4月からのインフレ圧力の低下が確認されるとの見方が優勢です。個別企業決算ではクルーズ船運営最大手のカーニバルが26日に、DRAM大手のマイクロン・テクノロジーが28日に、スポーツアパレルのナイキが29日に予定しています。投資家向け説明会では医療機器のメドトロニック、クラウドデータ統合のスノーフレーク、デルタ航空が実施予定です。また大手主要行のストレステストの結果が28日に公表されます。

■外国株・週間注目銘柄

・アルファベット(GOOGL) 生成AI「バード」に対する評価高まる 出遅れ妙味

・ブロードコム(AVGO) AI半導体(ASIC=特定用途向け集積回路)で再評価

・マクドナルド(MCD) 高い既存店売上高の伸びを実現、値上げとリオープン恩恵が継続