「IwaiCosmo Weekly Letter」

2023年5月15日日本株~3万円トライ見据え値固め~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

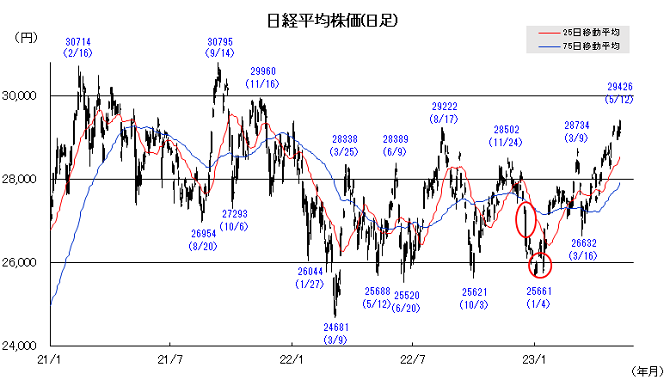

■日本株~3万円トライ見据え値固め~

■予想レンジ(5/15〜5/19) 日経平均株価 29,200円~29,700円

先週の日経平均株価は230円高と5週続伸、大型連休中の海外株軟調が重荷となりながらも、本邦企業決算の好調や株主還元強化の姿勢を支えに上値追いの流れを保ちました。週末12日には年初来高値を更新、2021年11月以来の水準を回復しました。日本経済や日本株の優位性に着目するムードが継続しています。

会社予想ベースの今期経常利益合計は期初段階でもあり、前期比減益見通しとなりますが、会社数では6割超の企業が増益を予想、国内景気堅調から今後の上振れ期待も維持されていると見ます。自社株買いや増配などの流れも衰えず、6週連続で日本株(現物)を買い越している海外投資家からの資金流入期待も相場を下支えています。

今週は日米中などで主要経済指標の発表が相次ぎます。世界では景気懸念がやや高まりつつあるなか、国内では17日のGDP速報や訪日外国人客数で内需の勢いを確認する格好となります。過熱警戒感も意識されるなか、短期下押し場面は想定されますが、ファンダメンタルズに支えられた押し目買い姿勢は維持されそうです。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 収益高水準、利回り等還元姿勢魅力。日銀政策思惑も意識。A

・JR西日本(9021) インバウンドや構造改革で業績回復。うめきた地下駅も話題。A

・アドバンテ(6857) 半導体勝ち組の台湾TSMCが主要顧客。割安修正の余地も。A

・ダイキン(6367) 環境性能で圧倒的技術力。インド成長取り込み。増益基調。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。

詳細はアナリストレポートをご参照ください。

■ドル円~米債務上限問題の行方に注目~

■予想レンジ(5/15~5/19)ドル円相場 1㌦=133.50~136.50円

先週は、ドルが売られる場面が目に付く展開となりました。米地銀の経営不安のくすぶりや米連邦政府の債務上限問題を巡る協議難航が伝わり、米景気の先行き懸念が強まったことが背景です。4月CPIがほぼ想定通りの結果となり、FRBによる6月追加利上げ観測が後退したことも影響したとみられます。

一方で、1㌦=133円台に突入場面では、本邦実需がすかさずドル買いオーダーを入れた模様です。先月から積極的に日本株を買い越している海外投資家のヘッジ目的の円売りも膨らんでいる模様で、対円でのドル安進行は限定的なものに留まりました。

今週は、米国の債務上限問題への関心が一段と高まることになると判断しています。過去の事例に照らし合わせると、資金繰りが行き詰まる「Xデー(今回は6/1?)」まで2週間を切るタイミングで市場に動揺が走っているためで、投資家のリスク許容度をにらんだ持ち高調整の動きが大きなカギとなりそうです。

■主な注目イベント

◇15日(月)

4月の企業物価指数(日銀、8:50)、3月の特定サービス産業動態統計(経産省、13:30)、

3月の工作機械受注額(速報値、15時以降)、決算=鹿島、三井E&S、スズキ、京セラ、

阪急阪神、第一生命HD、みずほFG、三井住友FG、日本郵政、三菱UFJ、ブリヂストン、

3月のユーロ圏鉱工業生産(18:00)、5月のニューヨーク連銀製造業景況指数(21:30)

◇16日(火)

4月の投信概況(投資信託協会、15:00)、

4月の中国工業生産高、小売売上高、中国固定資産投資、不動産開発投資(11:00)、

1~3月期ユーロ圏域内GDP、5月欧州経済研究センター(ZEW)の独景気予測調査、

4月の米小売売上高(21:30)、5月の全米住宅建設業協会(NAHB)住宅市場指数(23:00)

◇17日(水)

1~3月期GDP速報値(内閣府、8:50)、4月の訪日外国人客数(日本政府観光局、16:15)、

4月のユーロ圏消費者物価指数(HICP)改定値、4月の米住宅着工件数(21:30)

◇18日(木)

4月の貿易統計(財務省、8:50)、4月の首都圏マンション販売(不動産経済研究所、14:00)、

5月のフィラデルフィア連銀製造業景況指数(21:30)、4月の米中古住宅販売件数(23:00)

◇19日(金)

4月全国CPI(総務省、8:30)、3月第3次産業活動指数(経産省、13:30)、

主要7カ国(G7)首脳会議(広島、21日まで)、決算=SOMPO、MS&AD、東京海上、

パウエルFRB議長が討論会に参加(20日0:00)

(注)時間は日本時間

■米国株~週初の債務上限問題の進展待ち、19日FRB議長講演を予定~

■予想レンジ(5/15~5/19) NYダウ 32,700~34,200ドル

5月第2週の米主要株価3指数はまちまち。週間ベース(カッコは年初来騰落率)でNYダウが1.11%安(+0.46%)、S&P500が0.29%安(+7.41%)、また地銀の経営不安が尽きないKBW銀行株指数は同3.49%安とそれぞれ続落。一方、ナスダック総合が0.40%高(+17.37%)と3週連続で上昇しました。10日発表の4月CPIが市場予想通りやや前年同月比で鈍化したことを好感して上昇する場面もありましたが、6月初めがXデーとされる債務上限問題は進展せず、ややタカ派的な高官発言、全体相場は一進一退、一部の個別銘柄に物色が集中しました。S&P500週間騰落では、エネルギーや素材、金融、ヘルスケアなど9業種が下落した一方、自社イベントで生成AI「バード」等により市場の評価が高まったアルファベットがけん引した通信サービス、アマゾンがけん引した裁量消費の2業種が上昇しました。個別では、市場予想を上回る暫定業績を発表したセキュリティのゼットスケーラーが急伸して他のセキュリティ関連が連れ高となったほか、週末は太陽光パネル製造のファーストソーラーがバイデン政権の追加の政策支援と同業買収を好感して急伸、他の環境関連の上昇にも繋がりました。一方、決算発表をしたディズニーはDisney+の加入者減少が嫌気され下落しました。

23年第1四半期業績はS&P500構成企業で12日までに457社が決算を発表、リフィニティブ集計で全体業績の1株利益増減率見通しは同0.6%減と、4月1日時点の同5.1%減から大幅に減益幅が縮小、事前予想を上回る1株利益だった企業の割合は77%と過去4四半期平均74%を上回っています。今週決算発表は2-4月期に移り、小売業などS&P500構成の15社が業績報告を予定しています。今週早々にも債務上限問題を巡ってバイデン大統領が与野党議会指導者と会談を行う予定でその議論に進展が見られなければ、市場の警戒感が高まることが想定されます。19日のパウエル議長講演を中心にFRB高官の発言機会も予定、経済指標では16日の小売売上や地区連銀景況感指数、住宅関連統計などが予定されています。

■外国株・週間注目銘柄

・エヌビディア(NVDA) 2-4月期見通しが市場予想以上。自前のAIクラウドサービスを拡充へ

・アルファベット(GOOGL) 生成AI「バード」に対する評価高まる 出遅れ妙味

・アドバンスト・マイクロ・デバイセズ(AMD) AI半導体でエヌビディア追随、市況の底打ち期待も