「IwaiCosmo Weekly Letter」

2023年4月17日日本株~年初来高値更新を期待~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~年初来高値更新を期待~

■予想レンジ(4/17〜4/21) 日経平均株価 28,100円~28,800円

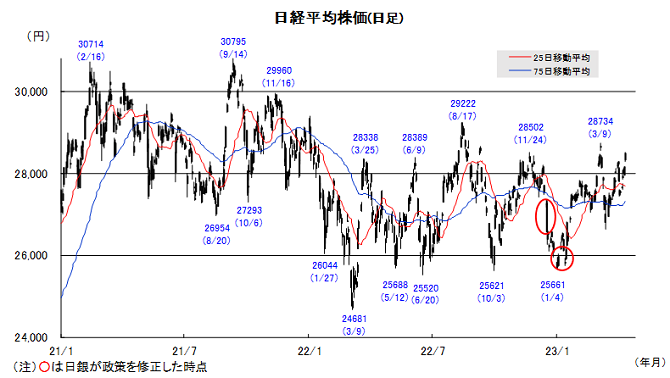

先週の日経平均株価は975円高と反発。良好な米雇用統計など受け景気懸念が和らぎ、出遅れ感の強かった日本株にも修正機運が広がりました。米著名投資家の日本株買い増し発言を追い風にあっさりと28000円台を回復、早期の米利上げ停止を意識した世界株高や小売企業の決算も好感され、週末までの6日続伸に繋がりました。

今週上昇分の4割方をファーストリテイが占めるなど歪さはあるものの、バリュー、グロース、ディフェンシブといった様々な切り口で個別物色が途切れず、年度始めらしい好需給を感じさせます。ファンダメンタルズ面で日本の相対優位が保たれるなか、年初来高値28623円トライを意識しつつ、下げづらい地合いが継続しそうです。

今週は米企業決算が本格スタート、各種マクロ指標の発表も控えるなか、各国とも高値圏でやや神経質な値動きが想定されます。東京市場もここ1年ほどのレンジ上限水準で下押し場面がありえそうですが、個別決算などへの前向きな評価が支えとなりそうです。19日発表の3月訪日外国人客数も注目されます。

■日本株~週間注目銘柄~

・日本製鉄(5401) 逆風下でも最高益水準の業績確保。PBR1倍割れ等割安修正へ。A

・スクリーン(7735) 半導体勝ち組の台湾TSMCが主要顧客。割安修正の余地も。A

・H2Oリテイル(8242) 関西の百貨店主軸に食品スーパー展開も急。インバウンド恩恵大。A

・NTT(9432) 次世代通信IOWN構想で海外も視野。高利回り、高財務支え。A

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米金融機関決算への反応を探る展開~

■予想レンジ(4/17~4/21)ドル円相場 1㌦=132.00~135.00円

先週は、ドルが「往って来い」の展開となりました。良好な3月の米雇用統計や植田日銀新総裁の就任会見を受けて、日米金融政策の方向性の違いへの意識が強まり、134円台を回復する場面がありましたが、その後発表された3月の米CPI・PPIがともに予想を下回ると、米利上げ早期打ち止め観測が再浮上したためです。

もっとも、変動の大きい食品とエネルギーを除くコアCPIは高止まり、サービスセクターでの根強いインフレを浮き彫りにしており、FRBは「タカ派」姿勢を崩していません。市場の「5月利上げで打ち止め、7月にも利下げ転換」シナリオは健在ながら、米長期金利に下げ渋りの傾向が窺われることには注意する必要がありそうです。

今週は米主要企業、なかでも金融機関決算への反応を注視することが肝要となる見通しです。流動性危機回避に向けた緊急融資により膨らんだFRBのバランスシートが既に縮小に向かっていることなどを踏まえれば、市場が警戒しているほどには悪材料は出てこない可能性が高く、長期金利の反応が注目されます。

■主な注目イベント

◇17日(月)

4月米ニューヨーク連銀製造業景況指数(21:30)、4月全米住宅建設業協会(NAHB)住宅市場指数(23:00)

◇18日(火)

3月と2022年度の首都圏マンション販売(14:00)、東証グロース上場=ジェノバ、

1-3月期の中国GDP、3月中国工業生産高、小売売上高、固定資産投資、不動産開発投資(11:00)、

4月の欧州経済研究センター(ZEW)の独景気予測調査、3月の米住宅着工件数(21:30)

◇19日(水)

3月訪日外国人客数(日本政府観光局、16:15)、東証スタンダード上場=エキサイトホールディングス、

3月英CPI(15:00)、3月ユーロ圏消費者物価指数(HICP)改定値、米ベージュブック(20日3:00)

◇20日(木)

3月と2022年度の貿易統計(財務省、8:50)、2月の第3次産業活動指数(経産省、13:30)、

4月日銀さくらリポート、東証スタンダード上場=南海化学、決算=ディスコ、光世、

4月の中国最優遇貸出金利(LPR、10:15)、海外1~3月期決算=台湾積体電路製造(TSMC)、

4月の米フィラデルフィア連銀製造業景況指数(21:30)、3月の米中古住宅販売件数(23:00)

◇21日(金)

3月と2022年度の全国CPI(総務省、8:30)、東証プライム上場=楽天銀行、決算=東京製鉄、岩井コスモ、

4月仏製造業購買担当者景気指数(PMI)速報値、4月独製造業PMI速報値、

4月ユーロ圏製造業PMI速報値、4月米製造業購買担当者景気指数(PMI速報値、S&Pグローバル、22:45)

(注)時間は日本時間

■米国株~次回利上げを想定される中、決算発表が本格化、見通しを注視~

■予想レンジ(4/17~4/21) NYダウ 33,000~34,700ドル

4月第2週の米主要株価3指数は揃って上昇。週間ベース(カッコは年初来騰落率)でNYダウが1.20%高(+2.23%)と4週連続高、S&P500が0.79%高(+7.77%)、ナスダック総合が0.29%高(+15.83%)と反発しました。S&P500週間騰落では金融、エネルギー、資本財、素材、一般消費財など7業種が上昇、不動産、公益、情報技術など4業種が下落しました。発表される経済指標は、14日の3月小売売上高をはじめ事前予想よりも下振れするものが目立った一方、12日の消費者物価はコアCPIが前年同月比5.6%増と予想一致したものの、物価鈍化の示唆には至らず、14日のミシガン大の1年先の期待インフレが前月の3.6%から4.6%へと上昇、CMEのFEDウォッチでは次回5月FOMCの0.25%利上げ確率は78%に上昇、長短金利共に上昇し、ハイテク株や不動産業種の下落に繋がりました。注目されたJPモルガン・チェース、ウェルズ・ファーゴなどの大手銀行決算は、純金利収入の急増や逃避資金として預金の流入が確認され、好感されました。

今週は1-3月期決算発表が本格化する週となり、S&P500構成企業では62社が業績報告を予定しており、米国外企業も含めてジョンソン&ジョンソン、ネットフリックス、蘭ASMLホールディング、IBM、テスラ、AT&T、台湾セミコンダクター、プロクター&ギャンブル等が決算発表を予定している。S&P500の全体業績はファクトセット予想の利益増減率前年同期比で6.5%減と、利益の落ち込み幅はコロナ・パンデミックのあった20年第2四半期以来(同31.6%減)となる見込み。焦点は事前予想と第1四半期との乖離のみならず、4-6月期以降の見通しが悪化していないかどうかとなります。

株式市場では5月のFOMCでの0.25%利上げの可能性を織り込みつつあるものの、景気が軟着陸する楽観的な展望と同時に年内利下げをするという見込みを支えに株価は崩れにくいと読んでいる見方があります。他方、今後の景気後退が発生・深刻化したり、5月に続き6月FOMCでも利上げを実施するシナリオまでは想定されていないと思われ、注目企業の決算発表のみならず物価指標等の重要経済指標も引き続き注視する必要がありそうです。

■外国株・週間注目銘柄

・エヌビディア(NVDA) 2-4月期見通しが市場予想以上。自前のAIクラウドサービスを拡充へ

・セールスフォース(CRM) 顧客管理ソフト最大手、生成AIのアインシュタインを発表

・メタ・プラットフォームズ(META) 追加リストラを発表。独自AI技術のSNS実装にも期待