「マーケットの最前線」

2022年10月11日第317回「FRBは何かが壊れるまで利上げを続けるだろう。米国の住宅価格は記録的な下落になるのか!?」石原順

石原順

石原順

FRBは何かが壊れるまで利上げを続けるだろう:スコット・マイナード氏

FRBのピボット、即ち、金融政策の転換を予想していた株式市場の儚い期待は、7日に発表された雇用統計で一気に崩れ去った。9月の非農業部門の雇用者数の伸びは鈍化したものの、失業率は3.5%と、前の月から0.2%ポイント低下した。労働市場の底堅さが確認されたことで、再度、大幅な利上げが実施される可能性が高まっている。

米グッゲンハイム・インベストメンツの会長兼グッゲンハイム・パートナーズ・グローバルCIO(最高投資責任者)のスコット・マイナードは先月、「過去の季節要因に何かしらの意味があるとすれば、株価は10月中旬までにあと20%下落する可能性がある」との予想をツイートした。

マイナードはツイートの中で、1960年以降を見るとインフレが高い時にはPER(株価収益率)は低下する傾向があるとした上で、現在、コアPCE指数が前年同月比4.6%上昇しているのに対して、S&P500指数のPERは19倍で取引されていると指摘した。グッゲンハイムのシナリオによると、PERは15倍程度が妥当な水準だ。そのマイナードがグッゲンハイム・インベストメントのHPに掲載したコラムにおいて、FRBは何かが壊れるまで利上げを続けるだろうし、明らかに亀裂が生じつつあると指摘している。タイトルは「That Sound You Hear Is the Fed Breaking Something(あなたが耳にしているのはFRBが何かを壊している音だ)である。簡約したものを一部抜粋してご紹介したい。

日本銀行による円買い介入やイングランド銀行による英国債の買い支え等、これらはいずれも、米国をはじめ世界各国での急速かつ超大型の利上げによって露呈した市場の脆弱性に対処する動きである。

また、中国人民銀行は、中国国内の6大銀行に対して、低迷する不動産・住宅部門への融資支援を指示し、その結果、人民元が下落する政策をとっている。

今のところ、これらの介入は有効であるように思われるが、それぞれの危機の根底にある構造的な原因には何ら対処できていないと指摘し、次のように述べている。

ドルは巨大な破壊のボールと化した。FRBの政策立案者による執拗なタカ派的言動は、世界の金融安定に与える影響に無関心であったために、ドル高が進行している。米国の金融機関は2007年の住宅危機以前より回復しているように見えるが、リスクはシャドーバンク、ローン担保証券、新興国債券など、まだ発見されていない市場の片隅に存在している。

FRBは過去7ヶ月の間に急速に金利を引き上げた。この加速的な利上げが始まった当時、経済が好調でバランスシートが健全であったことを考えると、最初の利上げは市場や経済にとって比較的消化しやすく、政策金利を中立に近づけることができたと言える。しかし今、市場もFRBも、抑制的な領域に踏み込む積極的な引き締めは別の次元の話であることを学び始めている。

抑制的な領域に踏み込めば踏み込むほど、英国のギルト市場で見られたようなブラックスワンが発生する可能性が高くなる。この出来事は、BOEの迅速な対応がなければ世界金融危機に発展する可能性があった(そしてこの話はまだ解決されていない)。取引の中止、銀行によるつなぎ融資の大幅な損失、投資信託の流出、世界的な流動性の枯渇など、信用市場にはすでに亀裂が走っている。

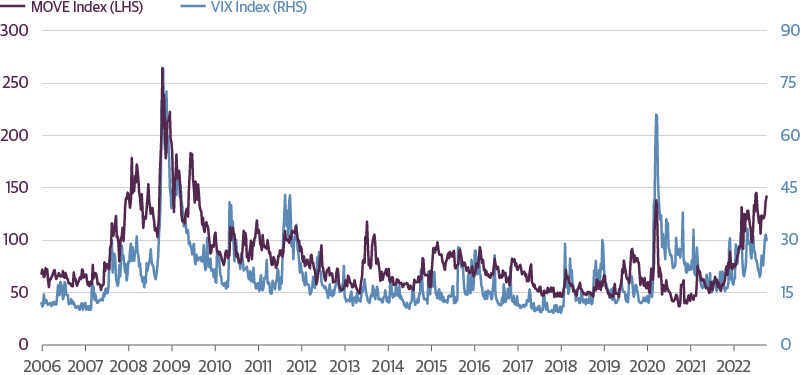

オプションによる株式市場のボラティリティを示すVIX指数は、節目となる30を超えるまで上昇したものの、市場が降伏するレベルには達しておらず、株式が弱気相場に深く入り込んでいることを示している。また、外国為替市場のインプライド・ボラティリティも上昇している。クロスアセットのボラティリティがこれだけ高いと、金融事故のリスクは高まる一方だ。

●Move指数とVIX指数の推移

出所:グッゲンハイム・インベストメント私が最も懸念しているのは、さらなる引き締めによって市場の脆弱性が試されることである。ドッド・フランク法、ボルカー・ルール、バーゼルⅢによって債券市場の機能が変化して以来、投資家がリスクを迅速かつ大量に移動させる能力は制限されている。

ウォール街のトレーディングデスクにいるマーケットメーカーは流動性の主要な供給源だったが、GFC(世界金融危機)以降、資産運用会社、ヘッジファンド、その他のノンバンクは、マクロプルーデンス政策によって生じた流動性の空白を埋めることに挑戦している。世界中の中央銀行が同時に記録的な速さで流動性を削減し、市場のストレスが高まる中、これらのプレーヤーがどのようなパフォーマンスを見せるのか、まもなく目撃することになるだろう。

10月は投資家にとっては不安定な月である。歴史的に見ても、10月は最もボラティリティが高い月となっている。市場は11月2日のFOMC(連邦公開市場委員会)で75bp程度の再利上げを想定している。その間に、10月7日の雇用統計、10月13日のCPI、10月27日の第3四半期GDPなど多くのデータを吸収しなければならず、10月27日の欧州中央銀行、10月28日の日銀の次回会合にも不透明感が漂っている。金融市場の大変化の最中にある今、この複雑なグローバルネットワークを管理するプロフェッショナルな人材(アセットマネージャー、マーケットメーカー、ファイナンシャルアドバイザー、債券発行会社、マクロプルーデンス規制当局、中央銀行)の多くは、金融、財政、地政学的なものであれ、グローバル政策の大変化に伴う市場の変動にほとんど経験がない。

良いニュースとしては、2022年がいかに困難な年であったにせよ、待機資金を持つ投資家は、ここ数十年で見られなかったレベルの利回りを提供する混乱に乗じる機会がある、ということだ。まず、インフレ率、失業率、その他のマクロ経済要因に基づき、FRBの金利引き上げがいつ終了するのか予測するのを捨てることから始めよう。FRBの引き締めが終わるのは、何かが壊れてFRBがシステムを再調整せざるを得なくなったときだろう。それは年内、そしておそらくワールドシリーズが終わる前かもしれない。投資家の約半数が2008年の世界金融危機について何ひとつ教訓を得ていない

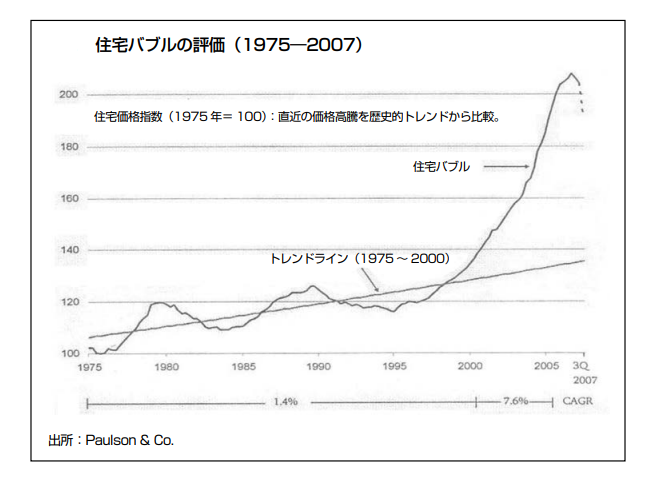

前回の米住宅バブルの崩壊(リーマンショック)について、著名投資家のマーク・ファーバーは以下のように述べている。

2002~07年の間、FRBの秀才たちは誰一人として与信バブル、金融派生商品バブル、サブプライム商品バブルを理解していなかった。驚くべきことである。友人のリンカーン・ラスナムは現在の「一過性のインフレ」を「新たな制御されたサブプライム」と呼んでいた。言い得て妙である。なぜなら、2007年に住宅バブルが収縮し始めたとき、FRBと米財務省の担当者は、そろいもそろって、住宅ローン市場は「十分に制御されて」おり、与信市場の他部門には広がらないだろうと考えていたからだ。当時FRB議長だったベン・バーナンキは2006年2月に次のように述べている。

「景気は回復から持続的成長へと転じた。米国経済は引き続き長期的成長に向けて良い状況にある」

この報告書でバーナンキは2008~11年の失業率を5%と予測した。2007年2月15日には次のように述べている。

「家計の景気見通しは総じて良好なままだ。労働市場が堅調を維持すると期待される。そして、実質所得は上昇を続けるはずだ。民間部門の財務状況は依然として絶好調である」

ところが、特に教育を受けている人でなくても当時、何らかの住宅バブルが発達していると、はっきり分かっていただろう。物価の酷い暴騰があり、金融システムに流動性があふれかえっていたからだ。

●住宅バブルの評価

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

本気になって考えてもらいたい。「FRBの学者たちはそろいもそろって当時、何を考えていたのか? それとも皆、ボーっと生きていたんじゃないか?」

しかも、投資業界では2008~09年の世界金融危機を導いた2003~07年の無責任な金融政策が忘れられてしまったようにみえる。金融・財政当局が現在進めているのは、さらにもっと危険な政策であることに気づいていない。

察するに現在世界中のあらゆる資産市場で取引をしている投資家・投機家・博徒の約半数が2008年の世界金融危機について何ひとつ教訓を得ていないだろう。また当時、市場に積極的に参加することもなかったと思われる。

ひいては2000年の米ナスダック株バブルを覚えている投資家をみつけるのは、ほぼ不可能かもしれない。少なくともレディット(訳注:米国の掲示板サイト)に群がる輩には確実にいないはずだ】

出所:マーク・ファーバー博士の月刊マーケットレポート 2021年6月号『願わくはFRBの存在も一過性でありますように』

昨日、ベン・バーナンキ元FRB議長はノーベル経済学賞を受賞した。バーナンキ以来、過去10年間、元FRB議長のイエレンと現FRB議長のパウエルがマネー・プリンターをフルスピードで維持したことの副作用は、今日の過去数十年で最悪のインフレ環境の主な理由の1つである。

10年間の紙幣の増刷は(今のところ)「長期的な不況」を回避したかもしれないが、40年間で最悪のインフレ環境を引き起こすなど、大きな有害な副作用があった。

●連銀の総資産の推移

出所:ゼロヘッジ

バーナンキが2005年後半に米国民に「住宅バブルはなかった」と言ったことは有名だ。その後しばらくして市場は世界金融危機(リーマンショック)に見舞われた。バーナンキが来るべき危機についてどれほど間違っていたかを示している。

グリーンスパンの起こしたバブルの後始末に追われたのがバーナンキだ。バーナンキは『大恐慌に関するエッセイ』という論文に代表されるように、恐慌研究のオーソリティである。

バーナンキは、「1929年の世界大恐慌はFRBが金本位制のドル相場を維持するため金利を引上げたのが大きな要因で、物価下落によるデフレが経済に深刻な打撃を与えた」と分析している。

中央銀行の仕事は「物価の安定とインフレの抑制」であるが、バーナンキの頭の中にあったのは、「恐慌回避」と「デフレの脅威」である。

デフレ(長期停滞)は戦争でしか解決されていない。 バーナンキはQE1~QE3まで量的緩和政策を実施したが、彼を弁護するならば、バーナンキは、「戦争をするよりは不健全な量的緩和のほうがましだ」と考えていたのであろう。

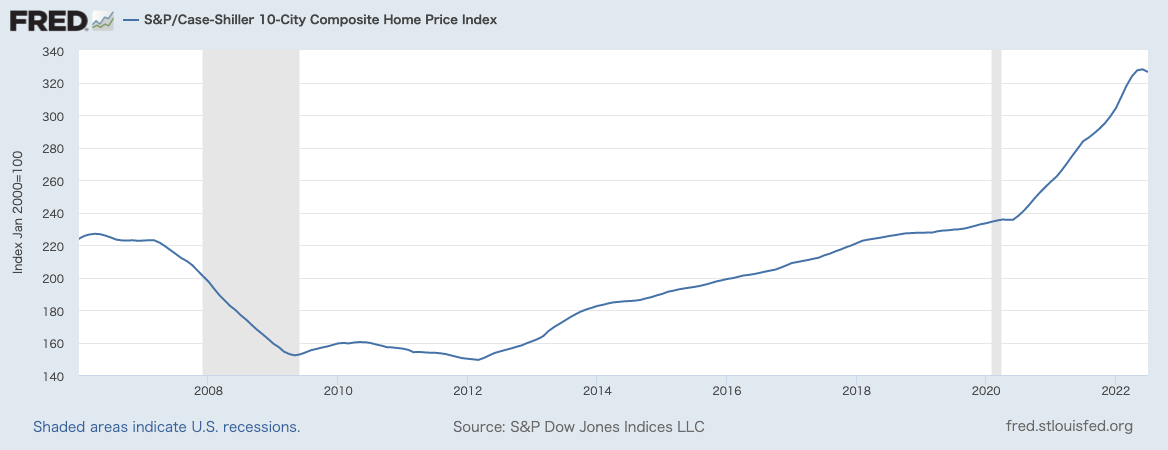

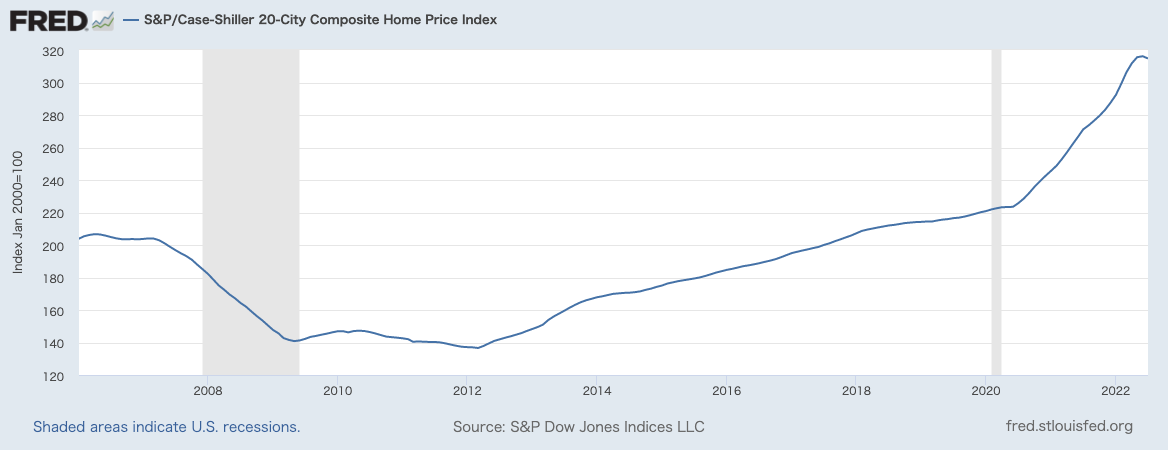

転機を迎えた米国の住宅市場、調整はいつまで続くのか?

米国の住宅市場の動向を示すケース・シラー住宅価格指数がピークアウトしつつある。このケース・シラー住宅価格指数は、全米の主要都市圏にある一戸建てのリピート・セールス、つまり再販価格を集計し、2000年1月を100として算出されるものである。●ケース・シラー住宅価格指数(10都市)

出所:セントルイス連銀

●ケース・シラー住宅価格指数(20都市)

出所:セントルイス連銀ボストン、シカゴ、デンバー、ラスベガス、ロサンゼルス、マイアミ、ニューヨーク、サンディエゴ、サンフランシスコ、ワシントンD.Cを対象とする10大都市圏を対象としたものと、さらに、アトランタ、シャーロット、クリーブランド、ダラス、デトロイト、ミネアポリス、フェニックス、ポートランド、シアトル、タンパが加わる20大都市圏を対象にしたものがある。

米国における住宅価格の動向は個人消費に大きな影響を及ぼすこともあり、米国景気を占う重要な指標の一つとなっている。10都市の指数、20都市の指数、いずれも高水準にはあるものの、前の月に比べてマイナスに転じており、米国の住宅市場には調整感が漂い始めている。

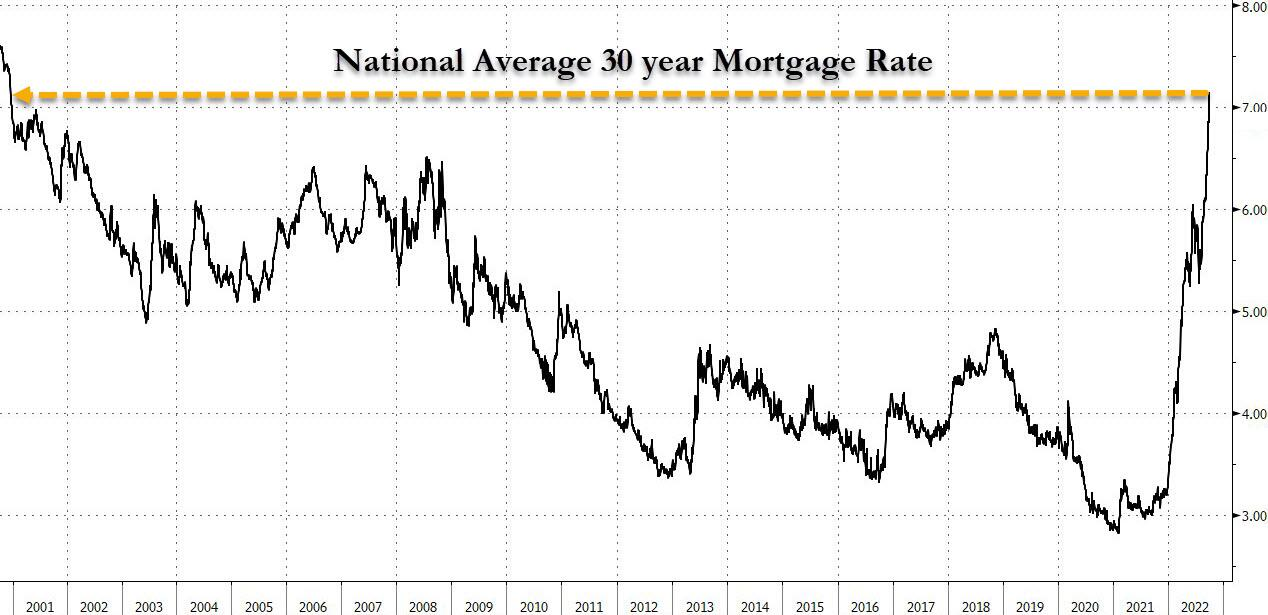

6日のフォーブスの記事「住宅ローン金利上昇で「米国人が買える家」の面積が約10%減少」によると、不動産仲介業者であるレッドフィンは4日に開示したレポートで、住宅ローン金利が過去16年間で最も高い水準で推移する中、米国の住宅購入者らは厳しい状況に直面していると指摘。50地域のうち48地域で購入可能な住宅の面積が減少していると言う。●全国平均の 30 年住宅ローン金利が 7.0% を超えて急上昇

出所:ゼロヘッジ

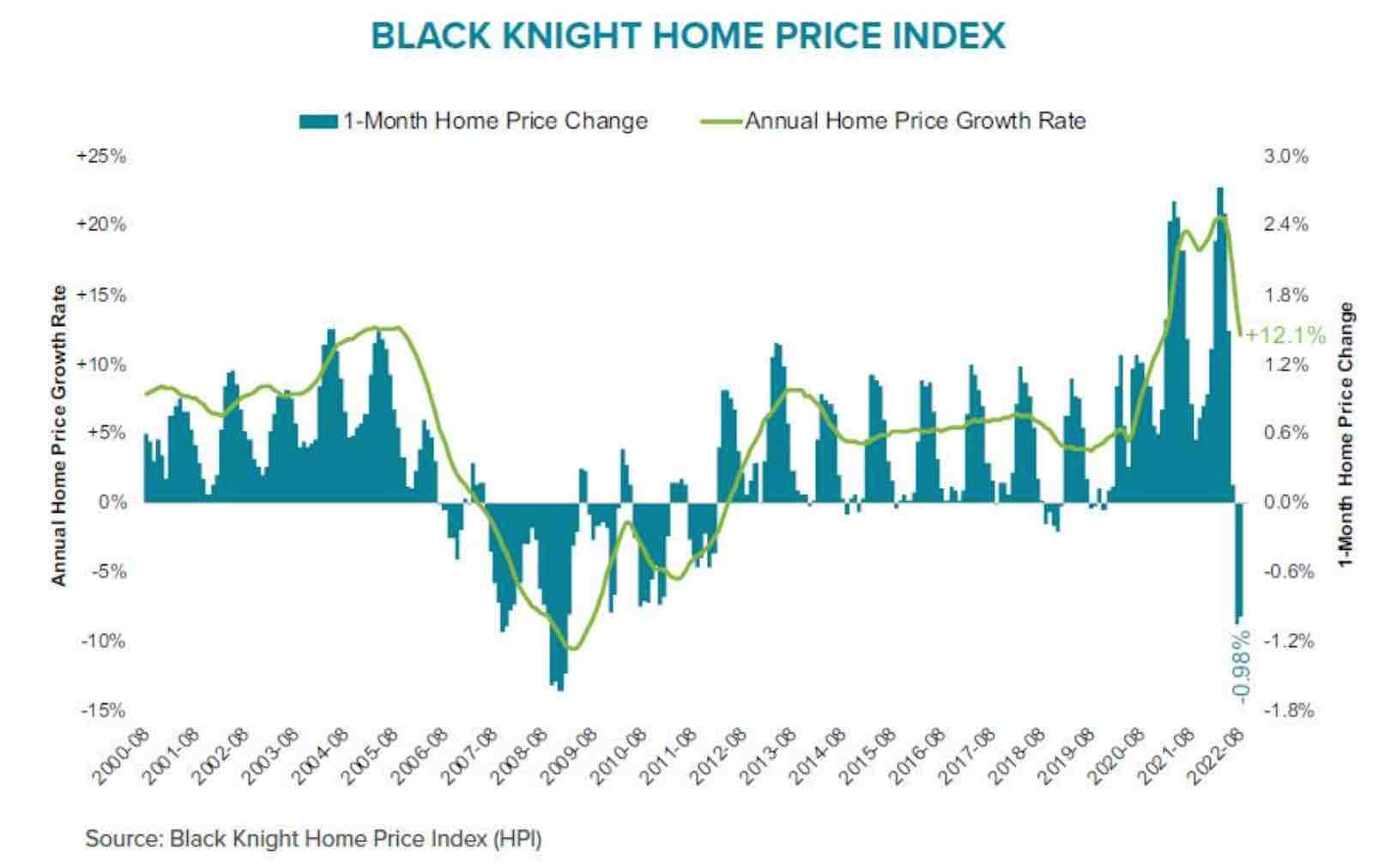

直近では、30年住宅ローン固定金利は1年前の3%から6.7%に上昇、住宅市場が崩壊する直前の2006年7月以来の高い金利となっている。FRBが金利引き上げに対する姿勢を変えない限り、住宅ローン金利は低下せず、今後、住宅ローンのデフォルトと差押えが増えるのは確実だと予想している。住宅市場の混迷を表すレポートはこれだけではない。住宅ローンデータを提供する会社米Black Knight社の報告書は、住宅価格の月間下落率が大不況時に匹敵する水準に達していることを指摘している。

●米国の住宅価格指数は前月比でマイナスに、年率比の成長率はピークアウト

出所:ゼロヘッジ

住宅価格の中央値は7月の1.05%下落に続き、8月は前月比0.98%下落した。2ヶ月連続の大幅な後退だ。この下落幅は2009年1月以降で最大となり、過去8番目の大きさである。さらに下げが加速した場合、世界的な金融危機の際に記録した最大の下落幅を上回り、住宅価格の記録的な下落がまもなく見られるかもしれないと記している。問題は、この状態がいつまで続くか、そして価格がピークからどの程度下がるかである。日経新聞は2日に「米住宅市場、金利上昇で販売急減 23年に価格下落も」と題する記事を掲載した。米連邦住宅抵当公社ファニーメイの最新の予測として、2023年の住宅販売は12年ぶりの低水準に落ち込むと紹介している。また、新型コロナウイルス下で大幅に上がった価格も11年ぶりに下落に転じる見通しだ。カネ余りが追い風となってきた米住宅市場は転機を迎えつつあると論じている。

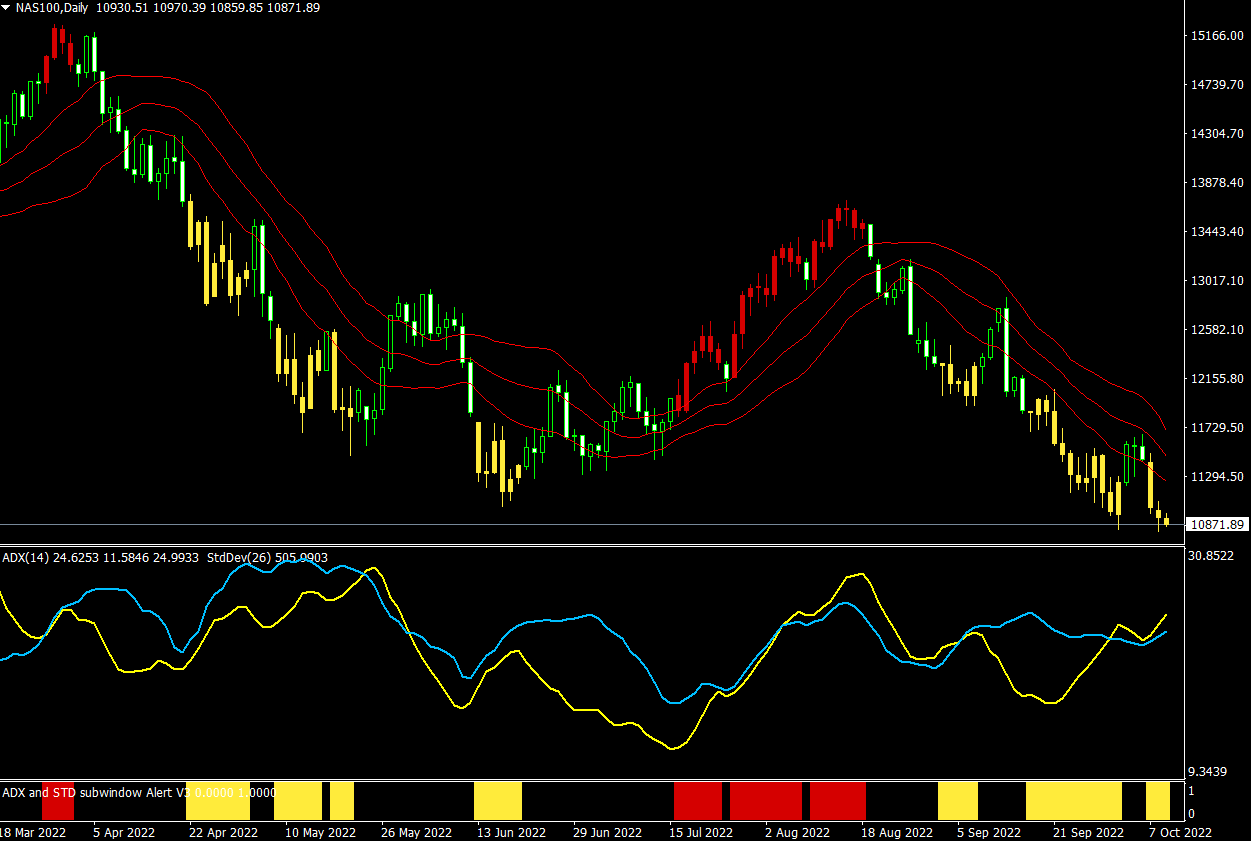

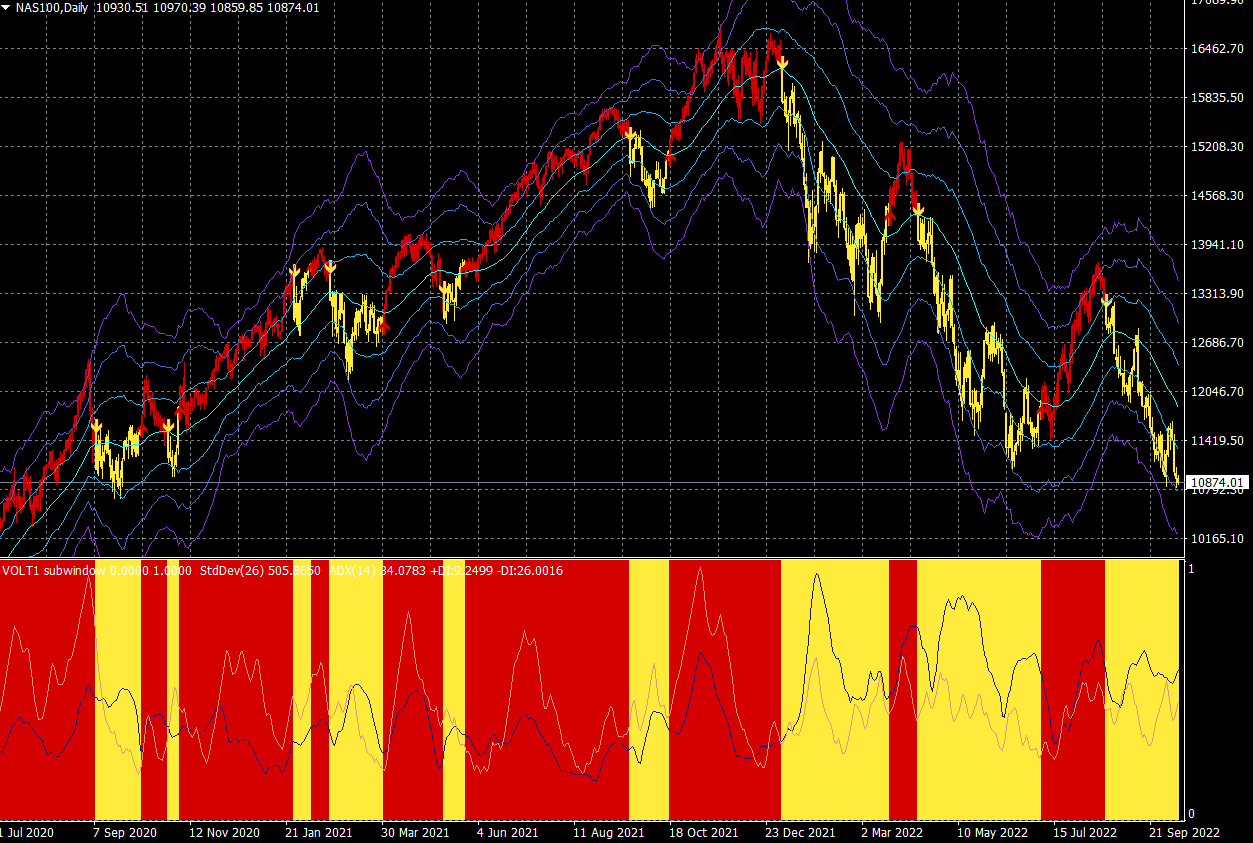

日経平均とナスダック100の売買シグナル(赤=買い・黄=売り)

●日経平均CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●日経平均CFD(日足)メガトレンドフォロートレードの売買シグナル

●ナスダック100CFD(日足)標準偏差ボラティリティトレードの売買シグナル

●ナスダック100CFD(日足)メガトレンドフォロートレードの売買シグナル

日々の相場動向については、

ブログ『石原順の日々の泡』

https://ishiharajun.wpcomstaging.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファン ドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市 場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当 する現役ファンドマネージャーとして活躍中。