コスモ・ネットレ ブログ「徒然なるままに」

2026年3月 2日少数株主権と「親子上場」解消に伴う投資機会について

大阪ネットサポート 中村

大阪ネットサポート 中村

みなさん、こんにちは。大阪ネットサポートセンターの中村です。

近年、アクティビスト(物言う株主)の動向や大量保有報告書の提出が、株価に大きな影響を与える場面が増えています。また、TOB(株式公開買付け)による非上場化も目立っています。

今回は、投資家として知っておくべき「株主の権利」と、現在注目されている「親子上場」のテーマについて整理して解説いたします。

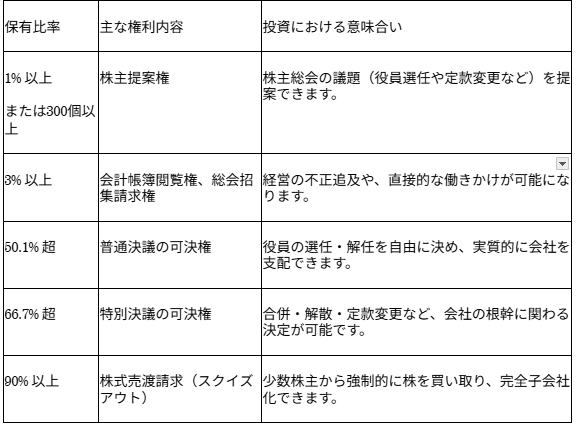

1. 保有比率によって決まる「株主の権限」

株式会社において、株主の権限はその保有比率(議決権)に応じて会社法で細かく定められています。主なラインは以下の通りです。

保有比率

主な権利内容

投資における意味合い

1% 以上

または300個以上

株主提案権

株主総会の議題(役員選任や定款変更など)を提案できます。

3% 以上

会計帳簿閲覧権、総会招集請求権

経営の不正追及や、直接的な働きかけが可能になります。

50.1% 超

普通決議の可決権

役員の選任・解任を自由に決め、実質的に会社を支配できます。

66.7% 超

特別決議の可決権

合併・解散・定款変更など、会社の根幹に関わる決定が可能です。

90% 以上

株式売渡請求(スクイズアウト)

少数株主から強制的に株を買い取り、完全子会社化できます。※1%や3%の権利行使には、6ヶ月前からの継続保有などの条件が必要な場合があります。

個人投資家が数%を保有することは稀ですが、大株主やアクティビストがどのラインを狙っているかを把握することは、株価の先行きを予測する上で非常に重要です。

2. なぜ今「親子上場」の解消が加速しているのか

日本特有の「親子上場」は、現在コーポレートガバナンス(企業統治)の観点から厳しい目が向けられています。

利益相反のリスク: 親会社が自社の利益を優先し、子会社の一般株主(少数株主)の利益を損なう取引を行う懸念があります。

市場の要請: 東証の指針(コーポレートガバナンス・コード)改訂により、親会社に対して「子会社の独立性確保」か「完全子会社化(非上場化)」かの選択が強く迫られています。

3. 投資戦略としての「子会社の非上場化」予測

親会社が子会社を完全子会社化する際、多くの場合でTOB(株式公開買付け)という手法がとられます。

この際、親会社は市場価格に対して30%〜50%程度のプレミアム(上乗せ価格)を支払って買い取ることが一般的です。そのため、「親子上場の解消」が予想される子会社の株をあらかじめ保有しておくことは、有効な投資戦略の一つとなり得ます。

おわりに

「親子上場」という形態の見直しは、投資家にとっても注目のテーマです。

制度としての「株主の権利」を理解した上で、企業の資本政策に注目することは、投資の幅を広げる一助となるはずです。

本稿が皆様の投資判断の一助となれば幸いです。