「マーケットの最前線」

2024年6月10日第402回「コモディティの暴騰・暴落と分散投資」石原順

石原 順

石原 順

-

なぜ、コモディティはブームとバストを繰り返すのか?

市場がコモディティに熱狂するのは初めてではない。2007年から2008年半ばにかけての原油相場がそうだった。直近ではオレンジやココアなども熱狂の様相を呈している。コモディティは定期的にパフォーマンスが急上昇し、その1-2年は最もパフォーマンスの良い資産となる。しかし、その後、パフォーマンスは急反転し、最悪の資産クラスとなる。

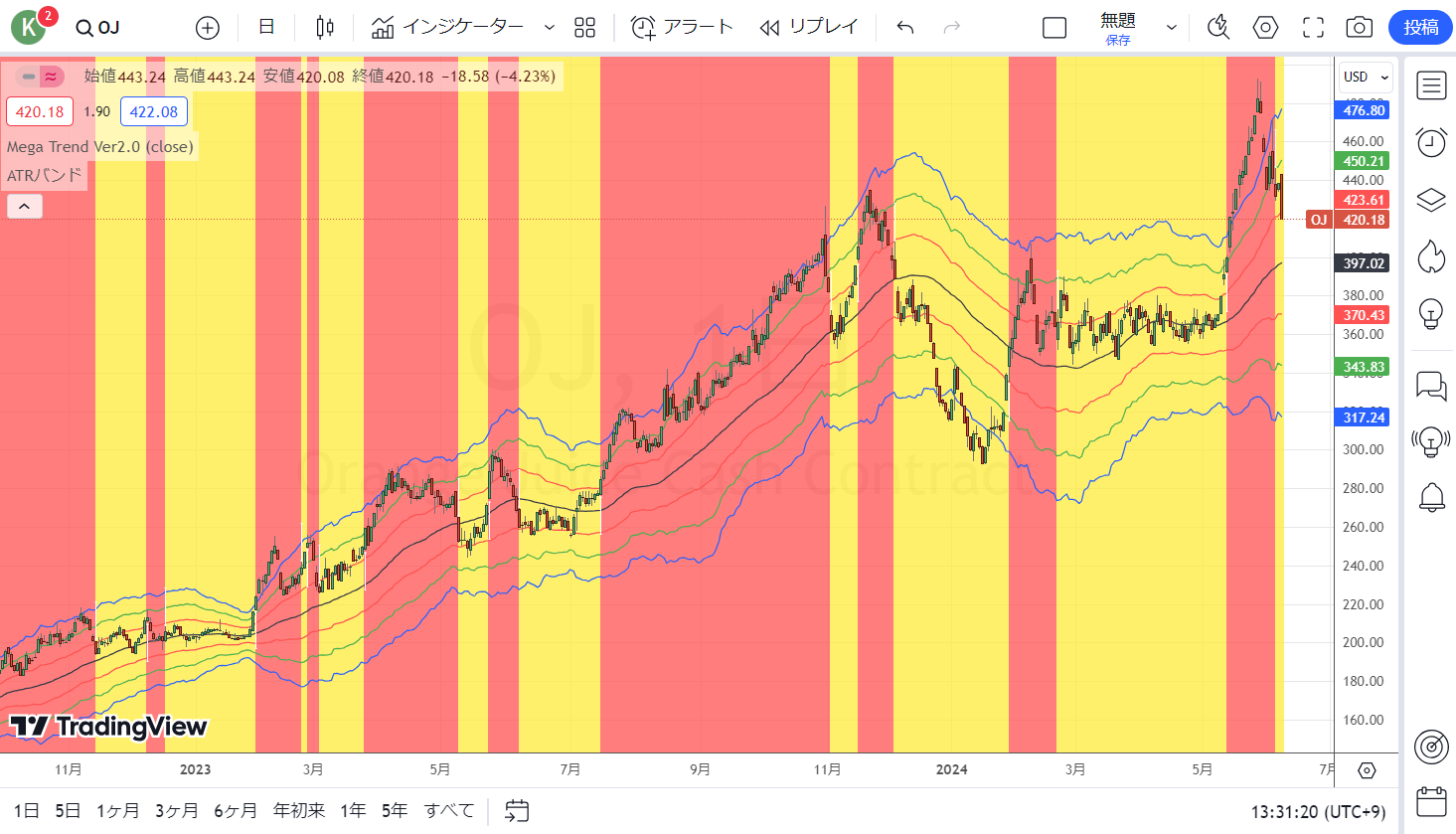

●オレンジジュースCFD(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

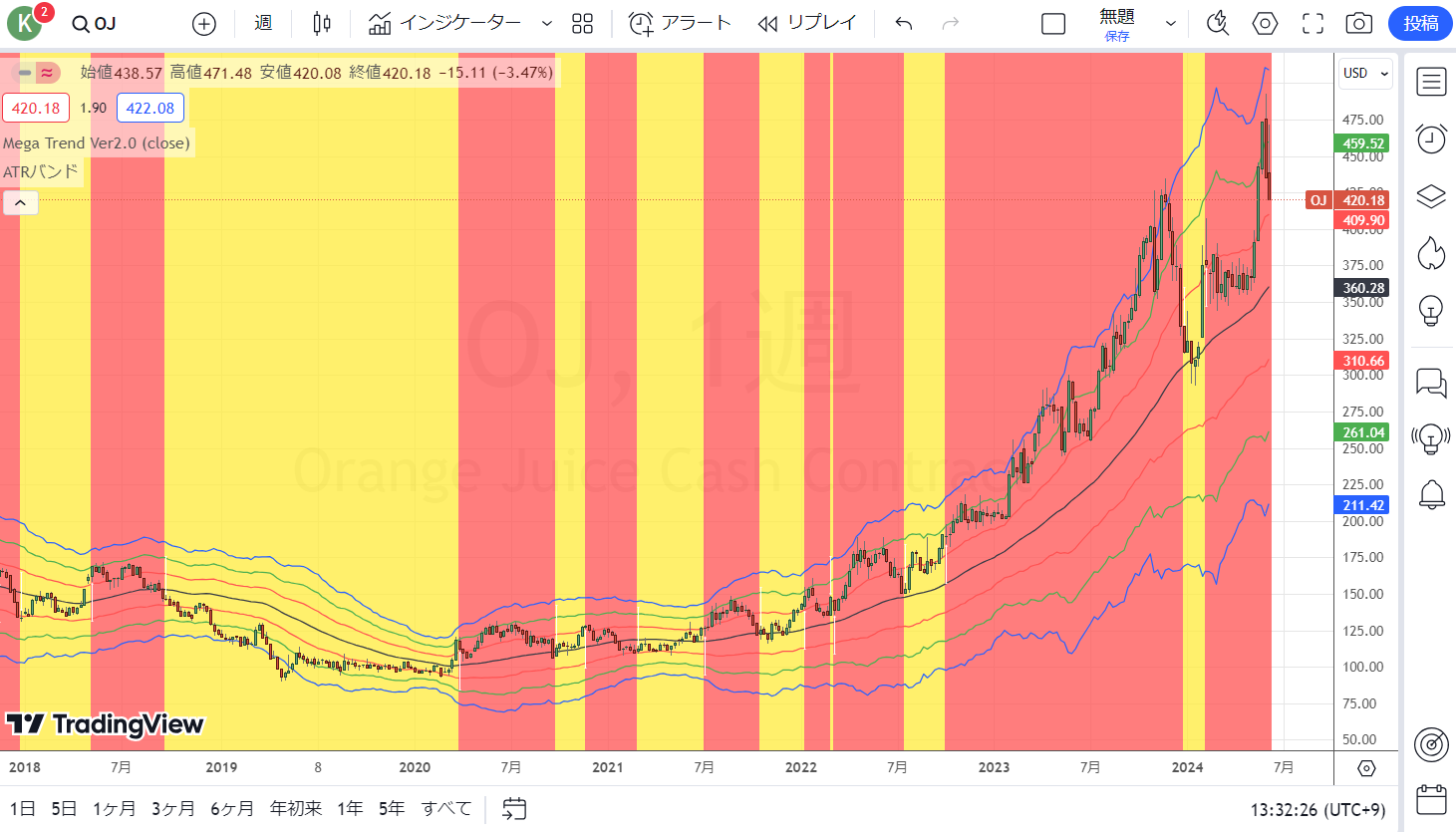

●オレンジジュースCFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

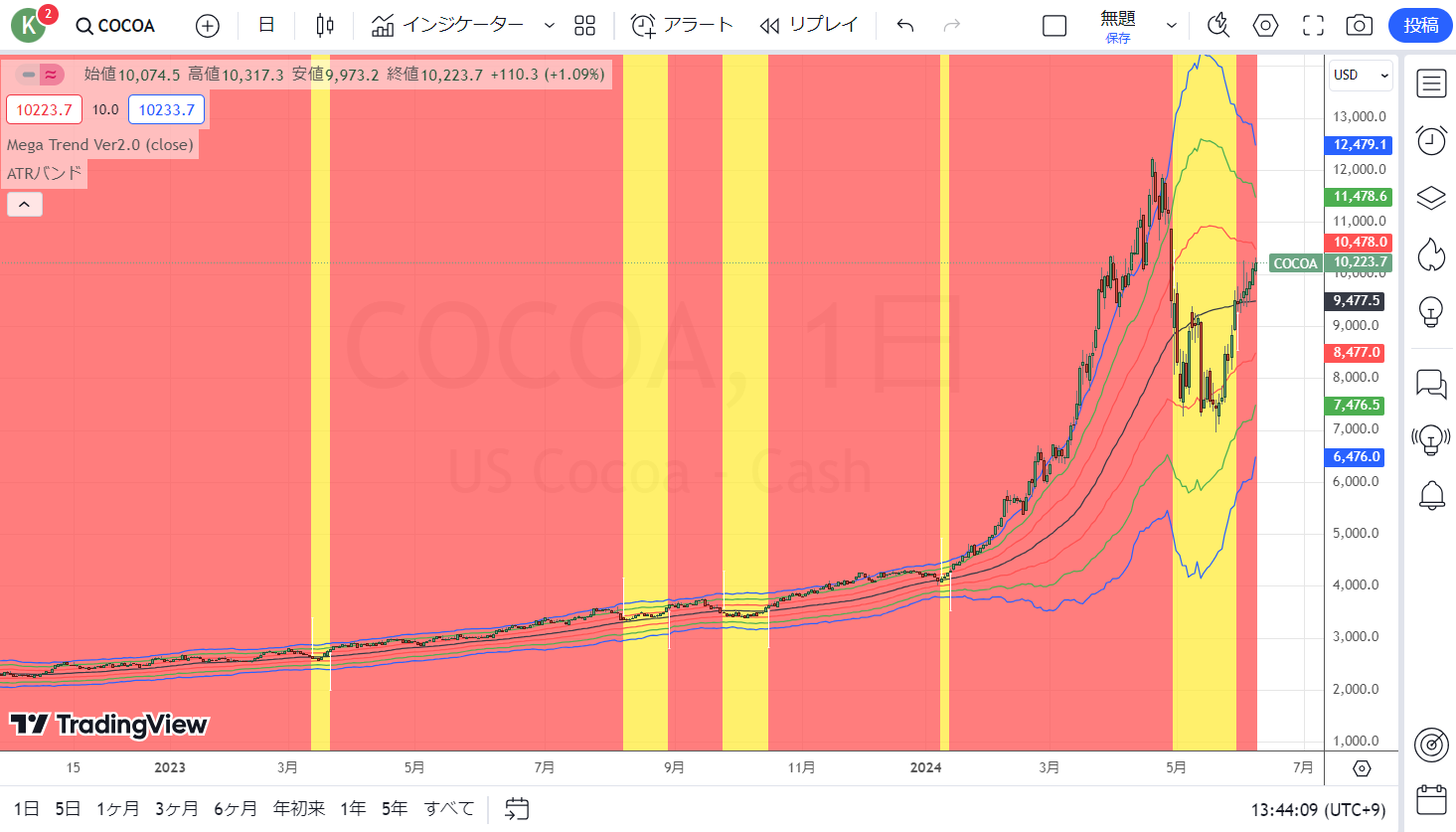

●ココアCFD(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

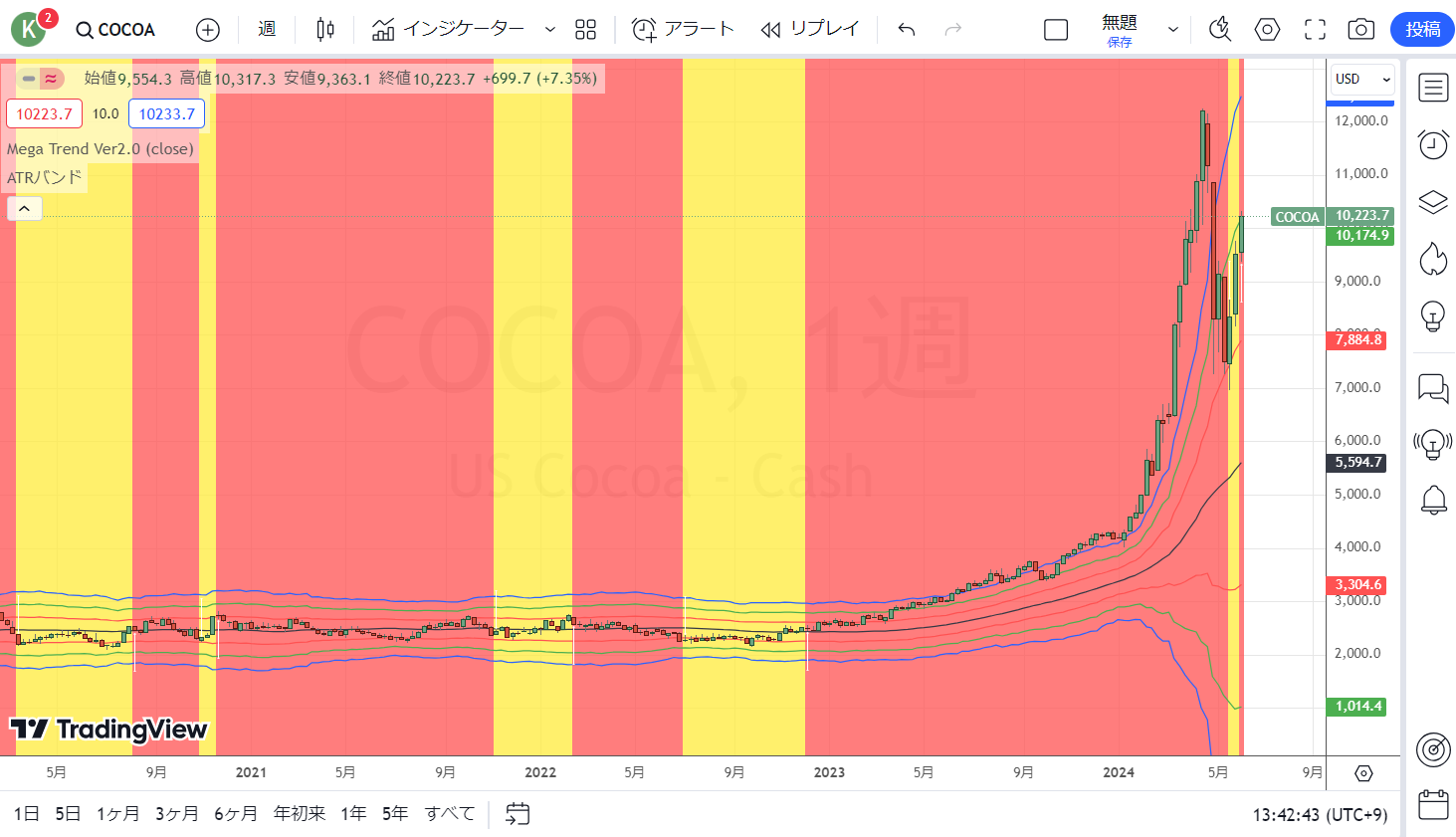

●ココアCFD(週足)

出所:トレーディングビュー・石原順インディケーター

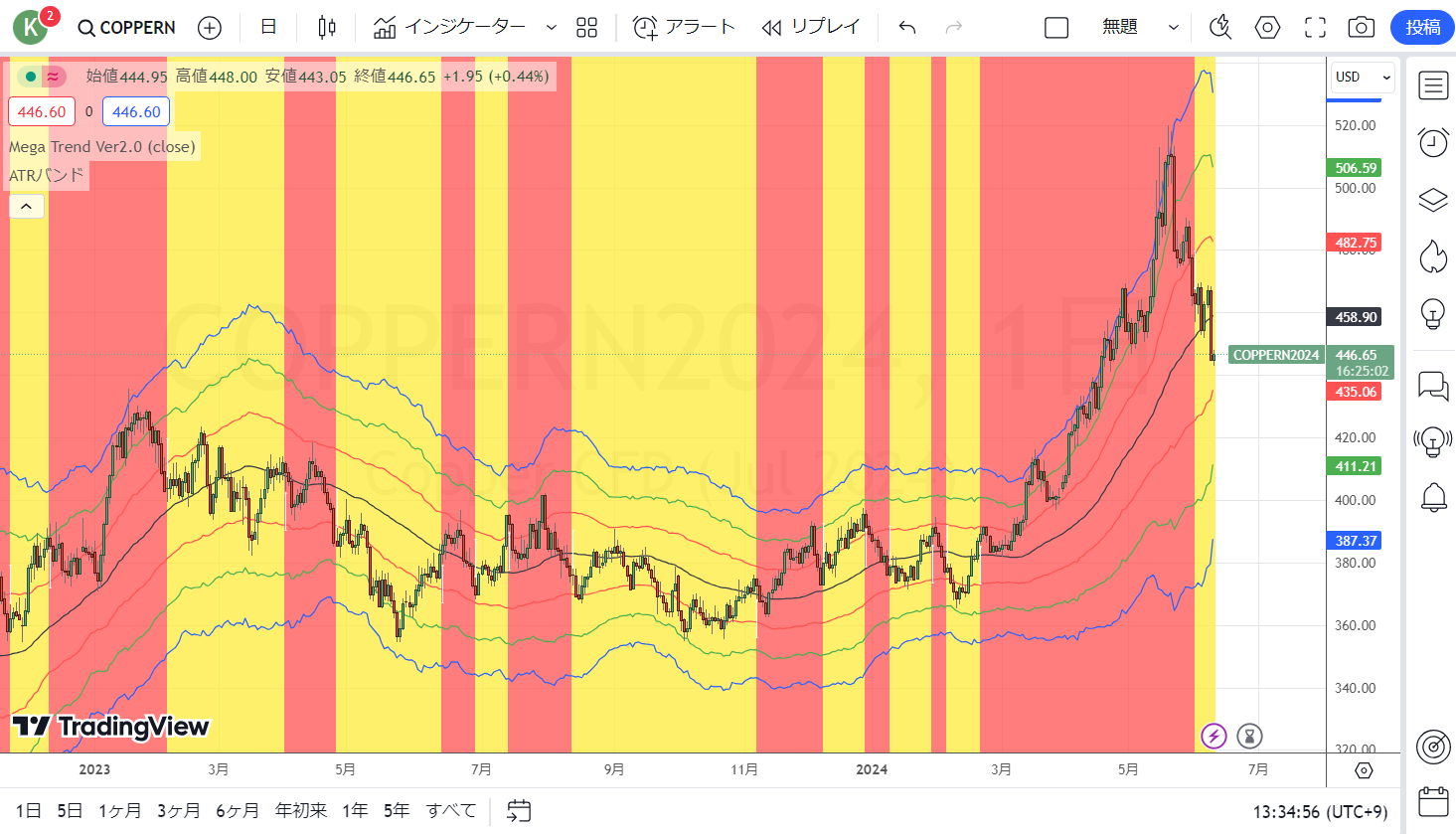

●銅CFD(日足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

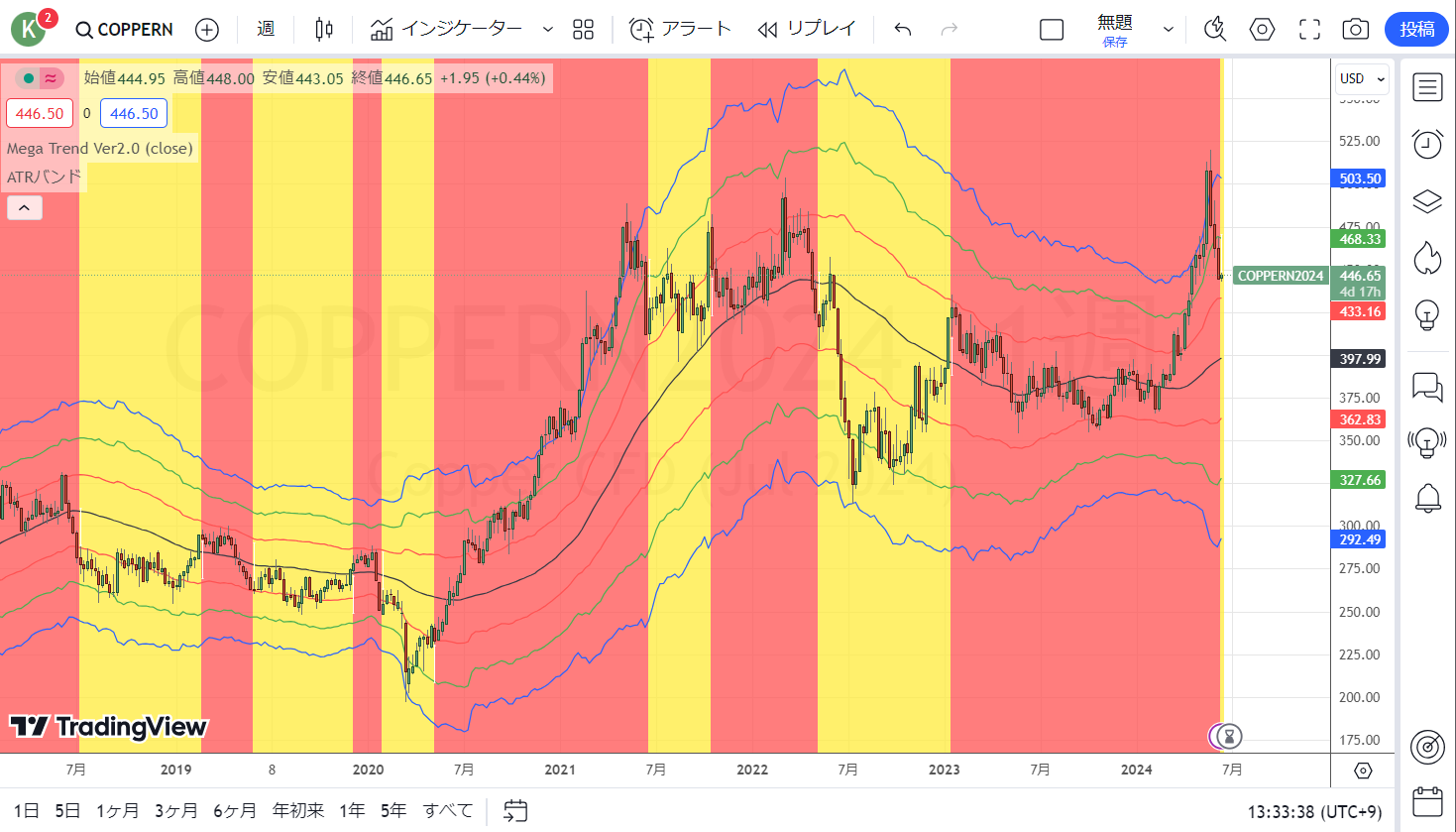

●銅CFD(週足)(赤:買いトレンド・黄:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

コモディティが繰り返すこの「ブームとバスト」について、リアル・インベストメント・アドバイスの記事「Commodities And The Boom-Bust Cycle(コモディティと好不況のサイクル)」をもとに探ってみたい。この「ブームとバスト」は1970年代以降続いているという。

以下のグラフは、過去50年間のコモディティ・インデックスの動きを示している。バイ・アンド・ホールドをした場合、投資家は40%のトータル・リターンを得ている。コモディティは目覚ましい上昇を見せた後、大暴落に見舞われるため、リターンが減少する。

●CRBインデックスの推移

出所:リアル・インベストメント・アドバイス

では、なぜコモディティは定期的にブームとバストを繰り返すのか。それはコモディティ価格の特徴に起因しているという。オレンジをもとに単純化した例で考えてみよう。

1)商品サイクルの中で、商品価格が上昇する初期段階は、需要の高まりが既存の供給を上回るためである。これはオレンジジュースによく見られる現象で、干ばつや疫病の蔓延により、あるシーズンの作物が全滅する。突然、オレンジジュースの既存の需要がオレンジの供給を大幅に上回る。

2)オレンジジュースの価格が上昇すると、ウォール街の投機筋はオレンジジュースの先物価格を吊り上げる。より価格が上昇すると、さらに多くの投機筋が先物契約を買い、オレンジジュースの価格を上昇させる。

3)オレンジジュースの価格高騰を受け、農家はレモンの生産計画を中止し、オレンジの供給量を増やす。オレンジの生産量が増えるにつれ、オレンジの供給がオレンジジュースの需要を上回り始め、オレンジの在庫過剰になる。オレンジの供給過剰により、生産者はより安い価格でオレンジを販売することになる。

4)ウォール街の投機筋は、価格が下落すると先物契約を売り始め、価格を押し下げる。価格が下落すると、さらに多くの投機家が契約を破棄し、オレンジの先物契約を空売りし、価格はさらに下落する。5)オレンジの価格が暴落すると、農家はオレンジの木を植えるのをやめ、再びレモンの栽培を始める。

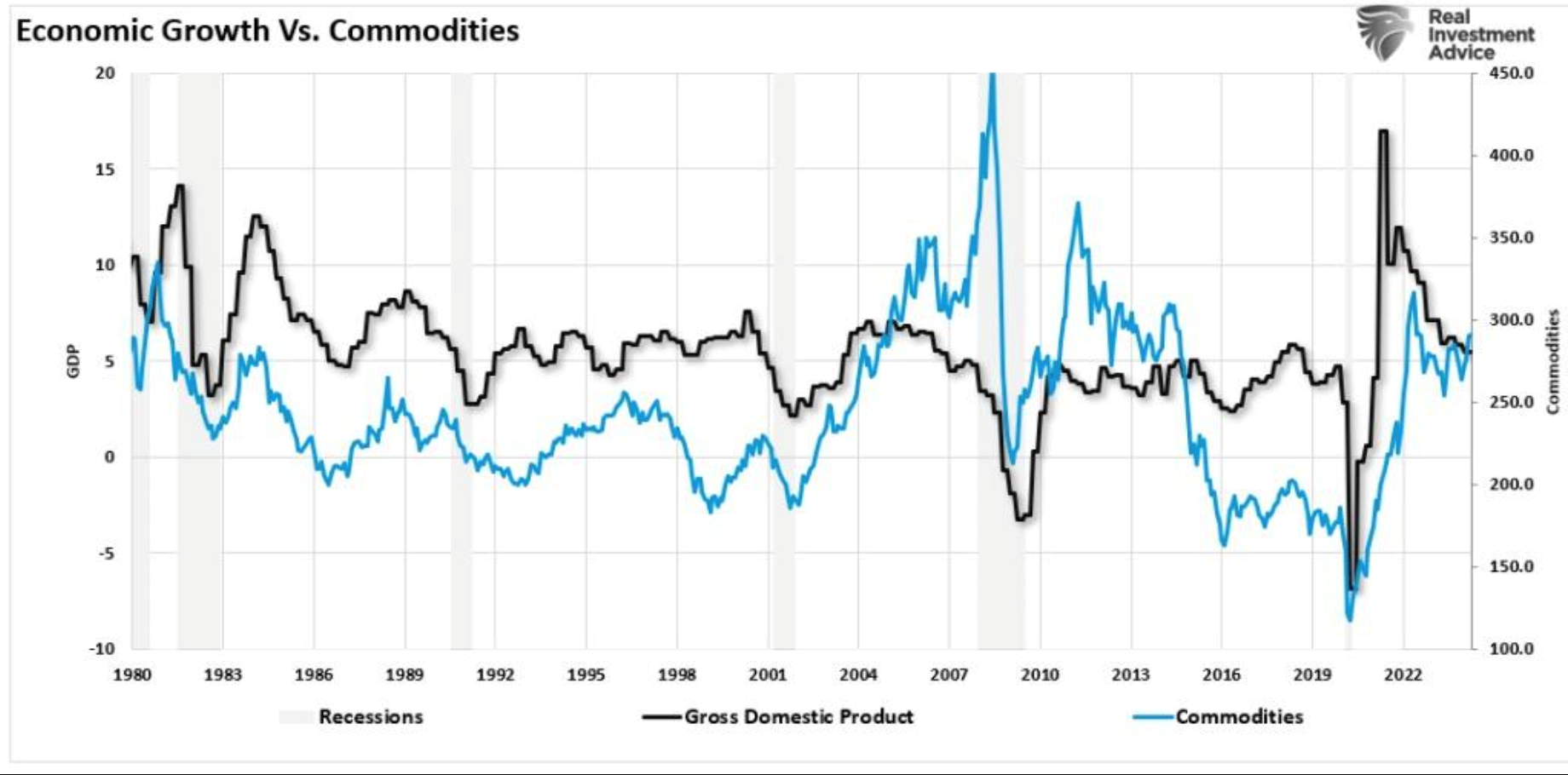

6)このサイクルが繰り返される。商品価格の高騰はそれ自体を脅かす。つまり「物価高は物価高の特効薬」なのである。もし、オレンジジュースの価格が高くなりすぎれば、消費者の消費は減り、需要が減退すると同時に供給が積み上がる。名目GDPとコモディティを比較すると、商品価格が急上昇するたびに、経済成長率が鈍化していることがわかる。消費がGDPの約70%を占めているため、当然といえば当然だ。

コモディティとインフレの間にも高い相関関係がある。商品価格が上昇すれば、投入コストの上昇によって商品やサービスのコストも上昇することは明らかだ。また、消費者がそれらの商品やサービスの購入を減らすため、物価上昇は抑制される。前述のように、価格上昇は需要の減少をもたらす。需要の減少は物価の下落、すなわちディスインフレにつながる。

●GDP(黒)とコモディティ価格(青)の推移

出所:リアル・インベストメント・アドバイス

ポートフォリオを暴落から守るためにできるいくつかの行動

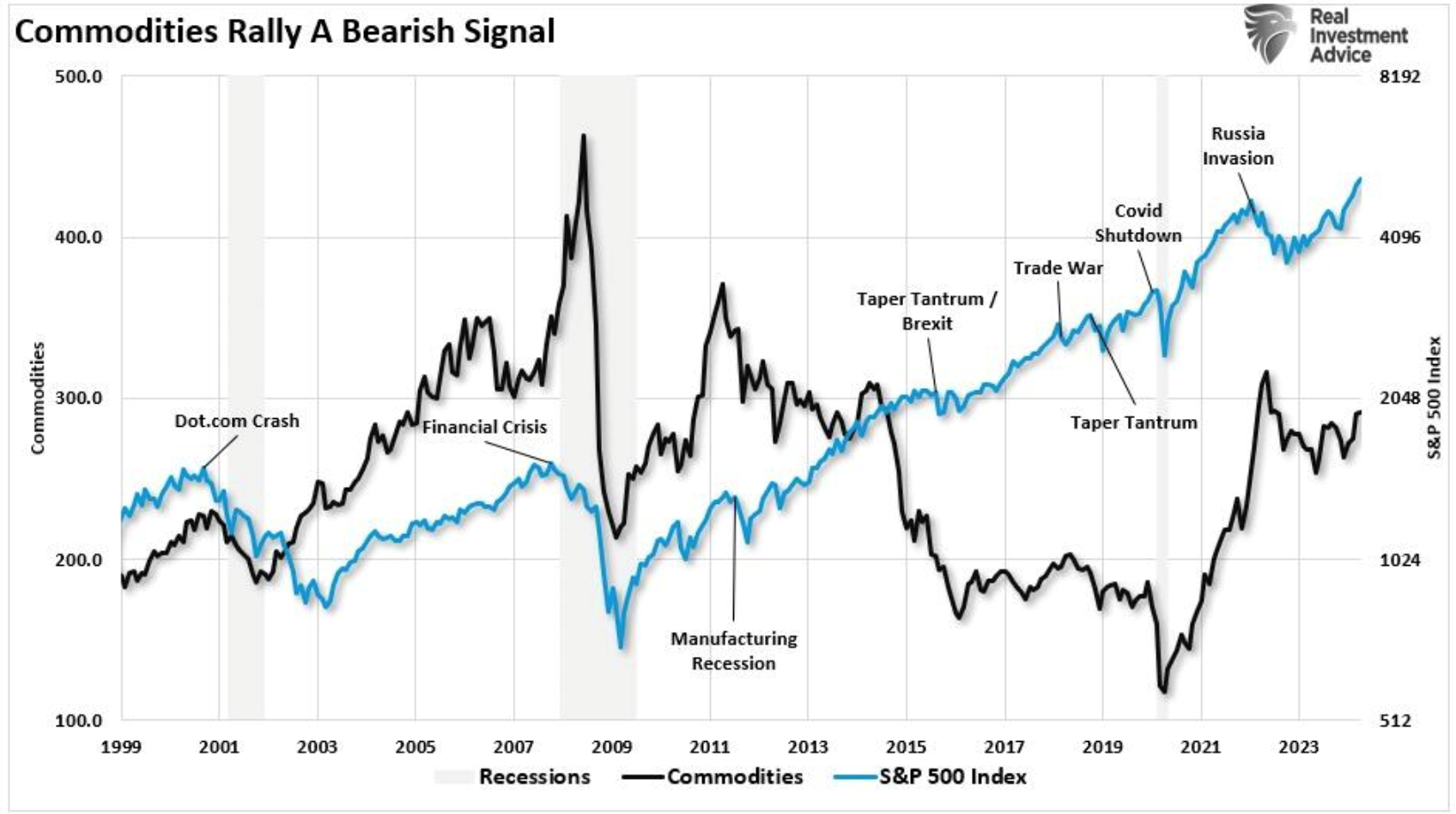

コモディティ、そしてハードアセット全般は、上昇局面では軽快に利益を上げることができる。しかし、先に述べてようにその取引は悪い結果に終わる傾向がある。コモディティはこれまでにも市場の低迷と不況を先取りしてきた。

●コモディティ価格(黒)と株式市場(青)の推移

出所:リアル・インベストメント・アドバイス

今回は違うのか?そうなる可能性は低い。物価高(インフレ)は需要を減少させるので、物価高の特効薬でもある。価格の高騰によって消費者の購買意欲が減退すれば需要は減少し、将来的にはインフレ率の低下につながる。

流動性の急増によって商品取引は確かに「花盛り」であるが、最終的な反転には注意が必要だ。投資家にとって、デフレはハード資産にとっての「罠」であることに変わりはない。

しかし、コモディティを所有することは悪いことではない。経済に実質的に流通しているマネーが増加すれば、物価インフレは増加する傾向にある。マネーサプライの拡大は、消費者の購買力を破壊し、人々を長期的に貧しくする。

金価格は株価と密接な相関関係はない。金と株式は別々の要因で動いている。そのため、金は株式の比率が高いポートフォリオの分散資産として適している。ポートフォリオが高度に分散されていれば、リスクを増やすことなく、より高い期待リターンを生み出すことができる。

歴史的に見れば、暴落は常にいくつかの問題から生じている。

①経済の見通しを変えるような予期せぬ外的事象(地政学的危機、戦争、パンデミック)

②金利の急激な上昇

③インフレ率の急激な上昇

④金融システムに影響を与える信用関連事象(倒産、不動産差し押さえ、債務不履行)

⑤通貨関連イベント(通貨危機)

歴史上のほとんどの金融危機は、主に信用に関連する事象が原因となり、最終的にこれら5つの要因をきっかけに発生している。重要なことは、その事象が常に予期せぬものであることである。そして「強欲」から 「恐怖」への急激な心理変化を引き起こしてきた。

投資家は迫り来るクラッシュにどのように備えておくべきなのか。ポートフォリオを暴落から守るための行動をとることができる。

①ポートフォリオのポジションを適切にサイジングし、ポジションが集中するリスクを軽減する

②ポートフォリオの全ポジションのリバランス

③極端な買い越しや売り越しのポジションから利益を得る

④出遅れ銘柄の売却

⑤どうしたらいいかわからないときは、何もしない。現金はリスクヘッジになる

⑥ポートフォリオにおける債券の価値を否定してはいけない

⑦リスク軽減のために非相関資産を探す

リスクを軽減または分散するためにポートフォリオに何らかの戦略を加えるこうした行動にはコストが伴う。しかし、破滅的な損失のリスクを軽減するために、今日、いくつかの行動を起こすことができるのは確かである。

債券は、歴史的に、金融情勢が厳しいときに株式よりも変動が小さいとされている。一般に、株式や商品のようなリスク資産は、債券よりも市場の変動に左右されやすい。弱気市場に備えるには、債券の分散効果は、ポートフォリオを保護し、リスクを低減するための基本的な要素であると言える。

現在の「全部買い(エブリシングバブル)」の相場が反転した時は、「全部売り」相場となる。現在の相場の問題点は、この売り相場から逃れる場所が少ないということだ。

最近の株式市場は実体経済とはほとんど相関が無いようだ。最初の投資家は、その後で投資した投資家によって株価が上がり、その結果、もっと多くの人が株式を購入するので投資収益を得る。宴は何かが新しいお金の流れを遮断するまで続き、突然全てがクラッシュする。

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。流行とかブームに乗ると、最後にはしっぺ返しが待っている。相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、「事業としての相場とは何か?」と言えば、「分散」と「ストップロス」が全てである。

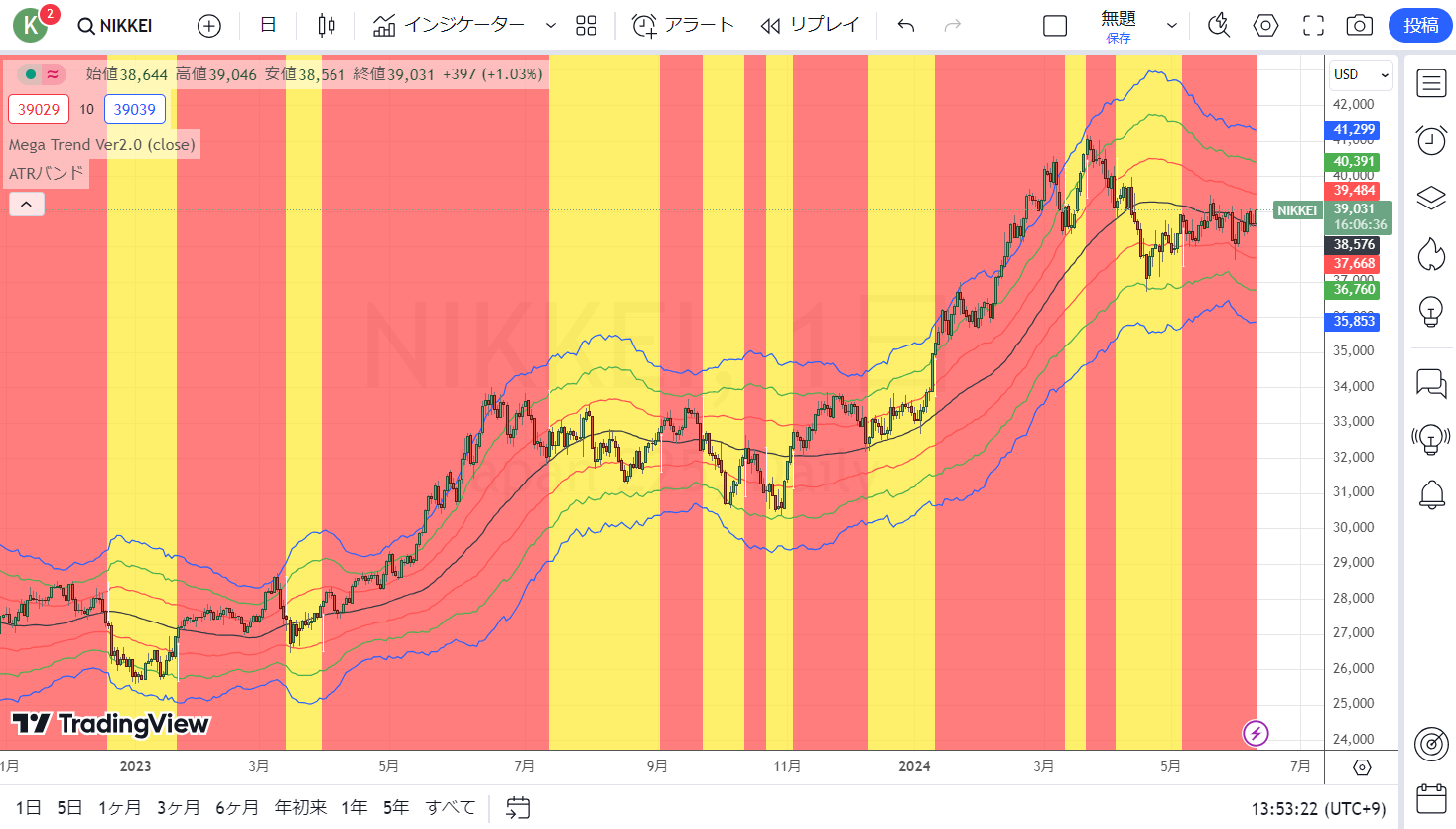

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)●日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

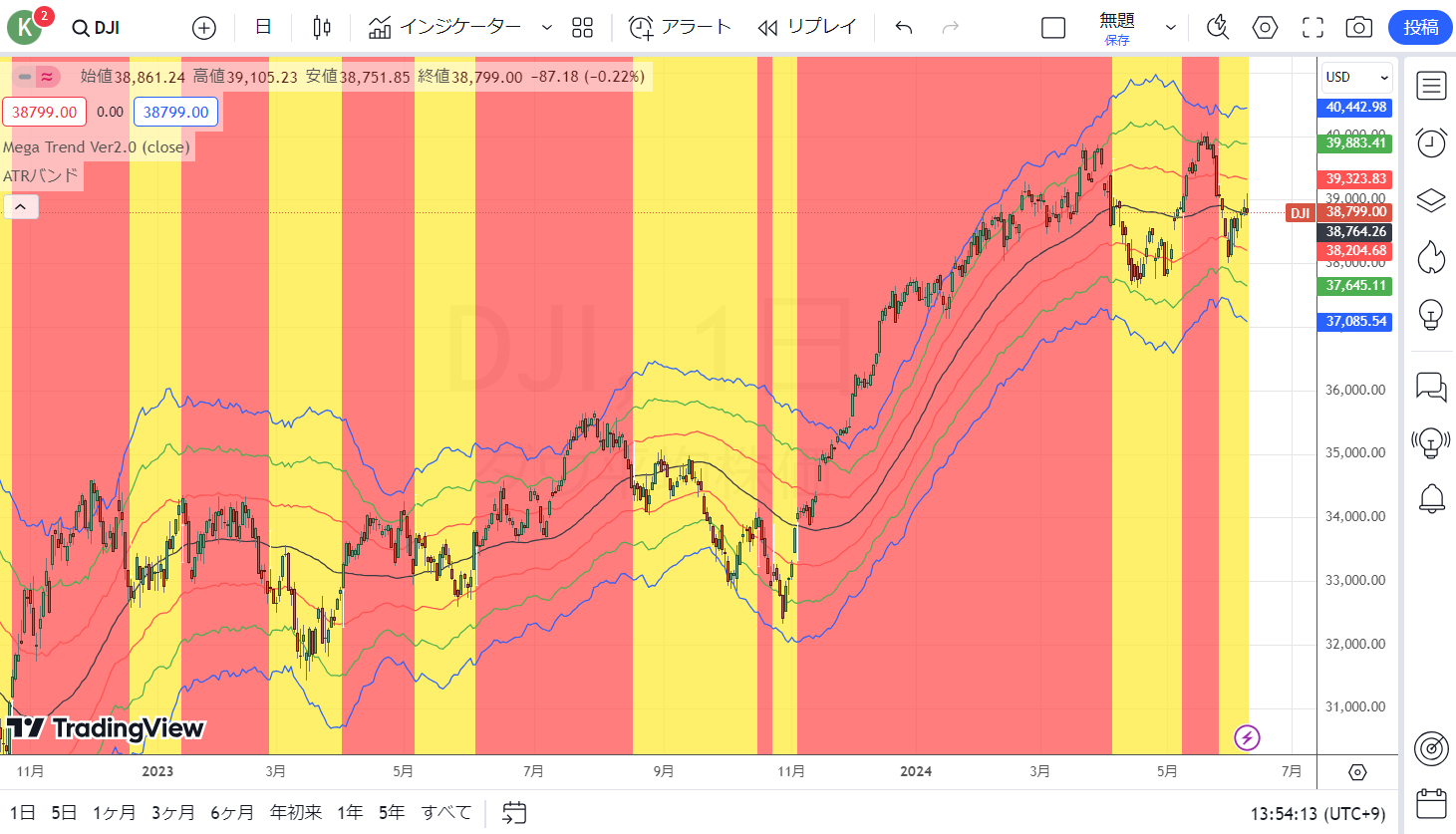

●NYダウCFD(日足)

出所:トレーディングビュー・石原順インディケーター

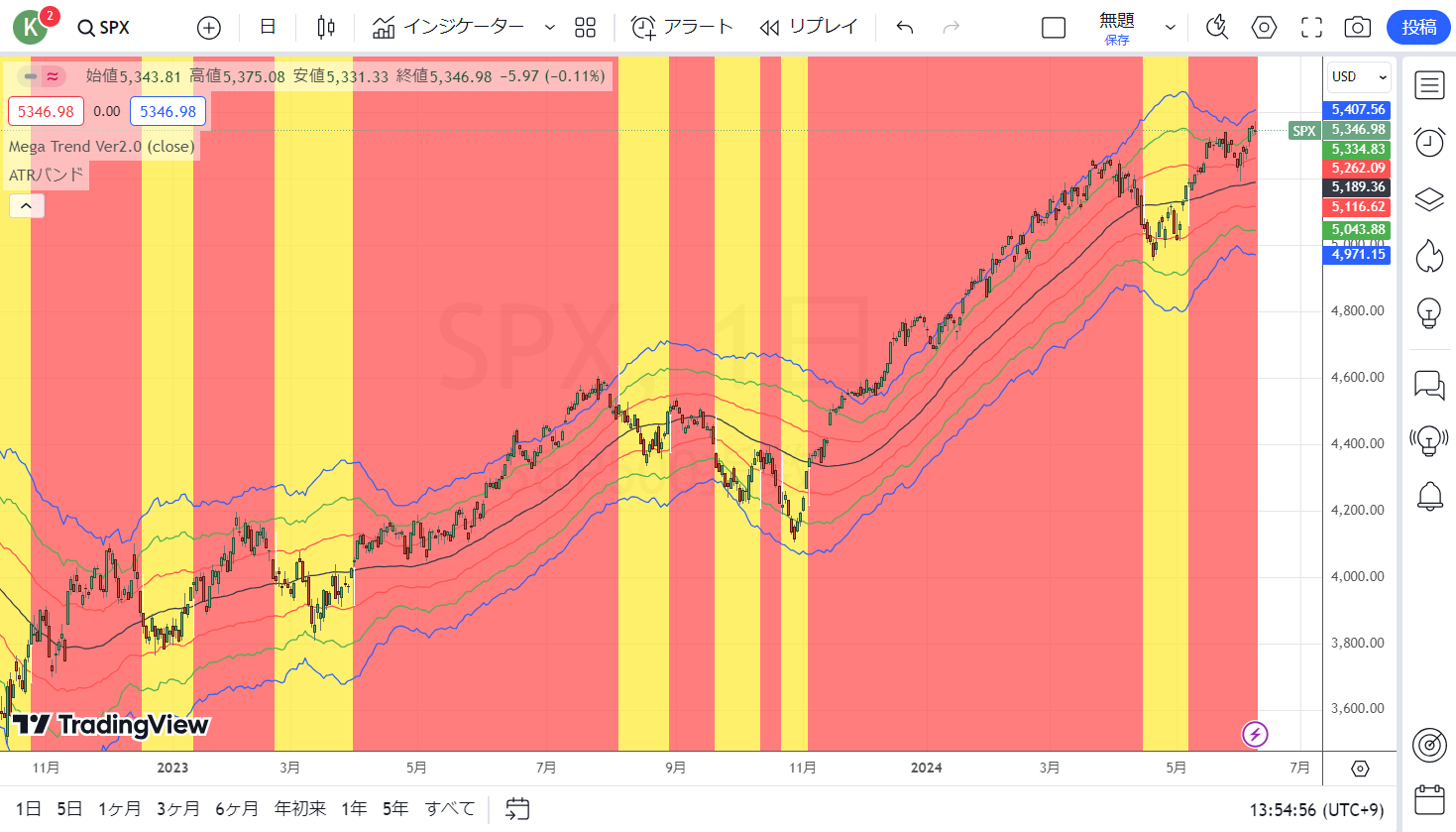

●S&P500CFD(日足)

出所:トレーディングビュー・石原順インディケーター

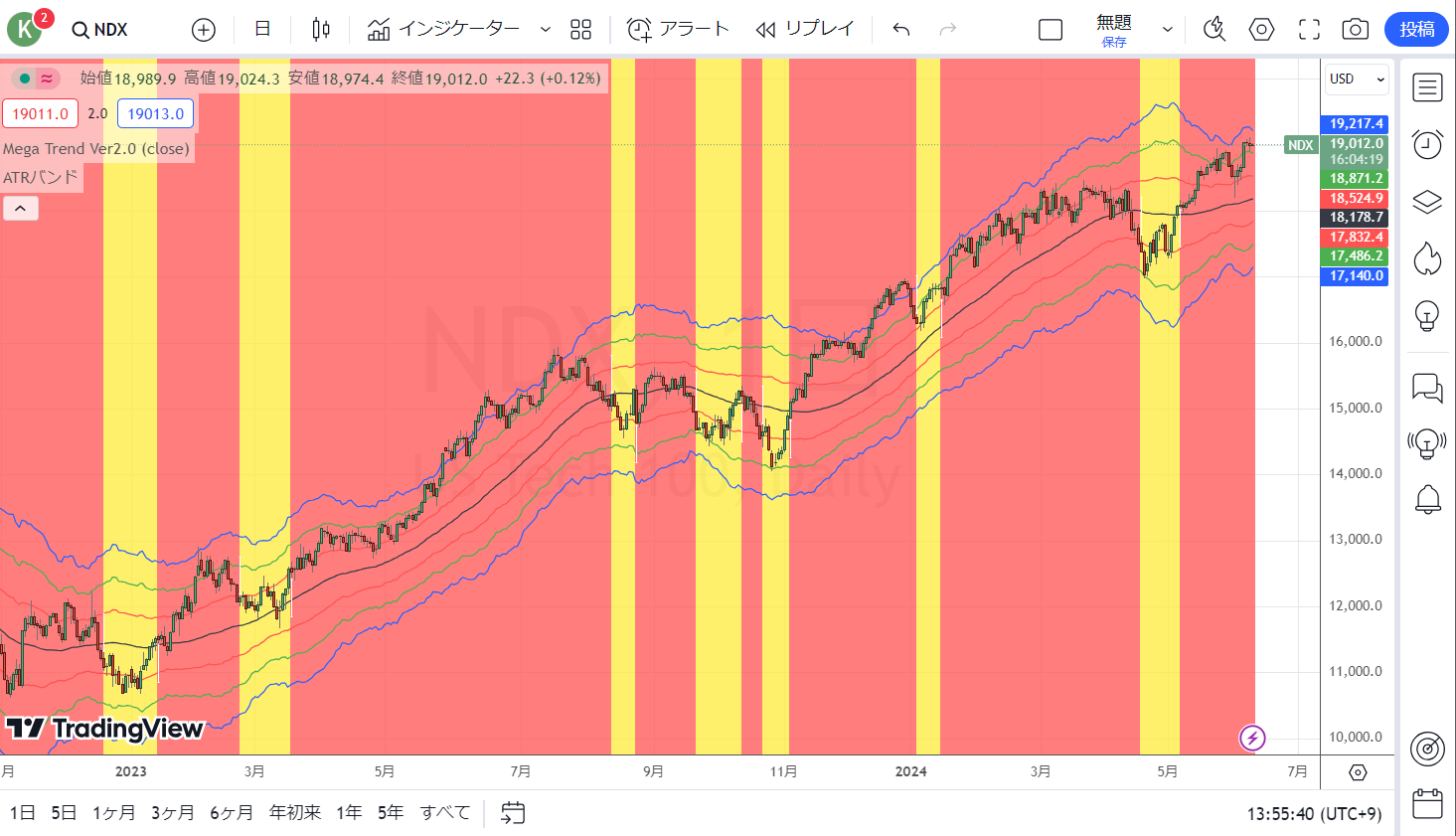

●ナスダック100CFD(日足)

出所:トレーディングビュー・石原順インディケーター

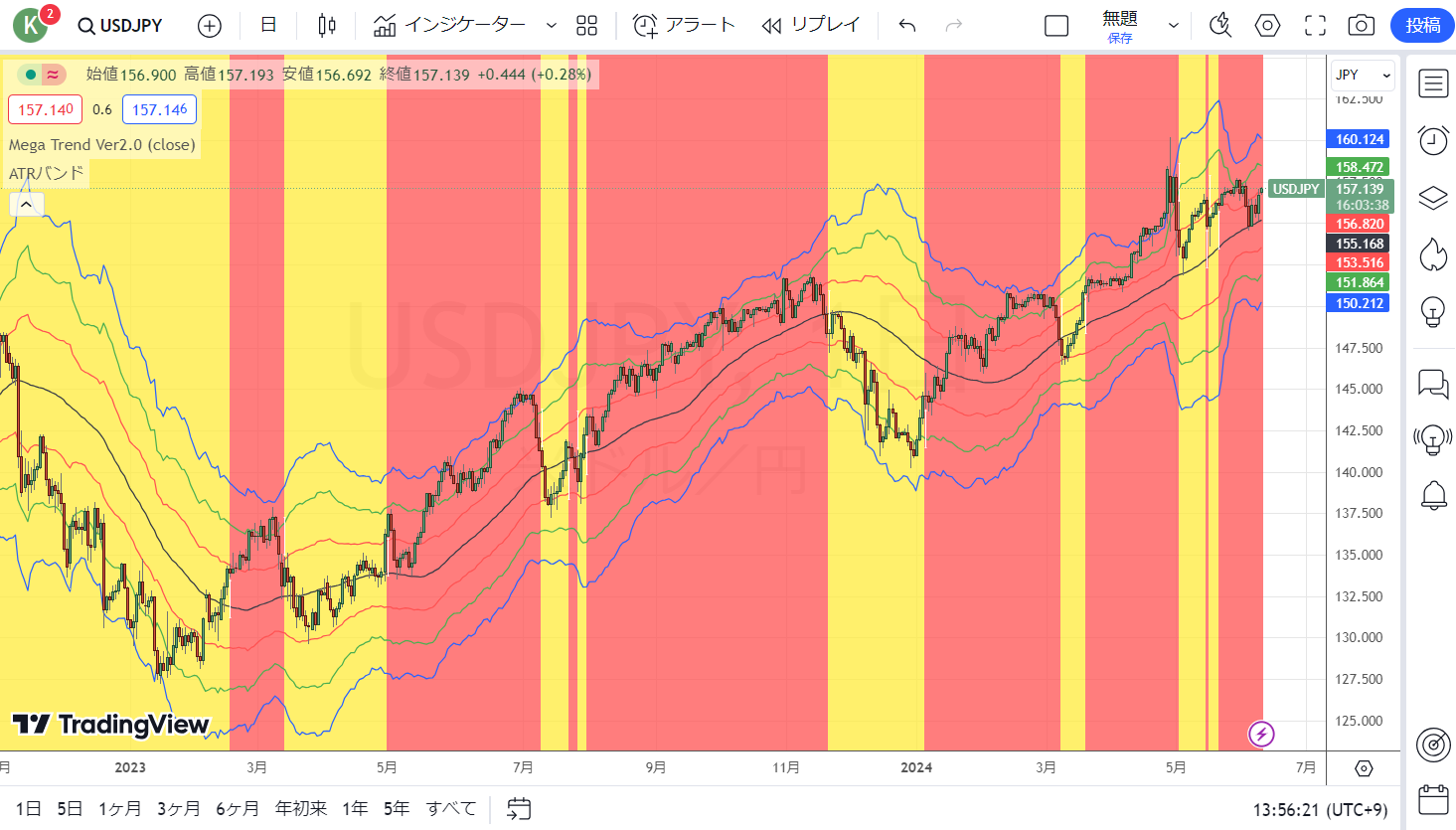

●ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

●ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日々の相場動向については、ブログ『石原順の日々の泡』

https://ishiharajun.wordpress.com/

を参照されたい。

石原順 プロフィール

1987年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。

相場の周期および変動率を利用した独自のトレンド分析や海外情報ネットワークには定評がある。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍中。