「IwaiCosmo Weekly Letter」

2024年1月 9日日本株~レンジ上限突破の可能性~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

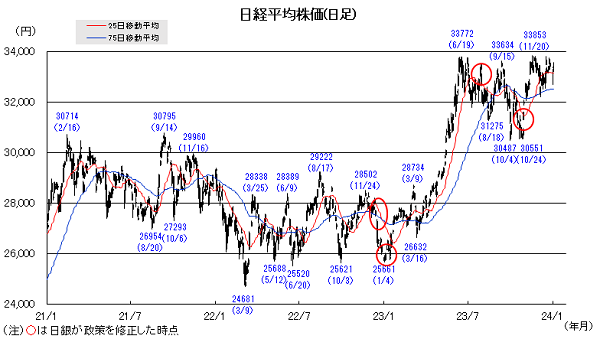

■日本株~レンジ上限突破の可能性~

■予想レンジ(1/9〜1/12) 日経平均株価 33,500円~34,000円2日立ち合いとなった年初第1週の日経平均株価は86円安と4週ぶり反落。米ハイテク株安や能登半島地震の影響から、大発会寄り付きを急落でスタートしながらも、ごく短時間で落ち着きを取り戻しました。1㌦=145円付近への円安に加え、新NISAが好調なスタートを切ったことも支えに、TOPIXは9月20日以来の水準を回復しています。

良好な米雇用関連指標を受けて米10年金利が4%台を回復、半導体関連や中小型成長株が大きく売られる一方で、自動車などの輸出関連や、金利上昇局面で選好されやすい高利回り株・割安(バリュー)株が幅広く見直されました。昨年前半に活躍し秋以降調整含みの展開だったうえ、3月期末配当への期待も浮上しているようです。

改めて日本株の底堅さを確認した格好で、今週も売りづらい地合いが維持されそうです。米金利動向睨みの神経質な値動きを交えつつも、デフレ脱却気運や企業改革の進展期待などの日本独自の追い風を支えとして、ここ半年続いたボックス相場上限の33800円処を突破する可能性が高いと考えます。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益期待、低PBRで還元期待。日銀政策にらみ金利上昇を意識

・TOWA(6315)

最先端メモリ向け封止装置を韓国SKから受注。HMB量産に寄与

・スズキ(7269)

生産正常化と円安効果で最高益、インドでシェア4割。A

・H2Oリテイ(8242)

国内、インバウンドとも百貨店の好調続く。上方修正期待

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~12月米CPIの反応を探る~

■予想レンジ(1/9〜1/12)ドル円相場 1㌦=143.00~146.00円先週は、円売り・ドル買いの流れが強まる展開を辿りました。昨年末にかけて広がった、日米の金融政策を巡る「行き過ぎた思惑」が修正を余儀なくされたことが背景です。国内では、1日に発生した能登半島地震を受けて日銀による早期の政策修正観測が後退、改めて低金利の円の不人気ぶりを際立たせる格好となりました。

一方、米国においては、FRB高官のタカ派発言や良好な景気指標を受けて「3月から年内6回の利下げ」という市場の織り込みが修正された結果、米長期金利に上昇圧力が掛かりドルの買い戻しを誘発。投機筋のポジション調整が相応に進展していることも、円安・ドル高進行を後押ししたとみられます。

今週は、11日に発表される12月米CPIへの反応が焦点となる見通しです。足元でも米国の人手不足は解消されておらず、サービス価格が高止まりしていることなどを踏まえれば、市場が描く米利下げシナリオにはなお行き過ぎの感を拭えないためで、FRB高官発言にも留意が必要となりそうです。

■主な注目イベント

◇8日(月)

2023年11月のユーロ圏小売売上高(19:00)、11月の米消費者信用残高(9日5:00)

◇9日(火)11月の家計調査(総務省、8:30)、12月の都区部消費者物価指数(CPI、総務省、8:30)

需給ギャップと潜在成長率(日銀、14:00)、11月期決算=ネクステージ

11月のユーロ圏失業率(19:00)、11月の米貿易収支(22:30)

◇10日(水)11月の毎月勤労統計(厚労省、8:30)、10年物利付国債の入札(財務省、10:30)

◇11日(木)日銀の支店長会議、12月と23年の車名別新車軽自動車販売(自販連、全軽自協、11:00)

12月のオフィス空室率(三鬼商事、11:00)、11月景気動向指数速報値(内閣府、14:00)

消費活動指数(日銀、14:00ごろ)、1月の日銀地域経済報告(さくらリポート)

3~11月期決算=セブン&アイ、9~11月期決算=ファストリ、11月の豪貿易収支(9:30)

12月の米消費者物価指数(CPI、22:30)

◇12日(金)12月の貸出預金動向(日銀、8:50)、株価指数オプション1月物の特別清算指数(SQ)算出

30年物利付国債の入札(財務省、10:30)、12月の景気ウオッチャー調査(内閣府、14:00)

3~11月期決算=ローソン、安川電、9~11月期決算=SHIFT

12月の中国貿易統計、12月中国CPI、PPI(10:30)

◇13日(土)台湾総統選

(時間は日本時間)

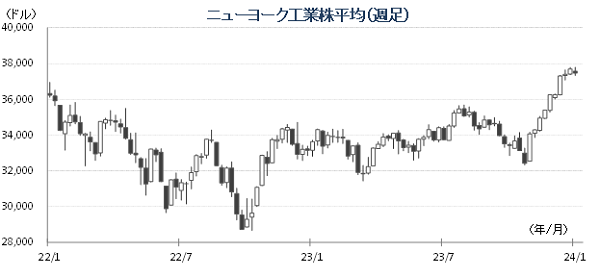

■米国株~イベント多数、反発材料の手がかりとなるか~

■予想レンジ(1/9〜1/12) NYダウ 36,600~38,000ドル24年最初の米主要株価3指数は10週振りに下落、短期過熱の解消売りに押されました。週間ベースでNYダウが0.59%安、S&P500が1.52%安、これまでの上昇率の大きかったナスダック総合は3.25%安と大幅な下落となりました。NYダウは12月最終週に最高値を更新、S&P500は12月28日に22年1月に付けた最高値まであと13ポイントに迫りましたが、年末年始は下落しました。S&P500・11業種別・騰落率(週間)は昨年出遅れていたヘルスケア、公益、エネルギー、金融、生活必需品が上昇した一方、情報技術、一般消費財、資本財、不動産等、昨年後半に大きく上昇していたセクターを中心に6業種が下落する展開となりました。米長期金利は12月FOMCの後、24年の利下げ期待が強まり、一時3.8%を割り込んでいましたが、債券買いの反動や米経済指標が底堅いこと等を受けて1月に入ると4%台に戻り、グロース銘柄の年初の反落の要因にもなりました。個別ではアップルが2社から格下げや反トラスト法違反で調査開始報道を受け下落、またテスラは2日の10-12月期の納車実績が市場予想を上振れたものの、中国BYDに販売台数で首位の座を明け渡して株価は軟調に、高度運転支援システムを手掛けるモービルアイが業績警告を4日に発表し急落した一方、小売のコストコホールセールは好調な12月既存店売上が好感されると反発しました。

今週は企業サイドの情報発信機会が多くなり、特に年初に下げたハイテク株の反発材料の手掛かりとなるか注目されそうです。週末は大手銀行等の10-12月期の業績報告があり、10-12月期決算シーズンが事実上開始する予定です。経済指標では11日に12月米消費者物価が公表され、予想以上の上振れに警戒を要します。投資家向けの企業カンファレンスが消費関連企業や製薬・医療機器など多数実施され、個人消費動向や、やせ薬(GLP-1受容体作動薬)の影響等がテーマとなりそう。また技術見本市「CES」が週を通して開催され、半導体/電子部品/自動車メーカーなど様々な企業が最新製品や最新技術を披露、AI(人工知能)の普及が焦点となりそうです。その他米SECによるビットコイン現物ETFの金融商品の審査期限を10日に控えて、承認か否かで仮想通貨の関連銘柄の動意に影響を与えそうです。

■外国株・週間注目銘柄

・ウーバー・テクノロジーズ(UBER)

営業黒字化定着、S&P500採用、日本含む世界展開

・マイクロン・テクノロジー(MU)

AI向けDRAM量産化、営業黒字化見据える

・ファーストソーラー(FSLR)

米太陽光パネル製造大手、出遅れ環境関連、税制恩恵大