「IwaiCosmo Weekly Letter」

2026年7月13日日本株~需給悪を脱し、アク抜け感が広がる可能性も~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~需給悪を脱し、アク抜け感が広がる可能性も~

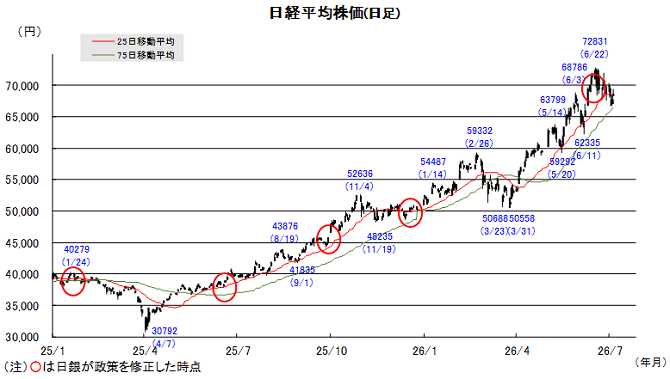

■予想レンジ(7/13〜7/17) 日経平均株価 67,500円~70,500円

先週の日経平均株価は前週比1186円安と反落。サムスン決算等を受けた手仕舞い売り加速で一時65500円付近(夜間先物)まで下押しましたが、週末2日で大きく持ち直しました。四半期初めの需給悪、米イランの攻撃再開に伴う原油高も一時警戒を呼びましたが、調整の進んでいた米ハイテク株に下値到達感が浮上、各国で見直し買いが広がりました。

米SOX指数は直近高値から2割弱下落、過去のパターンに倣い調整一巡感が広がっています。週明け6日に史上最高値を付けたTOPIXも25日線に急接近、買い遅れた投資家等の押し目買いを誘う状況です。2、8月期決算企業の業績発表もスタートし国内消費の堅調さを確認、工作機械受注の過去最高額更新など業績期待に繋がる良好な経済指標も相次いでいます。

今週は米CPIなどの重要経済指標のほか、金融を皮切りに米主要企業決算もスタート、内外とも期待の高い企業業績に一段と注目が集まりそうです。ハイテク株の過熱調整や韓国株連動で方向感が定まりづらかったものの、期初の需給悪局面も通過し、アク抜け感が広がる可能性も高く、安定度を増しつつ7万円回復の可能性もありそうです。

■日本株 厳選5銘柄(半導体部材・製造装置)

・レゾナック(4004)

半導体部材で圧倒的シェア(特に後工程)。石化スピンオフで半導体材料企業へ

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・KOKUSAI (6525)

半導体製造装置(成膜)。NANDなどメモリ向け強み。AI推論分野の成長取り込みへ

・ソシオネクスト(6526)

半導体設計・開発大手。英アームと協業も発表。為替慎重で大幅上振れ期待

・村田製(6981)

積層セラミックコンデンサ(MLCC)で世界首位。AIサーバー向けに需要急増

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~円を売りづらいムードのなか、米国イベントに関心~

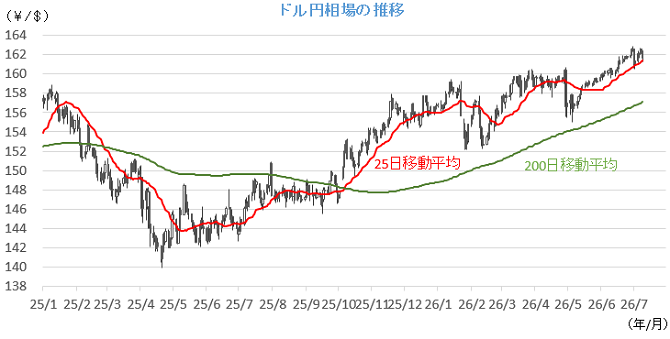

■予想レンジ(7/13〜7/17) ドル円相場 1㌦=155.00円~163.00円

先週は、再びドル買い・円売り圧力が高まる展開となりました。日銀の政策が後手に回る「ビハインド・ザ・カーブ」への警戒が尾を引く下で、中東情勢が再びきな臭さを増し、原油高による本邦貿易収支の悪化懸念や米金利上昇を招く格好となり、一時162.71円まで円安・ドル高が進む場面がありました。

ところが週末になると事態は一変、円売りの急速な巻き戻しが生じました。「米軍がイランへの追加攻撃を完了」と伝わるなか、片山財務相の「年金積立金管理運用独立行政法人(GPIF)はじめ年金基金による国内金融資産への投資を後押ししたい」との発言が、円売りポジションを積み上げてきた投機筋らを慌てさせたことが背景です。

今週は、ウォーシュFRB議長の議会証言(14・15日)や米CPI(14日)などを通じて米金融政策の行方を占うことが肝要となる見通しですが、他方で円を売りづらいムードがくすぶり続けることになりそうです。『骨太ショック』の火消しに動いたとみられる片山氏の発言が、「政府が市場との対話で新たなアプローチを取り入れ始めたのでは」との思惑を誘っているためです。

■主な注目イベント

◇13日(月)

6月投信概況(資産運用業協会、15:00)、決算=コスモス薬品、6月米財政収支(14日3:00)

◇14日(火)

20年物利付国債の入札、4-6月期シンガポール国内総生産(GDP、速報)、6月中国貿易統計、

6月米CPI(21:30)、ウォーシュB議長が米議会下院証言(23:00)、海外決算=JPM、GS、シティG、バンカメ

◇15日(水)

5月の機械受注(内閣府、8:50)、5月第3次産業活動指数(経産省、13:30)、

6月訪日外国人客数(16:15)、決算=SHIFT、東宝、ベイカレント グロース上場=チャットプラス、

4-6月期中国GDP、6月固定資産投資、不動産開発投資(11:00)、工業生産、小売売上(11:00)

5月ユーロ圏鉱工業生産、6月米PPI(21:30)、7月NY連銀製造業景況指数(21:30)、

NY連銀ウィリアムズ総裁が講演(21:45)、米ベージュブック(3:00)、海外決算=J&J、モルスタ

◇16日(木)

対外対内証券売買契約(週間、財務省、8:50)、韓国政策金利を発表、5月ユーロ圏貿易収支、

7月のフィラデルフィア連銀製造業景況指数(21:30)、米新規失業保険申請件数(21:30)、

6月米仮契約住宅販売指数(23:00)、7月全米建設業協会(NAHB)住宅市場指数(23:00)

海外決算=TSMC、ネットフリックス、ユナイテッドヘルスグループ

◇17日(金)

韓国休場、4-6月期マレーシアGDP(速報値)、5月ユーロ圏経常収支、6月米輸出入物価指数(21:30)

6月米住宅着工(21:30)、6月米鉱工業生産(22:15)、7月米消費者態度指数(ミシガン大速報23時)

(注)時間は日本時間■米国株〜今週はFRB議長証言とASML・TSMC決算に要注目〜

■予想レンジ(7/13~7/17) NYダウ 52,000ドル~55,000ドル

前週の米主要株価指数の週間騰落率は、ダウ平均が-0.50%、S&P500が+1.2%、ナスダック総合が+1.7%、フィラデルフィア半導体指数(SOX)が+2.7%となりました。ハイテク株や半導体関連銘柄が相場全体を牽引したものの、ダウ平均は一部の利益確定売りに押されるなど、指数間でまちまちな展開となりました。週初6日は、直近で売られていた半導体やモメンタム銘柄に買い戻しが入り好スタートを切りましたが、7日には韓国サムスン電子の暫定決算を受けて半導体株が急落し、米国市場でも同セクターの重荷となりました。週半ばの8日には、イラン情勢の緊迫化を背景に原油価格が急伸し、地政学リスクへの懸念から売りが優勢となる場面もありました。しかし、9日にはメタ・プラットフォームズによるAIモデル発表や、マイクロン・テクノロジーの投資拡大計画が好感され、AI・半導体関連銘柄主導で相場は再び反発しました。原油価格が落ち着きを取り戻したことも安心感につながり、ハイテク株が市場を支える構図で週を終えました。

今週は、4-6月期の企業決算発表が本格化し、各企業の業績動向が相場の行方を左右する展開となりそうです。S&P500構成企業の2026年第2四半期は、前年同期比+23.7%の大幅な増益が予想されています。エネルギーセクターを除いても+19.6%と堅調な見通しであり、これが相場の下支えとなるか注目されます。経済イベントでは、14日のウォーシュFRB議長による下院金融サービス委員会での証言が、今後の金融政策の先行きを探る上で重要です。また、同14日の6月消費者物価指数(CPI)、15日の生産者物価指数(PPI)や米地区連銀経済報告(ベージュブック)、16日の6月小売売上高など、インフレや景況感を確認する指標が続きます。個別決算では、14日の金融大手決算に加え、AIインフラの試金石として15日にASMLホールディング、16日にTSMCの発表が予定されており、半導体セクターの需要動向を占う上で極めて重要となります。決算本格化に伴い、各社の力強い見通しを手掛かりとした個別銘柄での物色が活発化することが期待されます。

■外国株・週間注目銘柄

・ゴールドマン・サックス(GS)

本格的な資金調達の場に変容する資本市場での立役者として注目

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ASMLホールディングADR(ASML)

欧州時価総額最大の半導体露光装置メーカー