「IwaiCosmo Weekly Letter」

2026年7月 6日日本株~ハイテク調整注視、下値買い期待~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~ハイテク調整注視、下値買い期待~

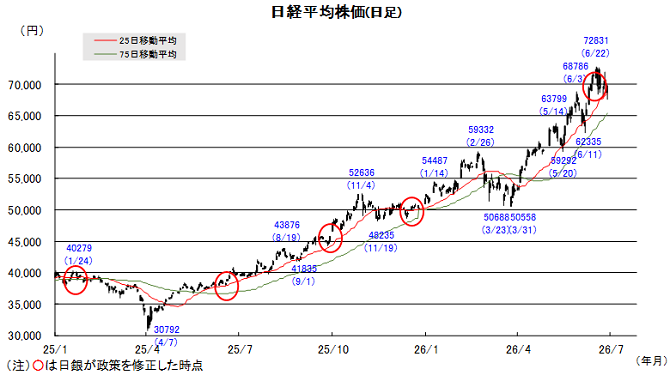

■予想レンジ(7/6〜7/10) 日経平均株価 68,000円~71,500円

先週も日経平均株価は激しい上下動を強いられましたが前週比383円高と反発で終えました。半導体中心の乱高下により、ザラ場で4300円以上の高安値幅が発生、ただ25日線など重要節目で急反転し下値買い姿勢を確認する格好となりました。出遅れ感の強かったTOPIXは5日続伸で史上最高値に肉薄、物色の厚みを増しつつ、日本株の相対優位がしっかり保たれていると言えそうです。

バリュー、内需、出遅れ等への見直し買いには景気安心感も追い風となりました。日銀短観では業況判断DIが想定以上に上振れ、中東情勢の悪影響が広がるなかでも、AI恩恵等を支えに賃金・物価の好循環が進展、消費や投資の拡大も勢いを強め、好業績や株高を支えていると見られます。不安定な地合いを通過し、短期過熱と割高感も消化した公算が高く、早期の上値再トライの期待を繋ぎます。

今週はハイテク株の乱高下が収束するかに注目です。米SOX、韓国KOSPI、日本半導体指数はともに高値から一時15%前後下押し、AI投資回収やメモリ需給の行方など先行き警戒が意識されています。業績期待も支えに売り一巡感が浮上しそうな一方、手仕舞い加速の懸念も残ります。 ETF 分配金支払が集中する 8、10日には資金捻出売りも想定されるなか、下値買いが強まるかが焦点と考えます。

■日本株 厳選5銘柄(半導体部材・製造装置)

・レゾナック(4004)

半導体部材で圧倒的シェア(特に後工程)。石化スピンオフで半導体材料企業へ

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・KOKUSAI (6525)

半導体製造装置(成膜)。NANDなどメモリ向け強み。AI推論分野の成長取り込みへ

・ソシオネクスト(6526)

半導体設計・開発大手。英アームと協業も発表。為替慎重で大幅上振れ期待

・村田製(6981)

積層セラミックコンデンサ(MLCC)で世界首位。AIサーバー向けに需要急増

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米金融政策の方向性を占う展開~

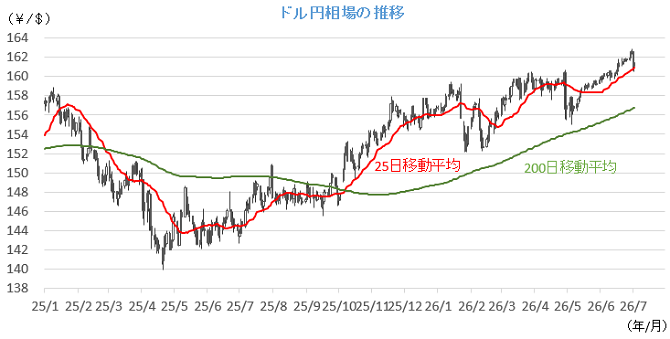

■予想レンジ(7/6〜7/10) ドル円相場 1㌦=155.00円~163.00円

先週は、およそ39年半ぶりに1㌦=162円台を示現する場面がありました。高市政権の「骨太の方針」の原案が明らかになり、「日銀の追加利上げをけん制しているのでは」との思惑が広がったうえ、四半期末に伴う実需のドル買いが膨らんだことが背景で、一時162.84円まで円安・ドル高が進みました。

その後は、積み上がった円売り・ドル買いポジションの巻き戻しが広がる展開を辿りました。ウォーシュFRB議長の「ハト派」発言が伝わるなかで発表された6月の米雇用統計が市場予想を下回る弱い結果となり、米早期利上げ観測がやや後退、本邦通貨当局の円買い介入を巡る観測報道も投機筋らの疑心暗鬼を誘った模様です。

今週は、円買い介入への警戒が漂う下で、6月FOMC議事録(8日)やFRB高官発言などを通じて米金融政策の方向性を占うことが肝要となる見通しです。今月中旬の閣議決定を目指す「骨太の方針」に絡む報道や、米国とイランの停戦協議の行方からも引き続き目を離せないことになりそうです。

■主な注目イベント

◇6日(月)

5月ユーロ圏小売売上高、6月米ISMサービス業景況感指数(23:00)

◇7日(火)

5月家計調査(総務省、8:30)、5月毎月勤労統計(厚労省、8:30)、30年物国債入札、

5月の景気動向指数速報値(内閣府、14:00)、消費活動指数(14:00ごろ)、

5月の米貿易収支(21:30)、米3年物国債入札

◇8日(水)

5月国際収支(8:50)、6月貸出・預金動向(8:50)、6月景気ウオッチャー調査(14:00)、

12月期決算=アサヒ、ポーランド中銀が政策金利を発表、ニュージーランドが政策金利を発表、

米卸売在庫・売上高(23:00)、米FOMC議事要旨(6月分)、米10年物国債入札

◇9日(木)

5年物利付国債の入札、6月オフィス空室率(11:00)、6月工作機械受注(速、15:00以降)、

日銀支店長会議、7月さくらリポート、・決算=セブン&アイ、ローツェ、ファストリ、

6月中国CPI、PPI、10:30)、マレーシア政策金利、米新規失業保険申請件数(21:30)、

NY連銀ウィリアムズ総裁が討に参加(22:00)、6月米中古住宅販売件数、米30年物国債入札

◇10日(金)

6月の企業物価指数(日銀、8:50)、株価指数オプション7月物の特別清算指数(SQ)算出、

決算=安川電、イオン、良品計画、ニュージーランド市場が休場

(注)時間は日本時間■米国株〜今週は半導体株の反転とAI需要の行方に注目〜

■予想レンジ(7/6~7/10) NYダウ 51,000ドル~54,000ドル

先週の米主要株価指数の週間騰落率は、ダウ平均が+1.97%、ナスダック総合が+2.12%、S&P500が+1.76%といずれも反発した一方、フィラデルフィア半導体指数(SOX)は-4.37%と続落しました。週前半は四半期末に向けたウインドウ・ドレッシング買いなどから相場が上昇したものの、週半ば以降はメタ・プラットフォームズによるクラウド事業参入計画の報道などを背景にAI関連銘柄の競争激化懸念が広がり、韓国市場での半導体大手急落も波及したことでSOX指数は売りが優勢となりました。一方で、2日に前倒しで発表された6月の雇用統計では、非農業部門雇用者数が予想を大きく下回る5.7万人増にとどまりました。この労働市場の減速を受けてFRBの利上げ観測が後退したことが好感され、ダウ平均は最高値を更新して週を終えました。個別では、テスラが市場予想を上回る4-6月期納車台数を発表して注目を集めたほか、消費関連やソフトウエア株などが買われ、相場全体を支えました。

今週は、労働市場の軟化による利上げ観測後退の安心感が引き続き相場を下支えするなか、AI・半導体関連株のバリュエーション調整が一服するか、あるいは他セクターへの資金シフトが継続するかを見極める展開となりそうです。経済指標やイベントでは、6日に6月ISM非製造業景況指数、7日に5月貿易収支、9日に6月開催分のFOMC議事録の公表が予定されており、金融政策の先行きを探る上で注目されます。ほか8日にはIMFの世界経済見通しが発信され、米イランの紛争が落ち着きを見せる中、やや明るい展望が示されるのか注目です。さらに個別・セクター動向としては、7日に韓国サムスン電子の暫定業績発表、12日にはSKハイニックスのADR(米国預託証券)のナスダック上場が予定されており、AI向け先端半導体の需要動向と持続性を占う試金石として市場の大きな関心を集めることになりそうです。今年の前半に好調さを極めた半導体株の調整は短期過熱感を冷ますためのものとの声が比較的多く、早期の反転が期待されます。

■外国株・週間注目銘柄

・ゴールドマン・サックス(GS)

本格的な資金調達の場に変容する資本市場での立役者として注目

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ASMLホールディングADR(ASML)

欧州時価総額最大の半導体露光装置メーカー