「IwaiCosmo Weekly Letter」

2026年6月22日日本株〜四半期末接近で需給強弱感が交錯〜

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~四半期末接近で需給強弱感が交錯~

■予想レンジ(6/22〜6/26) 日経平均株価 69,500円~72,500円

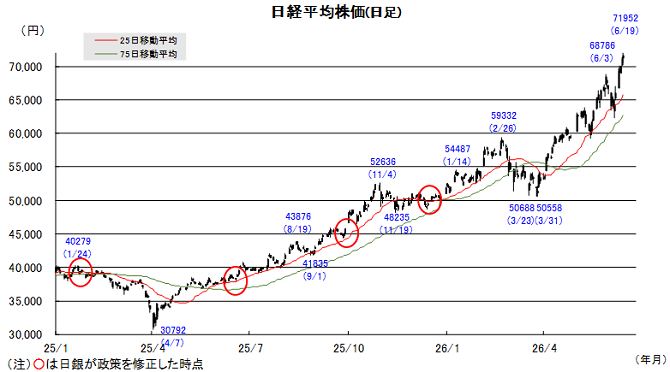

先週の日経平均株価は5230円高と史上最大の上げ幅で大幅反発。米イランの暫定合意観測を支えに週明けからほぼ全面高、米スペースXの新規公開や日米の金融イベントを無難に通過したことも安心感に繋がりました。AI半導体関連が引き続き上昇を牽引、利上げ気運を追い風とする銀行を中心にバリュー株にも物色が広がり、日本株の相対優位が継続しています。

日経平均の今月上昇率は7%超で主要20ヵ国首位。今年半年間の上昇率41%は1952年以来の記録的スピードを誇ります。過熱感は強まっているものの、過去データは短期波乱と更なる上値追い傾向を示唆しています。前半2割超上昇した15回(東証再開以来)では後半13回が上昇、前半3割高の5年は全て後半高(平均2割)。業績期待が一段と高まる好環境の下、反落リスクは限られると見ます。

今週は株主総会シーズンが本格化、相場影響の大きそうなイベントが少な目のなか、高値警戒の売りと買い遅れた投資家等の下値買いが交錯しそうです。中東交渉が進捗すれば、安心感から高値再トライの可能性も高まりますが、四半期末接近に伴う需給悪が重荷となる場面も想定されます。最大規模の配当支払いが想定される時期にあたり、再投資思惑等が日本株優位を支えると考えます。

■日本株 厳選5銘柄(半導体部材・製造装置)

・KOKUSAI (6525)

半導体製造装置(成膜)。NANDなどメモリ向け強み。AI推論分野の成長取り込みへ。

・東京エレク(8035)

半導体製造装置世界大手。前工程を中心に幅広い製品ラインナップを抱える。

・ソシオネクスト(6526)

半導体設計・開発大手。英アームと協業も発表。為替慎重で大幅上振れ期待。

・レゾナック(4004)

半導体部材で圧倒的シェア(特に後工程)。石化スピンオフで半導体材料企業へ。

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光。

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~本邦通貨当局への関心一段と高まる~

■予想レンジ(6/22〜6/26) ドル円相場 1㌦=155.00円~163.00円

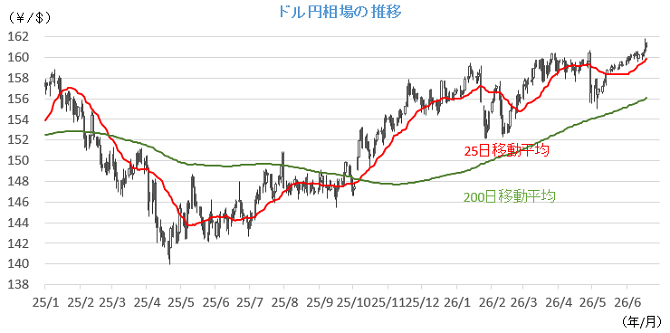

先週は円売り・ドル買いが加速する展開となりました。各国・地域の金融政策決定会合が相次いだ「中銀ウィーク」を終え、タカ派色を強めたFRBに比べて日銀の利上げ姿勢は消極的と受け止められ、日米金利差の拡大を見込む向きが増えたことが背景です。ドル円は一時161.81円と、2024年7月以来の円安水準を付ける場面がありました。

米国とイランが停戦に向けた暫定合意に漕ぎ着けたことも、円売りを後押しする格好となりました。リスクオンの流れが強まったことで、金利の低い円を売って高金利通貨などで運用する「キャリートレード」への思惑が広がったためで、「有事のドル買い」の巻き戻しは限定的、原油相場への感応度は著しく低下しました。

今週は、本邦通貨当局への関心が一段と高まる見通しです。記録的な節目となる162円が間近に迫っているにもかかわらず、GW前とは打って変わって片山財務相らの牽制姿勢は控えめなものに留まっており、不穏なムードを醸し出しています。米主要経済指標やFRB高官発言を受けた米金利の動向にも留意が必要となりそうです。

■主な注目イベント

◇22日(月)

5月コンビニ売上高(14:00)、6月の中国最優遇貸出金利(LPR、10:00)、

6月ユーロ圏消費者信頼感指数(速報値)、ウォラー米FRB理事が講演(22:00)

◇23日(火)

東証グロース上場=LiNKX、5年物国債入札、消費者物価のコア指標(日銀、14:00)

6月英PMI、独、仏、ユーロ圏(速報値)、米PMI(S&Pグローバル 22:45)

◇24日(水)

日銀会合「主な意見」(15~16日分8:50)、5月企業向けサービス価格指数(日銀、8:50)

日銀の植田和男総裁が全国信用金庫大会で挨拶(氷見野副総裁が代読、15:40)

5月の豪消費者物価指数(CPI)、タイ政策金利、独Ifo企業景況感指数、

5月米新築住宅販売件数(23:00)、1-3月期米経常収支(21:30)、

海外決算=マイクロン・テクノロジー

◇25日(木)

対外・対内証券売買契約(8:50)、の田村審議委員が挨拶(10:00)、記者会見(14:00)、

20年物利付国債の入札(財務省、10:30)5月全国百貨店売上高(日本百貨店協会、14:30)、

5月の米個人所得・個人消費支出(PCE、21:30)、1-3月期米GDP確定値(21:30)、

5月の米耐久財受注(21:30)、米新規失業保険(21:30)、ウィリアムズNY連銀総裁講演(4:40)

◇26日(金)

6月の都区部CPI(総務省、8:30)、ホンダ株主総会、インド休場、

ウィリアムズ・ニューヨーク連銀総裁が国際決済銀行(BIS) 主催の討論会に参加(23:30)

(注)時間は日本時間■米国株〜マクロではPCE物価指数、ミクロではマイクロン決算に注目〜

■予想レンジ(6/22~6/26) NYダウ 50,500ドル~52,500ドル

先週の米主要株価指数の週間騰落率は、ダウ平均が週間+0.71%、ナスダック総合が+2.43%、S&P500が+0.93%と揃って続伸しました。トランプ米大統領とイランのペゼシュキアン大統領が戦闘終結に向けた暫定合意の覚書に署名したことで、中東からの原油供給回復への期待が高まり、原油価格が下落したことが株式相場の追い風となりました。経済指標では、5月の小売売上高が前月比0.9%増と市場予想(0.5%増)を上回り、米経済と個人消費の底堅さを示すポジティブな内容と受け止められました。一方、注目のFOMCでは、政策金利が据え置かれたものの、参加者の見通し(ドットチャート)で年内1回の利上げが予想されたほか、ウォーシュ新議長がタカ派的な姿勢を示したことで米長期金利が上昇し、一時主力株の売りを誘う場面もありました。セクターや個別株では、トランプ大統領のSNS投稿をきっかけにアップルとの協業期待が高まったインテルが急伸、マイクロン・テクノロジーなどの半導体関連株が相場の支えとなりました。また、IPO直後の宇宙開発会社スペースXが、200億ドル規模の投資適格級社債発行を計画しているとの報道も話題を集めました。半面、原油安を受けてエネルギーセクターが軟調となったほか、金利上昇を警戒して一部のハイテク株や主力株が売られ、指数の上値を重くしました。

今週は、中東情勢の進展に加え、経済指標や注目企業決算を通じて、マクロ環境と企業業績の底堅さを見極める展開となりそうです。経済指標では、24日に5月新築住宅販売件数、25日に5月個人消費支出(PCE)価格指数、26日に6月ミシガン大学消費者マインド(確報値)等の発表が予定されています。特にPCE価格指数はインフレ動向を占う上で重要視されるでしょう。企業決算では、23日のカーニバル(CCL)やセレブラス(CBRS)、24日のマイクロン・テクノロジー(MU)の発表が注目されます。マイクロン決算を通じてAIインフラ投資に伴うメモリー需要の強さが確認されれば、半導体セクターを中心に相場は落ち着きを持って堅調な推移をたどることが期待されます。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ブルーム・エナジー(BE)

増大する電力需要を支える次世代燃料電池メーカー

・ASMLホールディングADR(ASML)

欧州時価総額最大の半導体露光装置メーカー