「IwaiCosmo Weekly Letter」

2026年6月15日日本株〜急速持ち直しで下値買い姿勢を確認〜

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~急速持ち直しで下値買い姿勢を確認~

■予想レンジ(6/15〜6/19) 日経平均株価 66,000円~69,500円

先週の日経平均株価は568円安と4週ぶりに反落。連日乱高下のなか木曜は一時1800円安から急速切り返し、週末12日には米株高を支えに1800円急伸と持ち直し姿勢を強めました。米利上げ観測や中東警戒、米IPO懸念が重なる格好で、ハイテク株売りが先行も早期の出直りで改めて地合いの強さを確認しました。半導体のみならず出遅れバリュー株見直しの意欲も広がりつつあります。

東証プライムの予想PERは一時17倍を割り込み今年のほぼ最低水準。AI関連分野の成長期待に加え、内需・外需・金融セクターにも業績改善の動きが広がっています。利上げ恩恵が明確な銀行・保険のみならず、株価軟調が続いた建設、不動産、消費、陸運、サービス、製造業などで株価反転の動きが見て取れ、物色の歪さ是正とともに相場地合いの改善に繋がっています。

日本時間15日早朝には米国とイランの和平合意が成立し、週明けの日経平均株価は急伸で取引を開始しそうです。今週は日米の金融政策に注目が集まります。日銀は円安対応含め利上げが見込まれますが、既に相場は織り込みつつあり影響は限定的と見ています。景気・業績への先行き期待が保たれるなか、原油価格の落ち着きを支えに投資家心理は落ち着きを取り戻す可能性が高そうです。月末に向け例年以上の配当再投資思惑が意識されるタイミングにあたり、上値追いムードを徐々に取り戻す可能性があると見ています。

■日本株 厳選5銘柄(半導体部材・製造装置)

・KOKUSAI (6525)

半導体製造装置(成膜)。NANDなどメモリ向け強み。AI推論分野の成長取り込みへ

・東京エレクトロン(8035)

半導体製造装置世界大手。前工程を中心に幅広い製品ラインナップを抱える

・ソシオネクスト(6526)

半導体設計・開発大手。英アームと協業も発表。為替慎重で大幅上振れ期待

・レゾナック(4004)

半導体部材で圧倒的シェア(特に後工程)。石化スピンオフで半導体材料企業へ

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

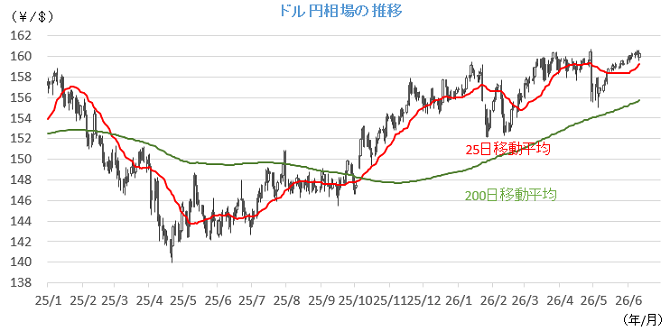

■ドル円~日米金融政策会合への反応が焦点~

■予想レンジ(6/15〜6/19) ドル円相場 1㌦=156.00円~161.00円先週は、再び中東情勢に絡む報道に振り回される展開となりました。米軍によるイランへの空爆再開が伝わると、「有事のドル買い」が広がりドル独歩高の様相を強めましたが、トランプ米大統領が停戦合意を示唆したことをきっかけに、週末にかけては積み上がったドル買いポジションの巻き戻しが膨らんだことが背景です。

一方で、本邦通貨当局による円買い介入への警戒感はくすぶり続けており、日銀の利上げ観測の台頭とともに一段の円安進行を抑える方向に作用しました。注目されていた5月米CPIが予想の範疇に収まり、米早期利上げを囃す動きも盛り上がらず、膠着商状に陥る場面が目立ったことも特筆されます。

今週は、中東和平の行方を見守りつつ、日米の金融政策会合を迎えることになります。0.25%利上げが確実視される日銀に関しては、タカ派姿勢が維持されるかが最大の関心事となり、政策の現状維持が見込まれるFOMCにおいては、ウォーシュ新FRB議長の会見内容がどのような反応をもたらすのかを注視していくことが肝要となる見通しです。

■主な注目イベント

◇15日(月)

第3次産業活動指数(13:30)、4月ユーロ圏貿易収支・鉱工業生産、

G7サミット(17日迄) ・6月NY連銀製造業景況指数(21:30)、

米鉱工業生産(22:15)、NAHB住宅市場指数(23:00)

◇16日(火)

日銀の金融政策決定会合の結果発表(植田総裁欠席)、

内田副総裁が代理記者会見(15:30)、

グロース上場=GO、豪中銀が政策金利を発表、

6月欧州経済研究センター(ZEW)の独景気予測調査、

5月中国固定資産投資、不動産開発投資、工業生産高、小売売上高(11:00)、

中国70都市新築住宅価格動向(10:30)、5月米新築住宅販売件数(21:30)、

米20年国債入札

◇17日(水)

4月の機械受注(内閣府、8:50)、5月の貿易統計(財務省、8:50)、トヨタ株主総会、

5月訪日外国人客数(16:15)、マレーシア休場、スウェーデン、ブラジル政策金利を発表、

5月英消費者物価指数、5月米小売売上高(21:30)、5月米仮契約住宅販売指数(23:00)、

米連邦公開市場委員会(FOMC)の結果発表(18日3:00)

◇18日(木)

対外・対内証券売買契約(財務省、8:50)、5月首都圏マンション販売(14:00)、

インドネシア、フィリピン、英中銀、スイス、ノルウェーが政策金利発表、米新規失業保険申請件数(21:30)

◇19日(金)

5月の全国CPI(総務省、8:30)、日銀会合議事要旨(4月分、8:50)、

ロシア中銀が政策金利を発表、香港、中国(上海・深セン)、台湾が休場、

奴隷解放記念日(ジューンティーンス)の祝日で米全市場が休場

(注)時間は日本時間■米国株〜スペースX上場で続伸、和平結末、FOMC、G7サミットに注目〜

■予想レンジ(6/15~6/19) NYダウ 50,500ドル~52,500ドル

前週の米主要株価指数の週間騰落率は、ダウ平均が週間+0.66%、ナスダック総合が+0.70%、S&P500が+0.65%と揃って反発しました。米国とイランの戦闘終結に向けた和平交渉が合意に近いとの観測から、株式市場では買いが優勢となりました。また取引初日を迎えた宇宙開発会社スペースXの株価が公開価格を大きく上回って終日良好な値動きを見せ、市場のセンチメントを大きく支えました。 経済指標では、6月のミシガン大学消費者マインド指数が48.9と市場予想を上回り、4カ月ぶりに持ち直したことも安心感を誘いました。セクターや個別株では、インテルやAMDなどの半導体・天然資源株が買われたほか、ゴールドマンやJPモルガンなどの大手金融株が軒並み上昇し、ダウ指数を押し上げました。一方で、原油価格の下落を受けてエネルギーセクターが連日軟調となったほか、決算で設備投資の負担増が嫌気されたオラクルのほか、アマゾン、マイクロソフトなどの大手ハイテク株の一角が下落し、指数の上値を抑える重荷となりました。

今週は、和平交渉の行方に加えて、国際イベント、そして注目の米FOMCが控え、金利動向とマクロ環境の底堅さを見極める展開となりそうです。19日が「ジューンティーンス(奴隷解放記念日)」で祝日休場となるため、先物・オプションの取引最終日であるクアドルプル・ウィッチングが18日へと前倒しされる変則日程となる点には留意が必要です。 注目イベントとしては、15日から17日にかけてフランスで開催されるG7サミットが挙げられます。今回のサミットには米オープンAIや米アンソロピックなどAI開発をリードする世界的企業の幹部らが出席し、先端AIの安全な活用策などが話し合われる見込みです。経済指標では17日の5月小売売上高の発表が予定。さらに、16日から始まるFOMCと、17日のウォーシュFRB議長会見を通じて金融政策の先行きが注視されるでしょう。企業決算では、18日に控えるITサービス大手アクセンチュアの発表等が注目され、企業業績のモメンタムが確認されれば、相場は落ち着きを持って底堅い推移をたどることが期待されます。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ブルーム・エナジー(BE)

増大する電力需要を支える次世代燃料電池メーカー

・ASMLホールディングADR(ASML)

欧州時価総額最大の半導体露光装置メーカー