「IwaiCosmo Weekly Letter」

2026年5月25日日本株〜中東合意睨み、業績期待で上値追い〜

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~中東合意睨み、業績期待で上値追い~

■予想レンジ(5/25〜5/29) 日経平均株価 62,000円~65,000円

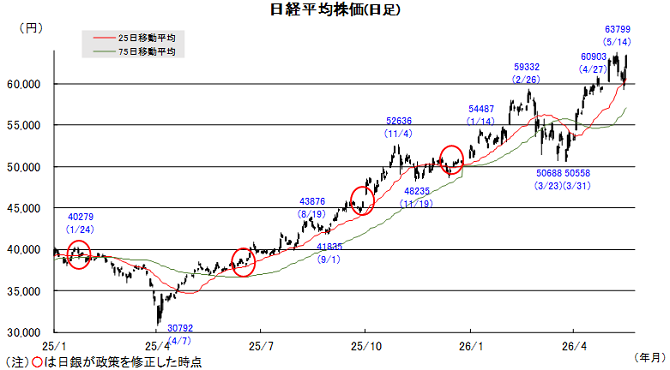

先週の日経平均株価は1929円高と大幅反発、週末2日間の急伸(計3500円超)で5月13日の史上最高値を一気に更新しました。中東交渉の進展観測を支えに株高気運が回復、好業績や成長期待が改めて意識されるなか、AI半導体、宇宙、量子などの豊富な刺激材料も追い風となりました。主力ハイテク株以外にも物色が向かい、出遅れ見直しも含めより厚みのある好地合いを演出しています。

前期業績の上振れと今期増益見通しにより、TOPIX予想EPSは決算発表前に比べて15%程度拡大しています(PERは17倍台に低下)。期初段階としては異例の上振れとなるうえ、自動車など中東要因で慎重な姿勢も残存し、更なる上方修正の期待も意識されています。過去最大規模の自社株買いや増配、積極投資、企業再編加速など株高を支える構図はより強化されていると考えます。

米国とイランの協議進展期待から、週明けの日経平均株価は先週末の大証夜間の清算値(63280円)を大幅に上回って取引を開始しそうです。基本的には佳境を迎える中東交渉の行方が焦点になると見られますが、金利動向も注目です。週後半に内外で重要経済指標の相次ぐなか、6月の各国金融政策会合も意識して上値の重くなる場面もありそうです。高値睨みで値固めが進む中、出遅れ株への見直しが地合いを支えると見ています。

■日本株~週間注目銘柄~

・荏原(6361)

ポンプの荏原ではなく、今や「半導体製造装置(研磨装置)」の会社

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・レゾナック(4004)

半導体部材で圧倒的(特に後工程)。石化スピンオフで半導体材料企業へ

・東京応化工(4186)

半導体製造必須のレジスト(感光材樹脂)世界大手。先端ロジックからメモリ迄

・住友電工(5802)

電線御三家最大手。光ファイバー注力、次世代半導体基材にも注力

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米金融政策への関心高まる~

■予想レンジ(5/25〜5/29) ドル円相場 1㌦=155.00円~160.00円

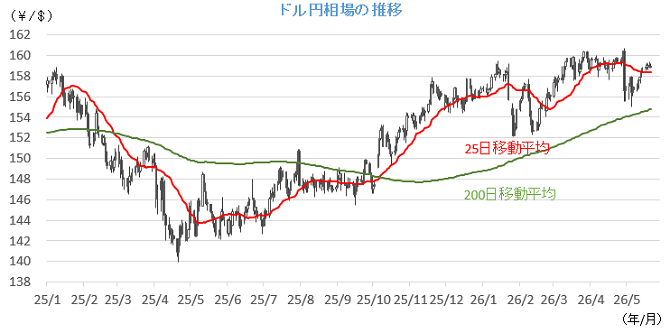

先週は、159円を挟んだ狭いレンジでもみ合う展開となりました。中東和平に向けた交渉が難航するなか、年内にもFRBが利上げに踏み切るとの観測がドル買いを誘う一方、159円台に乗せる場面では、本邦通貨当局による円買い介入への警戒が強まり、一段の円売りを抑える方向に作用したためで、値幅はわずか80銭弱に留まりました。

週初に開催されたG7財務相・中央銀行総裁会議において、ベッセント米財務長官が日銀の利上げを後押しするような発言をしたことも少なからぬ影響をもたらしたと思われます。変動金利と固定金利を交換する翌日物金利スワップ(OIS)市場の値動きから算出した6月会合における日銀の利上げ確率は足元では8割程度にまで上昇、円を支える格好となりました。

今週は、改めて米金融政策への関心が高まることになりそうです。22日にウォーシュ氏が新たなFRB議長に就任、28日には4月のPCEデフレータの発表が控えていることが背景ですが、介入警戒や日銀の早期利上げ観測が円を支える構図も健在で、中東情勢に変化がなければ膠着商状に陥りやすい地合いを辿る見通しです。

■主な注目イベント

◇25日(月)

4月の外食売上高、4月の全国百貨店売上高、韓国、香港市場が休場、メモリアルデー米市場休場

◇26日(火)

4月白物家電出荷額(10:00) 、消費者物価のコア指標(日銀、14:00)、5月月例経済報告、

3月S&Pコタリティケースシラー住宅価格指数(22:00)、5月米消費者信頼感指数(23:00)

◇27日(水)

4月企業向けサービス価格指数(日銀8:50)、植田総裁が国際コンファランスあいさつ(9:00)、

40年物国債入札、1~4月中国工業企業利益(10:30)、4月建機出荷(13:00)、

シンガポール、マレーシア、インドネシア市場が休場、4月の豪消費者物価指数(CPI)、ニュージーランド政策金利、

クックFRB理事講演(4:55)、ジェファーソン副議長討議参加(9:00)、米5年物入札、海外決算セールスフォース

◇28日(木)

対外対内証券売買契約(週間、財務省、8:50)、韓国政策金利を発表、インドネシア、インド市場が休場、

南アフリカ政策金利、4月米個人所得個人消費支出(PCE、21:30)、4月米耐久財受注(21:30)、

1~3月期の米国内総生産(GDP)改定値(21:30)、米新規失業保険申請件数(21:30)、

ウィリアムズNY連銀総裁が講演(21:55)、米新築住宅販売件数(23:00)、米7年物国債入札

◇29日(金)

4月失業率(総務省8:30)、4月有効求人倍率(厚労省8:30)、5月都区部CPI(総務省8:30)、

4月鉱工業生産速報値(850)、4月商業動態統計(8:50)、5月消費動向調査(14:00)、

4月住宅着工統計(14:00)、4/28-5/27為替介入実績(19:00)、ボウマンFRB副議長講演(22:10)

◇31日(日)

5月の中国製造業PMI(10:30 )、5月の中国非製造業PMI(10:30)

(注)時間は日本時間■米国株〜NYダウ2月以来の最高値、金利警戒も上値を探る展開か〜

■予想レンジ(5/25~5/29) NYダウ 49,800ドル~51,900ドル

前週の米主要3株価指数の週間騰落率は、NYダウが+2.1%、S&P500が+0.9%、ナスダック総合が+0.5%と上昇しました。S&P500は、2023年以来最長となる8週連続高を記録。出遅れていたNYダウが2月以来となる最高値更新を実現しました。週の前半は、イラン戦争に伴うインフレリスクへの警戒から米30年債利回りが一時5.19%と金融危機直前の2007年以来の高水準に達し、株式相場の重荷となりました。市場が最も注目していたエヌビディアの決算発表を無難に通過したことも、週後半の買い安心感に繋がりました。米イラン和平交渉ではルビオ国務長官が恒久的な和平合意に向けた交渉で「わずかな進展」があったと言及、過度な地政学リスクへの懸念は後退しつつあります。週末は、中国レノボのAI需要を背景とした好決算を受け、ハードウェア関連株が急伸して相場全体を牽引しました。他方、5月のミシガン大学消費者マインド指数が過去最低を更新し、ウォラーFRB理事が将来的な利上げの可能性を排除しないタカ派的な姿勢を示したものの、投資家のリスク選好姿勢は崩れず、堅調な推移で週を終えました。

今週は、25日(月)がメモリアルデーの祝日のため、4営業日となります。市場の注目は、Eマスク氏率いる宇宙開発会社スペースXの6月12日に予定されているIPOに向けた動きに集まりそうです。企業価値2兆ドル超、最大750億ドルの資金調達を目指す史上最大規模のIPOを控え、ハイテク株や宇宙関連銘柄を中心に投資家心理を下支えするポジティブな材料になるでしょう。ただし、足元の金利高やインフレ懸念が相場の上値を抑えるリスクには配慮が必要です。特に28日(木)に発表される4月のコアPCE物価指数は、インフレの粘着性を見極める上で最大の焦点となります。今週はセールスフォース、スノーフレーク、モンゴDBなどの主要ソフトウェア企業のほか、コストコ等の小売各社の決算発表が集中します。主力企業の業績がマクロの逆風下でも底堅さを示せば、金利高への警戒感をこなしつつ、緩やかに上値を探るポジティブな展開が期待されます。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ブルーム・エナジー(BE)

増大する電力需要を支える次世代燃料電池メーカー

・オラクル(ORCL)

マルチクラウド事業の急拡大続く、財務健全性維持をコミットメント