「IwaiCosmo Weekly Letter」

2026年5月18日日本株〜高値警戒の売りが重荷も下値は限定的〜

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~高値警戒の売りが重荷も下値は限定的~

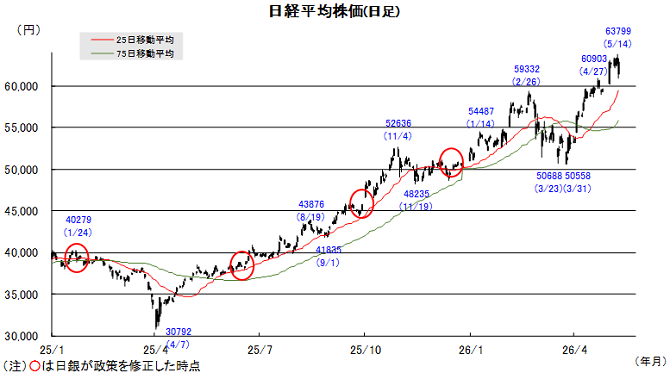

■予想レンジ(5/18〜5/22) 日経平均株価 61,000円~63,000円

先週の日経平均株価は1304円安と反落、好決算や欧米株高を支えに13日に史上最高値を更新も週を通じて荒い値動きが続き、これまで牽引役だったハイテク株中心に徐々に手仕舞い売りが広がりました。ただバリュー、内需、出遅れ製造業などでは見直し姿勢がむしろ強まり、TOPIXは週間で1%超え上昇、3週続伸しました。

15日までにほぼ出揃った企業決算では今27年3月期経常利益が会社発表ベースの集計で5%増益を予想(SBG、キオクシア除くベース)。7割近い企業が増益見通しを示し、いずれも期初としては想定を上回る好業績が確認されました。予想PERも発表前より低下気味なうえ、過去最高ペースの自社株買い設定や投資積極化など株高を支える構図が継続しています。

今週は決算一巡でやや手掛かり難となるなか、米イランの終結交渉の行方に焦点が移行しそうです。各国物価や金利上昇への懸念も強まる状況にあり、100㌦近辺のWTI原油価格が一段と強含む場面では、高値警戒の売りが重荷となりそうです。内外とも出遅れていた銘柄等の押し目買いや、個別業績への評価で下値は限定的と見ます。

■日本株~週間注目銘柄~

・荏原(6361)

ポンプの荏原ではなく、今や「半導体製造装置(研磨装置)」の会社

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・レゾナック(4004)

半導体部材で圧倒的(特に後工程)。石化スピンオフで半導体材料企業へ

・東京応化工(4186)

半導体製造必須のレジスト(感光材樹脂)世界大手。先端ロジックからメモリ迄

・住友電工(5802)

電線御三家最大手。光ファイバー注力、次世代半導体基材にも注力

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~4月FOMC議事録などへの反応に注目~

■予想レンジ(5/18〜5/22) ドル円相場 1㌦=155.00円~160.00円

先週は、ドルが主要通貨に対して軒並み強含む展開となりました。中東情勢の不透明感を背景とする「有事のドル買い」の色彩が尾を引くなか、一連の主要経済指標を受けて米景気の底堅さとインフレ懸念の高まりが意識された結果、「FRBの次の一手は利上げ」との観測が強まったためです。ドルの総合的な強さを示すドル指数は1ヵ月半ぶりの高値を付けました。

円については、介入効果を大きく吐き出す格好となりました。ベッセント米財務長官から、市場が期待したほどの踏み込んだ発言がなかったうえ、原油相場が高止まりしたことなども響いたとみられます。もっとも、本邦通貨当局の牽制姿勢は一段と強まる方向にあり、日銀が来月にも利上げに踏み切るとの見方が広がりつつあることなども円の支えになった模様です。

今週は、引き続き中東和平交渉の行方をにらみつつ、米金融政策の方向性を巡る議論が喧しくなると判断しています。1992年10月以来の多さとなる4名が反対票を投じるという異例の事態となった4月FOMCの議事録(20日公表)などに関心が集まる見通しで、ドル買いが一段と加速するようだと、本邦当局の言動が試されることになりそうです。

■主な注目イベント

◇18日(月)

5年物国債、4月投信概況(15:00)、4月中国70都市の新築住宅価格動向(10:30)、

1~4月中国固定資産投資、不動産開発投資、4月中国工業生産高、小売売上高(11:00)、

G7財務相中央銀行総裁会議(19日まで、パリ)、全米建設業協会)住宅市場指数(23:00)

◇19日(火)

1~3月期GDP速報値(内閣府、8:50)、3月第3次産業活動指数(経産省、13:30)、

1~3月期英失業率、3月ユーロ圏貿易収支、ウォラーFRB理事が討議に参加(21:00)、

4月の米仮契約住宅販売指数(23:00) 、海外2~4月期決算=ホームデポ

◇20日(水)

20年国債入札、 4月の訪日外国人客数(日本政府観光局、16:15)、

決算=SOMPO、MS&AD、東京海上、5月の中国最優遇貸出金利(LPR、10:00)、

インドネシア中銀が政策金利を決定、4月のユーロ圏消費者物価指数(HICP)、

4月の英消費者物価指数(CPI)、米FOMC議事要旨(4月開催分、3:00)、

米20年物国債入札、海外決算=エヌビディア

◇21日(木)

3月の機械受注(内閣府、8:50)、対外対内証券売買契約(週間、財務省、8:50)、

4月の貿易統計(財務省、8:50)、 日の小枝淳子審議委員挨拶(10:30)、記者会見(14:30)、

5月のユーロ圏購買担当者景気指数(PMI、速報値)、英、独、仏、米PMI(速報値22:45)、

4月の米住宅着工件数(21:30)、米新規失業保険申請件数(21:30)、海外決算=ウォルマート

◇22日(金)

4月の全国CPI(総務省、8:30)、4月の英小売売上高、5月の独Ifo企業景況感指数、

4月米景気先行指標総合指数(23:00)、5月米消費者態度指数(確)(23:00) (日本時間)

(注)時間は日本時間■米国株〜世界的なインフレ懸念の中、20日のエヌビディア決算に注目〜

■予想レンジ(5/18~5/22) NYダウ 48,500ドル~51,500ドル

前週の米主要3株価指数の週間騰落率は、NYダウが-0.2%、S&P500が+0.1%、ナスダック総合が-0.1%と小幅に横ばい。 S&P500は辛うじて7週連続高となりました。週初はイランが提示した停戦案をトランプ大統領が拒否したことで、ホルムズ海峡再開への期待が後退し、原油価格が上昇してスタートしました。さらに、4月の生産者物価指数(PPI)および消費者物価指数(CPI)がともに市場予想を上回る強い伸びを示し、エネルギー価格高騰を背景としたインフレの粘着性が確認されました。週半ばには、シスコシステムズの好決算などAI関連銘柄への期待から、S&P500種やナスダック総合が一時過去最高値を更新する場面も見られました。しかし、世界が注目した米中首脳会談において、イラン戦争終結や半導体ビジネスの大型ディールに関する具体的な成果が得られず、週末は利益確定売りが広がりました。米10年債利回りが4.60%目前に迫り、WTI原油が1バレル=105ドル台まで上昇するなど、金利高と原油高が株式相場の重荷となる展開で週を終えました。

今週は、20日引け後に予定されているエヌビディアの決算発表が最大の焦点となります。市場相場を力強く牽引してきたAIインフラ投資のモメンタムが引き続き加速しているかを確認する上で極めて重要なイベントであり、同社の業績見通しが半導体セクターのみならず、株式市場全体の方向性を左右することになるでしょう。マクロ面では、イラン戦争の長期化による原油価格の高止まりと、それに伴うインフレ再燃および国債利回り上昇に対して、市場はやや神経質に反応する地合いとなってきました。20日公表の4月開催分のFOMC議事録で、インフレの粘着性や今後の政策金利に関する当局者の詳細な議論を見極める必要があります。また、21日に発表のS&PグローバルPMIも注目されそうです。企業決算では、ウォルマートやTJXなどの小売大手のほか、アナログ・デバイセズ、インテュイット、ディアなどの発表も控えています。主力企業の業績が相場を下支えする強力なカタリストとなるか、ボラティリティの高い展開が予想されます。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ブルーム・エナジー(BE)

増大する電力需要を支える次世代燃料電池メーカー

・オラクル(ORCL)

マルチクラウド事業の急拡大続く、財務健全性維持をコミットメント