「IwaiCosmo Weekly Letter」

2026年5月11日日本株~半導体中心に業績期待が支えに~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~半導体中心に業績期待が支えに~

■予想レンジ(5/11〜5/15) 日経平均株価 62,000円~64,000円

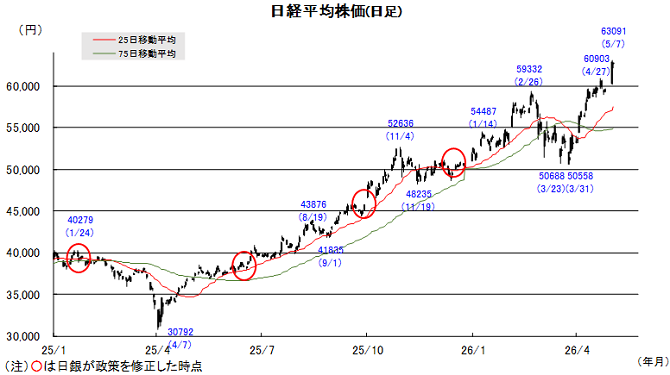

先週の日経平均株価は3200円高と大幅反発、好調な日米企業決算や米イラン交渉の進展観測を支えに、連休明け7日に過去最大の上げ幅、売買代金を記録して、史上最高値を大きく更新しました。特にAI半導体関連は製造装置や部品部材、DC関連など広範囲に軒並み急伸、週末の翌8日も利食い優勢ながら高値圏を維持しました。

米決算では半導体関連の好業績や、ハイパースケーラーの巨額投資も積極姿勢が確認され、本邦関連企業への業績期待もしっかり保たれています。8日までにTOPIX採用の4分の1強の銘柄で3月期決算を発表、26.3期実績は8割弱が直前予想を上回って着地、27.3期も6割超えの企業が経常増益予想を示し、ここまで例年以上、また事前想定以上の好業績が確認されています。

今週は決算発表がピークを迎えるほか、米中首脳会談の開催、ベッセント米財務長官の訪日、米CPI、小売売上など重要イベントが山積みです。短期的な過熱感や半導体集中物色の反動リスクは意識されるものの、ともにファンダメンタルズの改善を伴うだけに過度な警戒は不要と見ます。押し目買いや好業績出遅れ銘柄への見直しなどが下値を支えると考えます。

■日本株~週間注目銘柄~

・荏原(6361)

ポンプの荏原ではなく、今や「半導体製造装置(研磨装置)」の会社

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・レゾナック(4004)

半導体部材で圧倒的(特に後工程)。石化スピンオフで半導体材料企業へ

・東京応化工(4186)

半導体製造必須のレジスト(感光材樹脂)世界大手。先端ロジックからメモリ迄

・住友電工(5802)

電線御三家最大手。光ファイバー注力、次世代半導体基材にも注力

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米財務長官の来日が円を売りづらくする公算~

■予想レンジ(5/11〜5/15) ドル円相場 1㌦=154.00円~159.00円

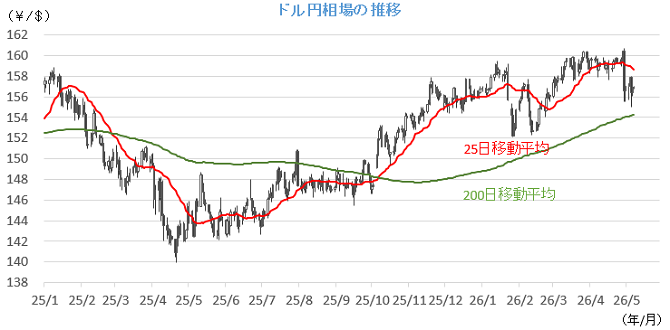

先週は値動きの荒い展開となりました。GWの連休中に円が急騰する場面が3回あり、市場では政府・日銀が4~5兆円規模の円買い介入を実施したとの観測が広がっています。いずれも157円台から155円台へと急伸した点で共通しており、本邦通貨当局が介入に踏み切る水準である「介入ライン」がこれまでの160円台から157円台へと、円高方向に切り上がったとみる向きが大勢となりつつあります。

一方で、155円台の滞留時間はわずかなものに留まりました。原油相場が高止まりしているため、日本の貿易収支悪化への懸念が円売り・ドル買いを促す構図が崩れなかったうえ、高市首相からは積極的に円安を阻止したいとの姿勢がみえず、日銀の政策が後手に回ることへの警戒も拭えないため、現時点では大幅な円高への転換を見込みづらいことが背景です。

今週は、ベッセント米財務長官の来日が円を売りづらい地合いを醸成することになるとみています。同氏は今年1月に米当局が実施した為替介入の前段階である「レートチェック」を主導したとされる人物で、高市首相や片山財務相、植田日銀総裁と投機的な円売りへの対処策などを議論すると報じられているためです。そのほか、中東情勢の行方や4月の米CPI(12日)などへの反応からも目を離せないことになりそうです。

■主な注目イベント

◇11日(月)

決算=イビデン、JX金、住友鉱、郵船、ソフトバンク、中国CPI、PPI(10:30)、

米中古住宅販売件数(23:00)、米3年物国債入札

◇12日(火)

ベッセント米財務長官訪日(~13日)、家計調査、日銀会合主な意見(4月)、4月上中旬貿易統計、

10年国債入札、景気動向指数速報値、

決算=富士フイ、古河電、住友電、ダイキン、パナHD、ローム、三菱重 川重、SUMCO、花王、資生堂、

ウィリアムズNY連銀総裁討論会参加(16:15)、4月米CPI、米10年債入札

◇13日(水)

4月景気ウオッチャー調査(14:00)、決算=大林組、三越伊勢丹、東レ、日本製鉄、日製鋼、

コクサイエレ、スクリン、三井住友FG、三井不、菱地所、ソフトバンクG、INPEX、アシックス、海外=テンセント、アリババ集団、

3月のユーロ圏鉱工業生産、4月の米PPI(21:30)、米30年物国債入札

◇14日(木)

30年国債入札、日銀増審議委員講演(13時)、決算=大成建、フジクラ、三井E&S、ホンダ、ニトリ、BS、ダイフク、

米中首脳会談(15日迄)、インドネシア休場、1-3月期英GDP、米小売売上高、米新規失業保険(21:30)、

ウィリアムズNY連銀総裁討論会(6:45)、クック理事講演(8:00)、海外決算=AMAT

◇15日(金)

工作機械受注額(速報値)、3月期決算=キオクシア、エーザイ、テルモ、リクルート、日本郵政、かんぽ生命、ゆうちょ銀、

SUBARU、三菱UFJ、みずほFG、第一ライフ、T&D、インドネシア休場、

5月NY連銀製造業景況指数(21:30)、4月の米鉱工業生産設備稼働率(22:15)

◇16日(土)

日銀の氷見野副総裁が日本金融学会で講演(日銀、16:25)

(注)時間は日本時間■米国株〜半導体が牽引し続伸、今週は物価指標と米中首脳会談に注目〜

■予想レンジ(5/11~5/15) NYダウ 48,700ドル~51,700ドル

前週の米主要3株価指数の週間騰落率は、NYダウが0.2%、S&P500種が+2.3%、ナスダック総合が+4.5%となり、S&P500種とナスダック総合が過去最高値を更新する展開となりました。週初は米国とイランの停戦が維持されている兆候を受けて本格的な戦争への懸念が和らぎ、市場は落ち着きを取り戻しました。米国がイランに戦争終結に向けた覚書を提示、合意が得られれば軍事作戦を終了するとのトランプ大統領の投稿もあり、エネルギーショックへの過度な警戒感が後退しています。週末に発表された4月の米雇用統計では非農業部門雇用者数が市場予想を上回る伸びを示し、失業率は予想通りとなり米経済の底堅さが確認されました。企業動向ではアップル向け半導体製造での暫定合意が報じられたインテルが急伸、またマイクロン・テクノロジーなどの半導体銘柄が相場を強力に牽引し、S&P500種は週間ベースで6週連続の上昇を記録して力強く引けました。

今週は、インフレ動向を占う重要経済指標と、米中首脳会談をはじめとする重要な政治・金融イベントが最大の焦点となり、市場はファンダメンタルズの強さを確認する楽観的な展開が期待されます。マクロ面では12日に4月の消費者物価、13日に生産者物価指数、14日に小売売上高の発表が控え、インフレの高止まりとFRBの政策の方向性を占うことになります。今週の企業決算はアプライド・マテリアルズやシスコシステムズ等の決算発表も予定されていますが、これまでに第1四半期決算を発表したS&P500種構成企業440社のうち、83.2%が市場予想を上回る利益を計上、1株利益成長率は前年同期比で28.6%増と大幅な伸びが見込まれ、株式相場を下支えしています。14日にはトランプ米大統領が中国を訪問して習近平国家主席との米中首脳会談が予定され、企業幹部の訪問も話題となりそうです。さらに15日にはパウエルFRB議長が任期満了を迎えるため、次期体制下での金融政策に対する期待と思惑が交錯する週となるでしょう。地政学リスクの緩和と強固な企業業績を背景に、相場は引き続き上値を試す底堅い展開が期待できそうです。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ブルーム・エナジー(BE)

増大する電力需要を支える次世代燃料電池メーカー

・オラクル(ORCL)

マルチクラウド事業の急拡大続く、財務健全性維持をコミットメント