「IwaiCosmo Weekly Letter」

2026年4月27日日本株~主要決算発表がスタート、6万円乗せも~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~主要決算発表がスタート、6万円乗せも~

■予想レンジ(4/27〜5/1) 日経平均株価 58,500円~60,500円

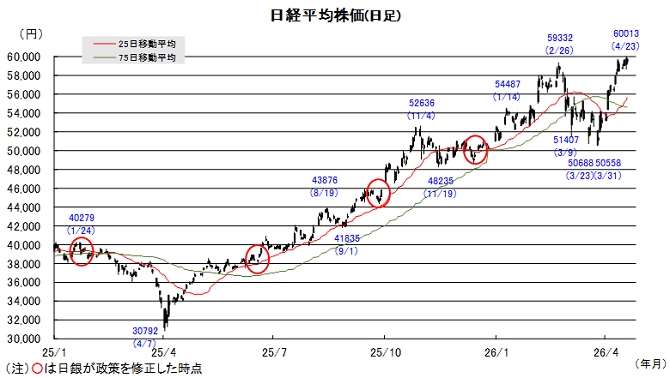

今週の日経平均株価は1240円高と3週続伸、中東交渉や業績成長への期待で米ハイテク株に見直しが広がり、AI半導体関連の上値追いを支えに史上最高値を更新しました。一方で23日朝方には初の6万円台乗せから一時急失速を見せたほか、TOPIXは6日連続陰線、週間1%超下落で終えるなど、短期波乱、物色歪み、リード役過熱、上値の重さといった警戒要素も浮上しています。

東証プライムで週間上昇銘柄数は全体の16%、業種別33分類では「情報」「機械」「電機」「金属」「非鉄」等の7業種にとどまり、いずれも半導体周辺への集中物色が背景です。材料次第で短期波乱が起きかねない状況とも言えますが、決算発表を機に、出遅れ見直し等で物色のすそ野拡大に繋がれば、高値ゾーンで値固めが進み、徐々に過熱感が解消に向かう期待も残ります。

来週は中東交渉がヤマ場を迎えるほか、日米欧の金融政策会合や決算本格化、29日休場を挟み週末5連休も控えます。方向感掴みづらく、個別材料により視線が集まると見られますが、慎重な会社予想が相次ぐと見られるなか、個別買い姿勢を保てるかが注視されます。米主力ハイテク株の決算も本番、前向きな投資計画などから好影響が波及すれば、引け値6万円達成の可能性もありそうです。

■日本株~週間注目銘柄~

・荏原(6361)

ポンプの荏原ではなく、今や「半導体製造装置(研磨装置)」の会社

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・レゾナック(4004)

半導体部材で圧倒的(特に後工程)。石化スピンオフで半導体材料企業へ

・東京応化工(4186)

半導体製造必須のレジスト(感光材樹脂)世界大手。先端ロジックからメモリ迄

・住友電工(5802)

電線御三家最大手。光ファイバー注力、次世代半導体基材にも注力

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~中銀ウィーク、日銀総裁発言に注目~

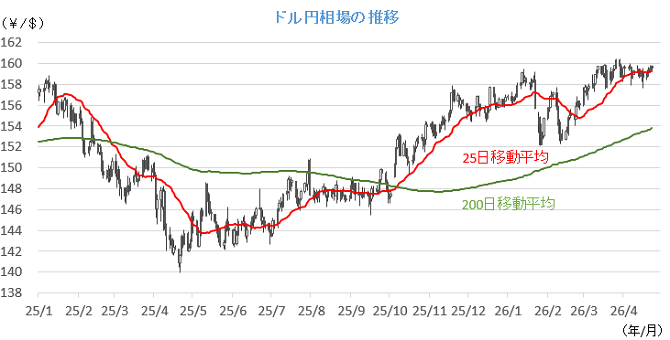

■予想レンジ(4/27〜5/1) ドル円相場 1㌦=156.00円~161.00円

今週も円が売られやすい地合いを辿りました。原油高止まりによる日本の貿易収支悪化への懸念や、日銀の利上げ観測の後退が引き続き意識されたことが背景です。もっとも中東和平への期待は途切れておらず、「有事のドル買い」の勢いは着実に衰えつつあり、160円に接近する場面では介入警戒感が円を支える姿にも変化はありませんでした。

21日には、ケビン・ウォーシュ次期FRB議長候補の公聴会が行われましたが、市場への反応は限定的なものに留まりました。トランプ米大統領との関係性など金融政策の独立性に絡む質疑応答が目立ち、市場が関心を寄せる目先の金融政策の方向についてはほとんど言及がなかったためです。パウエル議長の任期が終わる5月15日までに議会の承認が下りるかは甚だ不透明で、ドルのかく乱要因となりかねないことには留意が必要です。

来週は、日米欧で金融政策会合が相次ぐ中銀ウィークとなります。いずれも政策金利の据え置きが有力視されていますが、28日15時半からの植田日銀総裁の定例会見に注目が集まることになりそうです。早期利上げに向けた前向きな姿勢が示されなければ、投機筋の円売り仕掛けを浴びる可能性もあると懸念しています。

■主な注目イベント

◇27日(月)

決算=さくら、日立、アドテスト、日東電、大和、1-3月中国工業利益、米2年5年物国債入札

◇28日(火)

3月と25年度の失業率(総務省、8:30)、3月と25年度の有効求人倍率(厚労省、8:30)、

日銀金融政策決定会合、4月展望リポート、日銀の植田和男総裁が記者会見(15:30)、

決算=信越化、OLC、三菱電、富士電、ソシオネクス、NEC、TDK、デンソー、JPX、JR東海、東ガス 、

4月米消費者信頼感指数(23:00)米7年債入札

◇29日(水)

昭和の日、3月豪CPI、3月米住宅着工(21:30)、3月米耐久財受注額(21:30)、

米FOMC結果発表(3:00)、パウエル議長会見(3:30)、カナダ政策金利を発表、

海外決算=アマゾン、アルファベット、クアルコム、マイクロソフト、メタ

◇30日(木)

鉱工業生産(8:50)、決算=TOTO、京セラ、村田製、HOYA、東エレク、JR東、商船三、JAL、レーザーテク、

4月中国製造業、非製造業PMI(10:30)、レーティングドッグ中国製造業PMI(10:45)、

決算=サムスン 1-3月期ユーロ圏GDP、4月ユーロ圏CPI、英中銀、ECB政策金利を発表、米実質GDP(速)

米PCE米雇用コスト指数(21:30)、失業保険申請件数、海外決算=アップル、アムジェン、キャタピラー、メルク

◇5月1日(金)

4月都区部CPI(8:30)、決算=伊藤忠、丸紅、三井物、住友商、三菱商、SBI、

香港、中国(上海深セン)、韓国、台湾、フィリピン、シンガポール、マレーシア、タイ、インドネシア、インド市場が休場、

4月の米サプライマネジメント協会(ISM)製造業景況感指数(23:00)

(注)時間は日本時間■米国株〜半導体牽引で最高値更新、今週は巨大IT決算とFOMCが焦点〜

■予想レンジ(4/27~5/1) NYダウ 48,500ドル~52,000ドル

前週の米主要3株価指数の週間騰落率は、NYダウが-0.4%、S&P500種が+0.6%、ナスダック総合が+1.5%となり、S&P500種とナスダック総合が過去最高値を更新する展開。週初はイランとの停戦期限が迫る中、交渉の行き詰まりやホルムズ海峡の封鎖継続への警戒から原油価格が上昇し、株価の上値が重くなる場面もありました。しかし、週後半にはパキスタンでの米国とイランの和平協議再開に向けた期待が高まり、過度な地政学リスクへの懸念が和らぎました。また、米司法省がパウエルFRB議長を巡る捜査を打ち切ったことで、次期議長に指名されているケビン・ウォーシュ氏の就任の可能性が高まり、金融政策を巡る不透明感が後退したことも相場を支えました。企業決算では、インテルが市場予想を大きく上回る好決算と強気な見通しを発表して急伸するなど半導体関連が相場を牽引、フィラデルフィア半導体指数は週末に驚異の18連騰、S&P500種は週間ベースで4週連続の上昇を記録して力強く引けました。

今週は米連邦公開市場委員会(FOMC)などの重要イベントと、ハイテク大手をはじめ本格化する企業決算が最大の焦点となり、市場はファンダメンタルズの強さを確認する楽観的な展開が期待されます。これまでに1-3月期決算を発表したS&P500種構成企業のうち、約8割が市場予想を上回るなど、非常に良好な決算発表が続いており、好調な滑り出しを見せています。今週は「マグニフィセント・セブン」のうち5社(アルファベット、メタ、マイクロソフト、アマゾン、アップル)の決算が相次ぎ、旺盛なAI需要や堅調な企業収益が相場をさらに押し上げる余地があります。マクロ面では、28~29日のFOMCのほか、1-3月期GDP速報値や3月個人消費支出(PCE)価格指数の発表が控えています。またウォーシュ氏のFRB議長就任の可能性が高まったことで、同氏のもとでの早期の政策運営への期待が株式市場にとってさらなる追い風となるでしょう。地政学リスクへの過度な警戒が後退する中、堅調な業績見通しに支えられ、相場は引き続き上値を試す展開が期待できそうです。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ブルーム・エナジー(BE)

増大する電力需要を支える次世代燃料電池メーカー

・オラクル(ORCL)

マルチクラウド事業の急拡大続く、財務健全性維持をコミットメント