「IwaiCosmo Weekly Letter」

2026年3月23日日本株~年初プラス圏維持できるか~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~年初プラス圏維持できるか~

■予想レンジ(3/23〜3/27) 日経平均株価 50,000円~53,500円

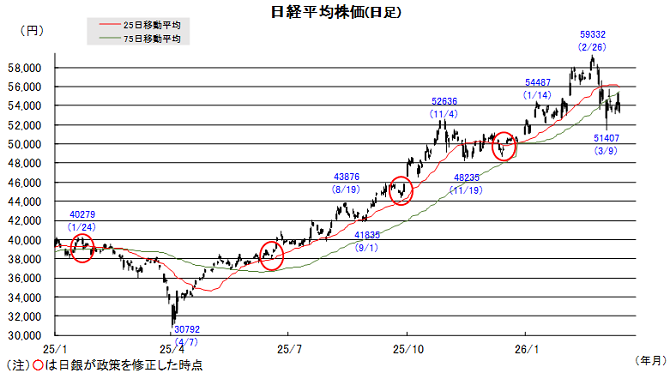

先週の日経平均株価は前週末比447円安と3週続落、中東での対立が激化するなか、原油価格の上昇が引き続き警戒を呼び、インフレを伴う景気懸念が重荷となりました。かなりの上下動を強いられるなかでも、足元では75日移動平均にあたる53000円台前半水準では繰り返し下値抵抗を示しました。

週央には原油高一服を好感して、1500円超えの急伸でザラ場ベースの半値戻し水準にあたる55370円に肉薄する場面もあり、中東睨みながら一旦修正買いの気運が浮上しました。対米投融資などの政策テーマや、業績や還元策を意識した個別物色姿勢は健在でした。

日本の三連休中の米国株式市場は中東警戒から一段安の展開となり、週明けの日経平均株価も急落して取引を開始しそうです。大証夜間の日経平均先物の水準から換算すると、3月9日に付けた取引時間中の安値(51407.66円)を意識する展開となりそうです。一方で今週は配当権利付き最終日(27日)、その前後の再投資思惑もあり、急落後は徐々に持ち直しの展開に期待したいところです。

■日本株~週間注目銘柄~

・荏原(6361)

ポンプの荏原ではなく、今や「半導体製造装置(研磨装置)」の会社

・JX金属(5016)

半導体の配線用部材(ターゲット材)で圧倒的シェア、DC関連でも脚光

・レゾナック(4004)

半導体部材で圧倒的(特に後工程)。石化スピンオフで半導体材料企業へ

・東京応化工(4186)

半導体製造必須のレジスト(感光材樹脂)世界大手。先端ロジックからメモリ迄

・住友電工(5802)

電線御三家最大手。光ファイバー注力、次世代半導体基材にも注力

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~中東睨みのなか当局発言に留意~

■予想レンジ(3/23〜3/27) ドル円相場 1㌦=155.00円~161.00円

先週は、159円を挟んでもみ合う展開となりました。原油にらみの展開を脱するには至りませんでしたが、節目の160円に接近する場面では、本邦通貨当局による為替介入への警戒がドルの上値を抑える格好となりました。 中東情勢を巡る不透明感は依然くすぶり続けていますが、相応の耐性を示すようになっており、日米の金融政策会合への反応を見極めたいとのムードも広がりをみせたことが特筆されます。

FRBは大方の予想通り2会合連続で政策金利の据え置きを決めましたが、定例記者会見におけるパウエル議長の発言は「思ったよりもタカ派的」と受け止められたようです。一方、日銀の利上げ見送りも想定内で下が、好調な出足をみせた春闘に勇気づけられるかたちで、植田総裁がタカ派的な姿勢をみせたことで円買いが強まる場面がありました。

今週も中東情勢を引きずりながらの動きが見込まれます。早期収束への糸口が見つからなければ、FRBのタカ派姿勢とも相俟ってドル先高観の強まりは必至とみられるものの、政府・日銀による円買い介入への警戒感も着実に高まりをみせていることから、片山財務相ら要人発言に注意を払いつつ、円安・ドル高進行が一気に加速する事態は回避されることになると判断しています。

■主な注目イベント

◇23日(月)

2月白物家電出荷額(10:00)、2月主要コンビニエンスストア売上高(14:00)

マレーシア、インドネシア市場が休場、1月の米建設支出(23:00)

◇24日(火)

閣議、2月の全国消費者物価指数(CPI、総務省、8:30)、40年物利付国債の入札(10:30)、

2月の食品スーパー売上高(13:00)、2月全国百貨店売上高(14:30)、インドネシア市場が休場、3月のユーロ圏購買担当者景気指数(PMI、速報値)、独PMI、英PMI(速報値 )、

25年10~12月期の米労働生産性指数(改定値、21:30)、3月米PMI(速報値22:45)

◇25日(水)

日銀金融政策決定会合要旨(1月分、8:50)、2月全国スーパー売上高(14:00)、

東証グロース上場=ジェイファーマ、ベーシック、2月の豪CPI、2月の英CPI、

3月の独Ifo企業景況感指数、2月の米輸出入物価指数(21:30)、米5年物国債入札

◇26日(木)

対外対内証券売買契約(週間、財務省、8:50)、2月企業向けサービス価格指数(8:50)、 基調的インフレ率捕捉の指標(日銀)、国債市場特別参加者(PD)会合(財務省、16:00)、

インド休場、南アフリカ政策金利を発表、米新規失業保険申請件数(21:30)、米7年物国債入札

◇27日(金)

閣議、JPX山道最高経営責任者(CEO)の記者会見(15:30)、

国債投資家懇談会(16:00)、グロース上場=セイワホールディングス、1-2月中国工業企業利益(10:30)2月の英小売売上高、3月の米消費者態度指数(確報値)(23:00)、(注)時間は日本時間

(注)時間は日本時間■米国株〜反発の糸口を探る米株市場、事態の早期沈静化に期待〜

■予想レンジ(3/23~3/27) NYダウ 44,000ドル~48,000ドル

前週の米主要3株価指数の週間騰落率は、NYダウが-2.1%、S&P500種が-1.9%、ナスダック総合が-2.1%となり、揃って続落しました。北海ブレント原油は週間で約9%高の1バレル=112ドル超へと急伸する展開となりました。週前半はエヌビディアの開発者会議「GTC」への期待も相まって株価は反発して始まりました。しかし週半ば以降、2月の米生産者物価が予想外に加速したことや、イスラエルによるイランのガス田攻撃およびイランによるカタールのLNG施設攻撃など中東情勢が一段と緊迫化したことで、原油価格は再び急騰。注目されたFOMCでは政策金利が据え置かれ、年内1回の利下げ見通しは維持されたものの、パウエル議長がインフレ鈍化の進展を確認するまで利下げはないと強調したことで早期利下げ期待が大きく後退しました。米10年国債利回りは4.39%と昨年8月以来の高水準に達し、株式市場ではバリュエーション調整の圧力が強まりました。また、金スポット価格は週間で1983年以来の大幅安を記録、景気見通しの悪化懸念から工業用金属も総崩れとなり、銅や銀、アルミニウム価格が急落するなど、商品市場全体にもリスク回避の動きが波及しました。週末にかけては米国がイランへの地上部隊派遣に向けて準備しているとの報道も重なり、トリプルウィッチングの影響も相まって出来高が膨らみました。

今週は、高止まりするエネルギー価格と急上昇する金利が、実体経済や企業の収益見通しに与える影響を見極める週となりそうです。企業決算は25日にチューイやジェフリーズ、27日にはカーニバルの発表が予定されています。引き続き、中東の地政学リスクに起因する原油価格の高止まり懸念や、それに伴う物価高と景気減速が同時進行するスタグフレーションへの警戒感が相場の重石となるでしょう。加えて、市場で急浮上した「利上げ」の可能性や長期金利の上昇トレンドが株式のバリュエーションにどのような影響を及ぼすか、また下落基調を強めた金や非鉄金属相場の動向が、市場の方向性を決める最大のテーマとなりそうです。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ハウメット・エアロスペース(HWM)

タービンブレードの金属製品企業、航空・宇宙・防衛・電力関連

・ネットフリックス(NFLX)

WBD買収断念、広告・ゲーム等テコ入れの単独成長路線を再評価へ