「IwaiCosmo Weekly Letter」

2026年3月 9日日本株~一段安スタートの後、下値買い入るか~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~一段安スタートの後、下値買い入るか~

■予想レンジ(3/9〜3/13) 日経平均株価 51,000円~54,000円

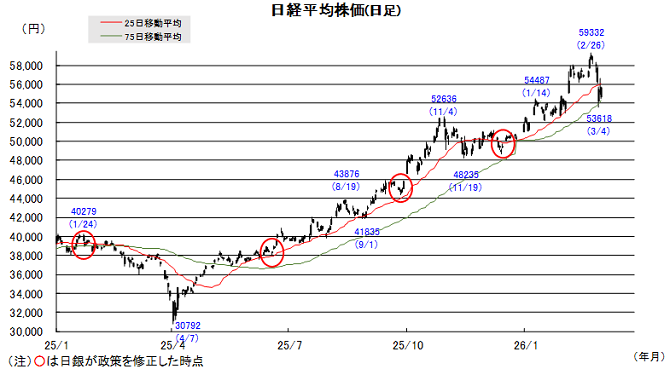

先週の日経平均株価は前週末比3229円安と史上2番目の下げ幅を記録、2月末の史上最高値更新から、中東警戒と月初需給悪が重なり、乱高下とともに大きく水準を切り下げました。紛争による市場混乱が短期に留まりやすい経験則や好業績銘柄への押し目買いが下値を支える一方、衝突拡大に伴う原油高が収まらず、戻りも限られました。

不安定な値動きのなかでも、半導体、DC周辺、同関連部材など成長期待・業績期待の高い銘柄には旺盛な物色姿勢が保たれました。銀行や商社など利回り魅力の強い主力株、或いは「SaaSの死」が懸念されたソフトウエア株への見直し機運も浮上し、ファンダメンタルズに沿った循環物色は継続しました。

今週は引き続き中東情勢を睨んだ展開が継続しそうです。週明けの米時間外のWTI原油先物は100ドルの大台を突破し、シカゴの日経平均先物は先週末の大証夜間の清算値(54020円)を大きく下回って推移しています。早期の沈静化を期待したいところですが、場合によっては年初の水準まで下押しする場面もありそうです。

■日本株~週間注目銘柄~

・日立製作所(6501)

AI・DX関連サービス「ルマーダ」強化で収益性向上

・三井住友FG(8316)

最高益更新続く、金利上昇追い風、増配・自社株買い

・鹿島建設(1812)

5期連続の増収最終増益、資本政策も大幅に強化

・Synspective (290A)

7月中に防衛省「衛星コンステレーション事業」の契約予定

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~引き続き中東情勢の行方に留意~

■予想レンジ(3/9〜3/13) ドル円相場 1㌦=154.00円~159.00円

先週は、ドルが主要通貨に対して軒並み買われる展開となりました。中東情勢の緊迫化を受けて「有事のドル買い」が広がったことが背景です。原油相場の上昇は産油国通貨であるドルの優位性を意識させたほか、良好な米経済指標の発表が相次いだことも手伝って、FRBによる追加利下げ観測が後退したこともドル買いを後押しする格好となりました。

一方、日本経済は原油の9割以上を中東からの輸入に依存していることなどからリスク回避目的の円買いは不発、一時1㌦=158円台に下落する場面がありました。しかし、1月23日に日米当局が「レートチェック」を実施した水準に接近したこともあり、片山財務相が連日強い口調で市場の動きをけん制、日銀の4月利上げの可能性を指摘する報道も伝わったこともあり、さらなる円安進行には至りませんでした。

今週も引き続き、中東情勢の行方を注視していくことが肝要となる見通しです。原油相場がかく乱要因となっているだけに2月分の米物価関連指標への反応は鈍いものに留まる公算が高く、円売り圧力が強まる場面では円買い介入への警戒感が抑止力に働く構図も健在であることなどを踏まえれば、これまでのレンジ推移を大きく逸脱する可能性は低いと判断しています。

■主な注目イベント

◇9日(月)

1月の毎月勤労統計(厚労省、8:30)、2月の貸出預金動向(日銀、8:50)、

1月の景気動向指数速報値(内閣府、14:00)、2月の景気ウオッチャー調査(内閣府、15:00)

2月の中国消費者物価指数(CPI、10:30 )、2月の中国卸売物価指数(PPI、10:30 )

◇10日(火)

1月の家計調査(総務省、8:30)、10~12月期国内総生産(GDP)改定値(内閣府、8:50)、

2月の工作機械受注額(速報値、日本工作機械工業会、15時以降)、1~9月期決算=アサヒ、

1~2月の中国貿易統計、2月の米中古住宅販売件数(23:00)

◇11日(水)

5年国債入札(10:30)、決算=エニーカラー、2月米CPI(21:30)、米10年物国債入札

◇12日(木)

対外対内証券売買契約(財務省、8:50)、1-3月期法人企業景気予測調査(財務省、8:50)、

2月のオフィス空室率(三鬼商事、11:00)、決算=GENDA、タイミー、

中国で全国人民代表大会(全人代)が閉幕、トルコ中銀が政策金利を発表、

米新規失業保険申請件数、1月米貿易収支、1月米住宅着工件数(21:30)、米30年物国債入札

◇13日(金)

10年物クライメートトランジション国債の入札(財務省、10:30)、メジャーSQ、決算=神戸物産、

1月のユーロ圏鉱工業生産、10~12月期の米実質GDP(改定値、21:30)、

1月米個人所得個人消費支出(PCE)、1月米耐久財受注額(21:30)、1月米JOLTS(23:00)、

3月の米消費者態度指数(ミシガン大学調べ、速報値、23:00)

(注)時間は日本時間■米国株〜原油急騰で揺れる米株、今週の焦点は物価指標とオラクル決算〜

■予想レンジ(3/9~3/13) NYダウ 47,000ドル~49,300ドル

前週の米主要3株価指数の週間騰落率は、NYダウ(-3.0%)、S&P500種(-2.0%)、ナスダック総合(-1.2%)、株価指数がそろって続落する一方で、原油価格がWTI原油で同+35.6%と急騰する展開となりました。週前半は、イスラエルと米国によるイラン攻撃を受けた中東の紛争激化とホルムズ海峡の事実上の閉鎖により原油価格が急騰し、インフレ再燃への懸念から国債利回りが上昇して株価の重しとなりました。週半ばには、トランプ大統領による船舶の安全確保に向けた発言や紛争の早期終結期待に加え、2月ISM非製造業景況指数の好結果やブロードコムなどの好決算を背景に反発する場面もありました。しかし週末にかけては、米政府によるAI向け半導体の輸出規制案が浮上したほか、2月の雇用統計で非農業部門雇用者数が予想外に減少に転じたことと原油高が重なり、物価高と景気減速が同時進行する「スタグフレーション」への懸念が強まって、再び大きく売られる展開となりました。今週は、とりわけ米国のインフレ関連の重要経済指標や、ハイテク・小売企業の決算が相場のカギを握る展開となりそうです。重要経済指標では、10日に2月NFIB中小企業楽観指数、11日に2月消費者物価指数(CPI)、12日に先週の新規失業保険申請件数や1月住宅着工件数、13日に1月個人消費支出(PCE)価格指数や3月ミシガン大学消費者マインドなどの発表が予定されています。企業決算では、10日には積極的なAIインフラ拡張を行い、財務健全性の維持が注目されるオラクル、また12日には動画・画像AIの激しい競争に晒されるアドビなどのソフトウェア関連のほか、1ドルショップのダラー・ゼネラルなどの決算発表が相次ぎます。前週に続き、中東地政学リスクの緊迫化に伴う原油相場への影響とスタグフレーション懸念が引き続き株式市場の波乱要因として注意が必要です。また、注目のインフレ指標の結果を受けたFRBの利下げ観測の行方や、オラクル、アドビなどの決算を通じたAI需要の力強さが確認されるかが市場の大きなテーマとなりそうです。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ハウメット・エアロスペース(HWM)

タービンブレードの金属製品企業、航空・宇宙・防衛・電力関連

・ネットフリックス(NFLX)

WBD買収断念、広告・ゲーム等テコ入れの単独成長路線を再評価へ