「IwaiCosmo Weekly Letter」

2026年3月 2日日本株~中東警戒のなか日本株優位保てるか~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~中東警戒のなか日本株優位保てるか~

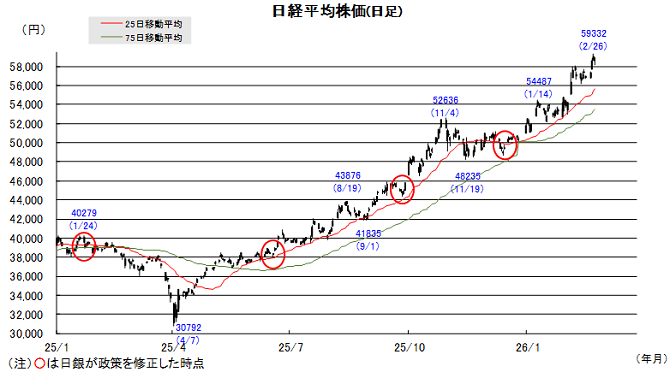

■予想レンジ(3/2〜3/6) 日経平均株価 57,500円~59,000円

先週の日経平均株価は2024円高と大幅反発、米ハイテク株への過度な警戒が和らぐなか、高市政策への期待等から円安も進行、幅広い銘柄への旺盛な物色姿勢が相場を牽引しました。ソフトウエア関連や半導体、DC周辺銘柄が強く、それぞれ利食い売りを交えつつも、出遅れ株の見直しが継続し日本株優位を演出しています。TOPIXも週末、2週間ぶりに史上最高値を更新しました。

アジア、欧州でも主要指数の高値更新が相次ぎ、下値模索が続いた暗号通貨も急反発、各国各市場でリスク選好姿勢が鮮明です。米関税の不透明感や中東緊迫、一部ファンドの苦境などへの警戒を巡る下押しは短期消化し、地合いの強さを感じさせる展開となっています。足元急伸でも日経予想PERは20倍台とここひと月横這い圏で推移。業績期待の強さが株高を支える構図となっています。

今週は中東情勢への反応が注目です。週末に米軍がイランに大規模攻撃、最高指導者ハメナイ師の死亡により、双方泥沼化の様相も示し、とくに原油価格への影響が焦点となりそうです。原油の要衝であるホルムズ海峡の封鎖などで株下押しが予想されますが、増産等の緩和措置でカバーされる期待も。米イラン対話の進展可能性もあるだけに、売り一巡後は神経質ながらも一定の下値抵抗が期待されます。日本株の相対優位が保てるかも注目です

■日本株~週間注目銘柄~

・日立製作所(6501)

AI・DX関連サービス「ルマーダ」強化で収益性向上

・三井住友FG(8316)

最高益更新続く、金利上昇追い風、増配・自社株買い

・鹿島建設(1812)

5期連続の増収最終増益、資本政策も大幅に強化

・Synspective (290A)

7月中に防衛省「衛星コンステレーション事業」の契約予定

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~中東情勢と米景気指標への反応を注視~

■予想レンジ(3/2〜3/6) ドル円相場 1㌦=152.50円~157.50円

先週は円が弱含みに推移しました。「高市首相が植田日銀総裁との会談で利上げに難色を示した」と一部で報じられるなか、政府は近く任期を迎える日銀の野口・中川両審議委員の後任として、ともに財政拡張や金融緩和に積極的な「リフレ派」と目される浅田統一郎氏と佐藤綾野氏を充てる人事案を提示。承認されれば、日銀が追加利上げに踏み切りにくくなるとの思惑が広がり、円売りを誘ったことが背景です。

一方、26日に発言機会のあった高田日銀審議委員は利上げに前向きな「タカ派」姿勢を貫き、植田総裁の「これから得られるデータを丹念に点検したうえで意思を決定」とのインタビュー報道も伝わったことから、週末にかけては円売りにブレーキがかかりました。1月の米通貨当局による『レートチェック』がベッセント財務長官主導で行われたことが判明したことも、相応の円安抑止力を発揮したとみられます。

今週は、週末の雇用統計に向けた一連の米主要経済指標などへの反応を注視していくことが肝要となる見通しです。円はドルと並ぶ安全通貨とされており、長期化の様相を呈しない限り中東情勢緊迫化への反応は限定的なものに留まる公算が高く、高市首相が市場の反応をかなり気にかけているとみられることや米当局の意向が改めて意識されていることなどを踏まえれば、円安進行余地は限られるとの見方を変える必要はないと判断しています。

■主な注目イベント

◇2日(月)

日銀の氷見野良三副総裁が和歌山県金融経済懇談会で挨拶(10:30)記者会見(14:00)、

5~1月期決算=伊藤園、韓国市場が休場、2月米ISM製造業景況感指数(3日0:00)

◇3日(火)

1月失業率、有効求人倍率(8:30)、25年10~12月期の法人企業統計調査(財務省、8:50)、

10年物利付国債の入札(財務省、10:30)、2月の国内ユニクロ既存店売上高(15:30以降)、

2月ユーロ圏消費者物価指数(速)、ウィリアムズMY連銀総裁講演(23:55)、決算=クラウドストライクホールディングス

◇4日(水)

2月中国製造業購買担当者景気指数(PMI、10:30 )、2月中国非製造業PMI(10:30)、

2月レーティングドッグ中国製造業PMI、非製造業(10:45)、ユーロ圏失業率、ポーランド政策金利を発表、

2月ADP雇用リポート(22:15)、ISMサービス業景況感指数(0:00)、

米地区連銀経済報告(ベージュブック、5日4:00)、海外決算=ブロードコム

◇5日(木)

対外対内証券売買契約(週間、財務省、8:50)、30年物利付国債の入札(財務省、10:30)、

中国で全国人民代表大会(全人代)が開幕、1月のユーロ圏小売売上高、

週間の米新規失業保険申請件数(22:30)、10~12月期の米労働生産性指数(速報値、22:30)

◇6日(金)

2月上中旬貿易統計(財務省、8:50)、消費活動指数(日銀、14:00ごろ)、決算=積水ハウス、

2月米雇用統計(22:30)、1月米小売売上高(22:30)、1月米消費者信用残高(7日5:00)

(注)時間は日本時間■米国株〜中東リスクを見極めつつ、雇用統計やブロードコム決算に注目〜

■予想レンジ(3/2~3/6) NYダウ 48,000ドル~50,000ドル

前週の米主要3株価指数(カッコは週間騰落率)は、NYダウ(-1.3%)、S&P500種(-0.4%)、ナスダック総合(-1.0%)と、週間ベースでそろって反落する展開となりました。週前半はAIが各業界に及ぼし得る潜在的リスクを指摘したリポートが嫌気されてソフトウェア関連株などに激しい売りが出たほか、プライベートクレジット市場の懸念から金融株も下落しました。週半ばには、エヌビディアの決算を前にAI関連への期待から反発する場面もありました。しかし、同社の決算は売上高や純利益が市場予想を大きく上回ったものの、AI投資の持続可能性を巡る懸念を払拭するには至らず、半導体株の下げにつながりました。経済指標では、27日に発表された1月の生産者物価指数(PPI)が予想を上回り、インフレ圧力の根強さが示されました。週末にかけては、中東情勢の緊迫化が懸念されリスク回避の動きが強まりました。さらに28日には、イスラエルと米国がイラン国内の複数の標的に対して「予防的」な空爆を実施し、ハメネイ氏死亡やホルムズ海峡の実質封鎖等が報じられて、中東地域で紛争が拡大することへの懸念が強まっています。

今週は、米国の雇用関連の重要経済指標や、ソフトウェア・小売企業の決算が相場のカギを握る展開となりそうです。重要経済指標では、2日に2月ISM製造業景況指数、4日に2月ADP雇用統計や2月ISM非製造業景況指数、米・地区連銀経済報告(ベージュブック)、6日に2月非農業部門雇用者数変化や失業率などの米雇用統計の発表が予定されています。企業決算では、モンゴDB(2日)、クラウドストライク(3日)、ブロードコム(4日)などのハイテク・ソフトウェア関連のほか、ターゲット(3日)、コストコ(5日)といった小売企業の決算発表が相次ぎます。前週に続き、AI脅威論による影響が企業の業績見通しにどう表れるか、またAI投資サイクルの力強さが確認されるかが市場の大きなテーマとなりそうです。さらに、イスラエルと米国によるイラン攻撃を受けた中東地政学リスクの緊迫化と原油相場への影響も引き続き、株式市場の波乱要因として注意が必要です。

■外国株・週間注目銘柄

・マイクロン・テクノロジー(MU)

DRAM製造大手、AI用のHBM需要拡大で収益大幅改善

・ハウメット・エアロスペース(HWM)

タービンブレードの金属製品企業、航空・宇宙・防衛・電力関連

・ネットフリックス(NFLX)

WBD買収断念、広告・ゲーム等テコ入れの単独成長路線を再評価へ