「IwaiCosmo Weekly Letter」

2026年2月24日日本株~米警戒続くも、循環物色で底堅さ維持へ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~米警戒続くも、循環物色で底堅さ維持へ~

■予想レンジ(2/24〜2/27) 日経平均株価 56,500円~58,000円

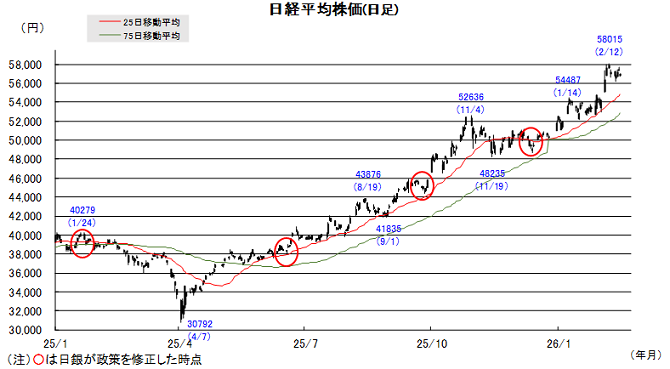

先週の日経平均株価は116円安と3週ぶりに小反落、政策や業績期待から史上最高値接近場面も見られましたが、米イラン情勢の緊迫化で週末に失速し高値圏レンジ取引となりました。過熱警戒感やソフトウェア懸念が尾を引く一方、対米投資事業の進展、第二次高市内閣発足で防衛・電力設備、ハイテク素材等への物色を呼び、57000円付近での地合いの強さに繋がっています。

自民党圧勝や好調な企業決算を支えに海外投資家の買越金額(現物+先物)は1.7兆円台と史上2番目の規模を記録、年初来買越額は3兆円を突破し25年通年水準に接近しています。現物では6週連続買い越し、長期投資家の本格参入が意識される状況にあります。勢いを取り戻した業績も支えに企業・経済構造改革が進展する期待は強く、米国警戒がくずぶるなかでも日本株の相対優位が維持されやすいと考えます。

今週は海外ではエヌビディア決算や春節明けの中国動向、イラン情勢が注視されますが、国内は休場を含む月末週にあたり、材料・イベントも少な目。物色の循環も含め個別売買の色彩が強まりそうです。引き続き政策関連や好業績(来期への期待含め)、海外ハイテク動向に留意した選別が継続すると見られるほか、3月配当取りへの意識も高まると見ています。

■日本株~週間注目銘柄~

・日立製作所(6501)

AI・DX関連サービス「ルマーダ」強化で収益性向上

・三井住友FG(8316)

最高益更新続く、金利上昇追い風、増配・自社株買い

・鹿島建設(1812)

5期連続の増収最終増益、資本政策も大幅に強化

・Synspective (290A)

7月中に防衛省「衛星コンステレーション事業」の契約予定

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~不透明材料多く神経質な展開~

■予想レンジ(2/24〜2/27) ドル円相場 1㌦=152.00円~157.00円

先週は、円売り・ドル買い優勢の展開となりました。予想を下回った昨年10-12月期の国内GDPや無風に終わった高市・植田会談を受けて日銀の早期利上げ観測がやや後退、第2次高市政権の発足に伴い財政支出拡大への思惑が改めて広がったことも円の重荷となりました。巨額にのぼる対米投資スキームが動き出し、日本からの資金流出を懸念する向きもあったようです。

一方、米国では良好な経済指標の発表が相次いだうえ、1月FOMC議事録の内容が想定以上に「タカ派」的だったことから利下げ期待が遠のき、155円前半ばまでドルの買い戻しが進む格好となりました。週末にはイラン情勢の緊迫化が伝わりましたが、双方ともに安全通貨とされるドル円相場への反応はほとんどありませんでした。

今週は、日米の主要経済指標や当局者発言などをにらんで神経質な展開を辿ることになりそうです。中東情勢を巡る動きや米相互関税に対する最高裁の違憲判決、「エプスタイン禍」の広がりなどへの反応も気になるところですが、本邦通貨当局の反応を警戒するムードがくすぶり始めていることを踏まえれば、円安進行余地は限定的なものに留まると判断しています。

■主な注目イベント

◇24日(火)

東証グロース上場=イノバセル、1月食品スーパー売上高(13:00)、

2月の中国最優遇貸出金利(LPR、10:00)、ハンガリー中銀が政策金利を発表、

12月米S&Pコアロジックケースシラー住宅価格指数(23:00)、ウォラー理事、クック理事発言、

2月の米消費者信頼感指数(25日0:00)、12月の米卸売在庫売上高(25日0:00)

◇25日(水)

1月企業向けサービス価格指数(8:50)、基調的なインフレ率を捕捉するための指標(日銀、14:00)、

1月の全国スーパー売上高、外食売上高、全国百貨店売上高(日本百貨店協会、14:30)、

2月の月例経済報告、タイ政策金利、海外決算=エヌビディア、セールスフォース、米5年物国債入札、

◇26日(木)

日銀の高田創審議委員が京都府金融経済懇談会で挨拶(10:30)記者会見(14:00)、

1月の建機出荷(建設機械工業会、13:00)、 米新規失業保険申請件数(22:30)、

米7年物国債入札、ボウマン副議長が米上院証言(0:00)

◇27日(金)

2月都区部消費者物価指数(CPI、総務省、8:30)、1月鉱工業生産速報値(経産省、8:50)、

1月の商業動態統計(経産省、8:50)、対外対内証券売買契約(週間、財務省、8:50)、

1月の住宅着工統計(国交省、14:00)、東証スタンダード上場=ギークリー、 台湾休場、

25年10~12月期のインド国内総生産(GDP、速報値)、1月米PPI(22:30)、

2月の米シカゴ購買部協会景気指数(PMI、23:45)、11、12月の米建設支出(28日0:00)

(注)時間は日本時間■米国株〜エヌビディアとソフト決算に注目、関税・中東リスクにも要警戒〜

■予想レンジ(2/24~2/27) NYダウ 48,500ドル~50,800ドル

前週の米主要3株価指数(カッコは週間騰落率)は、NYダウ(+0.3%)、S&P500種(+1.1%)、ナスダック総合(+1.5%)と、週間ベースでそろって上昇、ナスダックは6週間ぶりに反発する展開となりました。16日(月)がプレジデンツデーの祝日で休場となる中、週前半はAI脅威論に伴うソフトウェア株の売りや、中東情勢の緊迫化による原油高が市場の重石となりました。しかし、メタ・プラットフォームズによるエヌビディア製プロセッサの大量導入報道などを背景に、AIインフラへの底堅い需要が意識されハイテク株が相場を牽引しました。経済指標では、1月の鉱工業生産や12月住宅着工件数が予想を上回り経済の底堅さが示された一方で、1月のFOMC議事要旨でインフレ高止まりによる利上げの可能性に言及するメンバーがいたことで早期利下げ観測が後退し、長期金利は上昇しました。週末にかけては、連邦最高裁がトランプ大統領の大規模な関税措置を大部分無効と判断したことを受け、トランプ氏が新たに世界一律10%の関税を課す方針を表明し、不透明感が入り混じる中で株式市場は反発して取引を終えました。

今週は、インフレ指標やAI関連企業の決算が相場のカギを握る展開となりそうです。重要経済指標では24日に2月コンファレンスボード消費者信頼感指数、26日に新規失業保険申請件数、27日には1月生産者物価指数(PPI)などの発表が予定されています。企業決算では、ハイライトとなる25日のエヌビディアのほか、ワークデイ(24日)、セールスフォース、スノーフレイク、インテュイット(いずれも26日)といったソフトウェア企業の決算発表が相次ぎます。前週に続き、AI投資サイクルの力強さが確認されるか、あるいはAI脅威論による影響がソフトウェア企業の業績に表れているかが市場の大きなテーマとなりそうです。さらに、24日に一般教書演説を行うトランプ大統領は、新たに打ち出した一律10%(その後15%に修正)関税の具体的な影響や、イラン情勢などの中東地政学リスクも引き続き、株式市場の波乱要因として注意が必要です。

■外国株・週間注目銘柄

・アルファベット(GOOGL)

生成AI「Gemini3」好評、時価総額がエヌビディアに次ぐ2位に浮上

・インテル(INTC)

1.8㎚半導体の量産化に成功、決算直後の急落局面は押し目買い好機

・アプライドマテリアルズ(AMAT)

26年後半の業績加速に期待 半導体投資増加の恩恵享受