「IwaiCosmo Weekly Letter」

2026年2月16日日本株~過熱感意識も、日本優位保つ可能性~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~過熱感意識も、日本優位保つ可能性~

■予想レンジ(2/16〜2/20) 日経平均株価 56,500円~58,500円

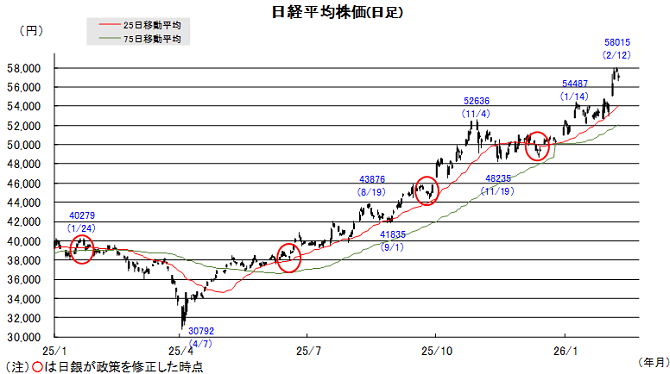

先週の日経平均株価は2688円高と大幅続伸で史上最高値(9、10日)を更新、8日総選挙での自民党圧勝を受け、高市政権への期待が再燃する展開となりました。ヤマ場を迎えた企業決算で業績予想の上方修正が相次いだことも追い風となりましたが、AI進化のあおりでソフトウエア、コンテンツ、広告等のビジネスリスクが引き続き広く警戒され、週末13日の失速に繋がりました。

短期過熱警戒が広がるなか、一時1㌦152円台への円高もネガティブ視、心理的節目58000円が上値の壁と意識され、高値圏銘柄への利益確定売りを誘いました。もっとも買い遅れた投資家等の下値買いや中小型株等への循環物色は継続。決算では今期予想経常利益(合計)が直前に比べ4%引き上げられ前期比微増益に転換。3Q迄の進捗率は82%と更なる上振れ余地を感じさせる状況です。

今週は高市トレードの一服感、決算発表一巡で基本的に手掛かり難。春節入りの中国・韓国等が大型連休、米国も週初に休場を挟むなか、様子見姿勢が強まりそうです。週後半には米PCE、GDPなど米金利への影響の出やすい指標発表が相次ぎ、円相場動向が注視されますが、業績や政策期待を背景に日本株の底堅さは保たれると見ています。

■日本株~週間注目銘柄~

・日立製作所(6501)

AI・DX関連サービス「ルマーダ」強化で収益性向上

・三井住友FG(8316)

最高益更新続く、金利上昇追い風、増配・自社株買い

・鹿島建設(1812)

5期連続の増収最終増益、資本政策も大幅に強化

・Synspective (290A)

7月中に防衛省「衛星コンステレーション事業」の契約予定

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~材料出尽くし感漂うなか神経質な展開に~

■予想レンジ(2/16〜2/20) ドル円相場 1㌦=151.00円~155.00円

先週は、急ピッチで円高・ドル安が進む展開となりました。衆院選での自民党圧勝を受けて「高市首相は財政拡張に慎重論が残る党内に配慮するのでは」との見方が台頭、それまでの「高市トレード」(日本国債売り・円売り)が巻き戻される一方、「中国当局が米国債の保有を抑制するよう金融機関に勧告」との一部報道が伝わり、『ドル離れ』への思惑が広がったことが背景です。

冴えない米景気指標が目に付くなか、高性能な人工知能(AI)が業務を代替し、幅広い企業で採算が悪化するとの懸念を拭えず、米国株が軟調に推移したことは安全通貨とされる円買いを促す格好となりました。三村財務官が執拗に円安けん制発言を繰り返したことも手伝って、日米当局がレートチェックを行った先月27日の円高値(152.10円)に接近する場面がありました。

今週は、目先的な材料出尽くし感も漂うなか、日米の昨年10-12月期GDP速報値や物価関連指標をにらんで、神経質な動きを辿る見通しです。両国ともに強弱入り混じる内容となり、金融政策の方向性を決定づけるには至らない可能性が高いとみられるためで、引き続き当局者発言や政局の動きなどからも目を離せないことになりそうです。

■主な注目イベント

◇16日(月)

10~12月期GDP速報値(8:50)、1月貸出預金動向(8:50)、決算=ブリヂストン、

中国、台湾、韓国、インドネシア、ベトナムが休場、プレジデントデーで米休場、12月ユーロ圏鉱工業生産

◇17日(火)

5年物国債の入札(財務省、10:30)、12月第3次産業活動指数(経産省、13:30)、

香港、中国(上海深セン)、台湾、韓国、フィリピン、シンガポール、マレーシア、インドネシア、ベトナムが休場、

ZEW独景気予測調査、NY連銀製造業景況指数(22:30)、全米建設業協会住宅市場指数(0:00)

◇18日(水)

特別国会召集(調整中)、1月貿易統計(8:50)、1月訪日外国人客数(政府観光局、16:15)、

香港、中国、台湾、韓国、シンガポール、マレーシア、ベトナム市場が休場、ニュージーランド政策金利を発表、

1月英CPI(速)、11-12月米住宅着工件数、耐久財受注額、1月米鉱工業生産設備稼働率(23:15)、

米連邦公開市場委員会(FOMC)議事要旨(1月開催分)(4:00)、米20年物国債入札

◇19日(木)

12月機械受注(内閣府,8:50)、20年物国債入札(財務省、10:30)、首都圏マンション販売(14:00)、

香港、中国、台湾、ベトナム休場、インドネシア、フィリピン政策金利決定、米貿易収支(22:30)、

米新規失業保険申請件数(22:30)、フィラデルフィア製造業景況指数(22:30)、12月米JOLTS(0:00)

◇20日(金)

閣議、1月全国CPI(総務省、8:30)、中国(上海深セン)、台湾、ベトナム市場が休場、

1月英小売売上高、2月ユーロ圏購買担当者景気指数(PMI、速報値)、2月英PMI速報値、

10~12月期米実質GDP速報値(22:30)、2月米PMI速報(23:45)、12月米PCE、

2月米ミシガン大学消費者態度指数(確、0:00)

(注)時間は日本時間■米国株〜AI脅威論で揺れた米株、今週は小売り決算と関税判決に注目〜

■予想レンジ(2/16~2/20) NYダウ 48,500ドル~50,800ドル

前週の米主要3株価指数(カッコは週間騰落率)は、NYダウ(▲1.2%)、S&P500種(▲1.4%)、ナスダック総合(▲2.1%)と、週間ベースでそろって下落する展開。ナスダック総合は5週連続安を記録しました。週初から週半ばにかけては、生成AIの進化が既存のビジネスモデルを創造的破壊にもたらすとの「AI脅威論」が広がり、前週から続くソフトウェア企業の売りが継続・拡大。この売り圧力は、プライベートクレジットや保険ブローカー、さらには物流関連など旧来型産業にも波及し、市場全体のリスク回避姿勢を強める要因となりました。また、延期されていた1月雇用統計が予想を大幅に上回る強い結果(非農業部門雇用者数13万人増、失業率4.3%へ低下)となったことで、年内の利下げ観測が一時後退したことも相場の重石となりました。しかし週末にかけては、1月のCPIが予想を下回る伸び(前月比+0.2%)にとどまったことで、再びインフレ鈍化と追加利下げ期待が強まり、長期金利の低下とともにハイテク株などに買い戻しが入る自律反発の動きが見られました。

今週は、16日(月)がプレジデンツデーの祝日で休場となる中、引き続き重要経済指標や小売りなどの企業決算が相場のカギを握る展開となりそう。重要経済指標では18日にFOMC議事録の公表や12月住宅着工件数、19日には2月フィラデルフィア連銀景況感指数などの発表が予定されています。企業決算では、ウォルマートやブッキングHDといった消費関連やパロアルトネットワークス、アナログ・デバイセズなどのテクノロジー関連が決算発表が予定されています。これまでにS&P500構成企業のうち369社の決算発表が終了し、そのうち74.5%の企業が市場予想を上回る利益を計上する等、全体として業績の底堅さは維持されています。前週はAI脅威論によるソフトウェア株や周辺産業のボラティリティが市場のテーマとなりましたが、今週はウォルマートなどの決算を通じた個人消費の動向や、AI投資サイクルの行方が改めて確認されることになりそう。さらに、20日には連邦最高裁でトランプ関税に対する違憲判決が出る可能性が取り沙汰されており、通商政策の先行きが株式市場の波乱要因となるリスクにも注意が必要です。

■外国株・週間注目銘柄

・アルファベット(GOOGL)

生成AI「Gemini3」好評、時価総額がエヌビディアに次ぐ2位に浮上

・インテル(INTC)

1.8㎚半導体の量産化に成功、決算直後の急落局面は押し目買い好機

・アプライドマテリアルズ(AMAT)

26年後半の業績加速に期待 半導体投資増加の恩恵享受