「IwaiCosmo Weekly Letter」

2025年12月15日日本株~ハイテク懸念継続も、TOPIX底堅さ維持~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~ハイテク懸念継続も、TOPIX底堅さ維持~

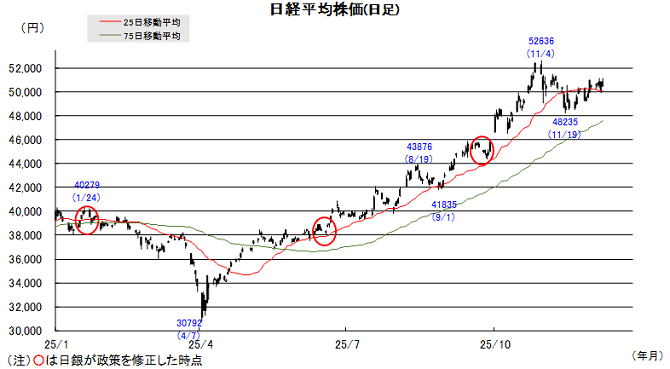

■予想レンジ(12/15〜12/19) 日経平均株価 49,000円~51,000円

先週の日経平均株価は344円高と小幅に3週続伸、日米金融会合を意識した手控えやAIブームの先行き懸念が強まるなど、5万円トビ台で値固めの展開となりました。10日米オラクルの決算後急落が半導体関連の波乱を呼びましたが、内需、バリュー、好業績、出遅れ等の物色姿勢は途切れず、TOPIXは史上最高値を更新しました。

日銀利上げや高市財政への警戒で長期金利(10年)が週初1.97%と18年ぶりの水準に上昇、ただ国債入札の好調などで徐々に落ち着くなか、為替・株ともに悪影響は限られました。金利高恩恵のある銀行への買いが継続した一方、金利負担が悪材料視されがちの不動産株への買い姿勢も揺るがず、金利高が重荷となりやすい中小型グロース株には下げ過ぎ修正の動きが一部浮上しました。

今週は日銀短観のほか、発表が遅れていた米雇用統計など内外で経済指標が相次ぎ、週末には日銀の金融政策決定会合が控えます。先週末の米国市場ではブロードコムを中心に生成AI関連が急落。週明け日本市場でも値がさハイテク株への影響が気がかりですが、足元相場のけん引役であるバリュー株が相場を下支えすることに期待したいところです。

■日本株~週間注目銘柄~

・三井住友FG(8316)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・ソニーG(6758)

『鬼滅の刃』効果が追い風、映画・音楽事業の伸び続く

・三井物産(8031)

LNG 関連事業の好調などで業績見通しを上方修正

・キオクシアHD(285A)

NAND フラッシュの好需給が継続

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~日銀会合と米経済指標を両睨み~

■予想レンジ(12/15〜12/19) ドル円相場 1㌦=153.00円~158.00円

先週は、FOMCを睨んで神経質な展開を辿りました。0.25%の追加利下げが確実視された一方、今後の利下げに消極的な姿勢を示す「タカ派的な利下げ」になるとの思惑を背景に、ドル買いが先行。いざふたを開けてみると、想定されたほどには「タカ派」的ではなかったとして、ドル巻き戻しが広がりました。

この間、国内では日銀の追加利上げを織り込む格好で一段と金利上昇圧力が高まりましたが、引き続き円の上値は重いものに留まっています。平時としては異例の規模に膨らんだ今年度補正予算の成立が確実になるなど、財政悪化による「悪い金利上昇」への警戒を拭えないことが背景とみられます。

今週は、日銀金融政策決定会合と米主要経済指標を両にらみする展開が見込まれます。日銀会合では、1月以来となる0.25%の追加利上げを実施したうえで、「中立金利」の水準に言及するかが焦点。公表が遅れていた11月の米雇用統計(16日)/CPI(18日)への反応からも目を離せないことになりそうです。

■主な注目イベント

◇15日(月)

12月日銀短観(8:50)グロース上場=アルバリンク、11月中国70都市新築住宅価格動向(10:30)、

11月中国小売売上高、工業生産高(11:00)、1-11月不動産開発投資、固定資産投資(11:00)、

10月ユーロ圏鉱工業、12月米NY連銀製造業景況指数(22:30)、12月NAHB住宅市場指数(0:00)

◇16日(火)

プライム上場=NSグループ、12月ユーロ圏PMI(速)、12月英PMI速報値、12月ZEW独景気予測調査、

米20年債入札、10月米小売売上高(22:30)、11月米雇用統計(22:30)、12月米PMI(23:45)

◇17日(水)

10月機械受注(内閣府、8:50)、11月貿易統計(財務省、8:50)、11月訪日外国人客数(16:15)、

臨時国会会期末、東証プライム上場=SBI新生銀行、インドネシア、タイが政策金利を決定、

11月の英消費者物価指数(CPI)、12月の独Ifo景況感指数

◇18日(木)

グロース上場=ミラティブ、スウェーデン、ノルウェー、英、ECB政策金利を発表、チェコ中銀政策金利を発表、

11月の米CPI(22:30)、12月米フィラデルフィア連銀製造業景況指数(22:30)、

週間の米新規失業保険申請件数(22:30)、海外2025年8~10月期決算=ナイキ

◇19日(金)

日銀金融政策決定会合の結果発表、植田総裁が記者会見(15:30)、11月全国CPI(総務省8:30)、

グロース上場=パワーエックス、スタンダード上場=ギミック、辻本郷ITコンサルティング、

11月英小売売上高、12月ユーロ圏消費者信頼感指数(速)、11月米中古住宅販売件数(0:00)、

12月の米ミシガン大学消費者態度指数(確報値)(20日0:00)

(注)時間は日本時間■米国株~利下げもハイテク株は調整色、マイクロン決算は復調の試金石~

■予想レンジ(12/15~12/19) NYダウ 47,000ドル~48,700ドル

前週(12月8日~12日)の米主要3株価指数(カッコは週間騰落率)は、NYダウ(+1.05%)が上昇した一方、S&P500種(-0.63%)とナスダック総合(-1.62%)は下落し、指数によって明暗が分かれる展開となりました。週半ばに開催されたFOMCでは、市場予想通り0.25%の利下げ(3会合連続)が決定され、パウエル議長が経済への自信を示したことや短期国債の購入方針を発表したことが好感され、NYダウやS&P500種は一時最高値を更新しました。しかし、週末にかけてはAI関連銘柄への利益確定売りが膨らみ、ハイテク株比率の高いナスダックを中心に大きく値を下げました。個別では、決算発表を行ったオラクルがクラウド売上高の予想未達やAI投資拡大によるキャッシュフローへの懸念から急落し、AIブームの先行きに対する警戒感を高めました。同様にブロードコムも決算自体は良好だったものの、AI関連の売上見通しが投資家の高い期待に届かず大幅安となり、エヌビディアなどの半導体関連株も連れ安しました。一方で、GEベルノバは長期見通しの上方修正や増配が好感されて急騰し、資本財セクターを牽引しました。また、ネットフリックスとパラマウント・スカイダンスによるワーナー・ブラザース・ディスカバリーの買収合戦も市場の注目を集めました。

今週は、政府機関閉鎖の影響で延期されていた重要経済指標の発表が集中し、景気動向とインフレ圧力を再確認する週となります。16日には11月の雇用統計と小売売上高が発表される予定で、特に雇用統計は労働市場の健全性を測る上で最大の焦点となります。また18日には11月の消費者物価の発表も控えており、これらのデータ次第では、FRBの2026年に向けた利下げペースの織り込みが変化する可能性があります。企業決算では半導体メモリーのマイクロン・テクノロジー(17日引け後)が予定され、前週のブロードコム決算で揺らいだAI・半導体セクターのセンチメントを回復できるかが注目されます。19日にはS&P500やナスダック100指数の定期入れ替え取引、指数先物・オプションや個別株オプションの特別清算が実施され、株式市場の出来高が膨らむ予定です。

■外国株・週間注目銘柄

・アルファベット(GOOGL)

バフェット氏率いるバークシャーの新規購入が判明、AI「Gemini3」好評

・パランティア・テクノロジーズ(PLTR)

バラバラのデータを繋ぎ、意思決定支援する「OS」を提供

・キャタピラー(CAT)

データセンター向け発電機事業を強化方針、30年以上の毎年連続増配