「IwaiCosmo Weekly Letter」

2025年11月25日日本株~波乱継続も底堅さ維持~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

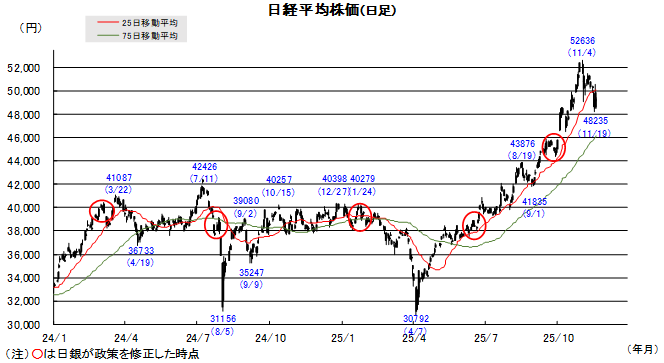

■日本株~波乱継続も底堅さ維持~

■予想レンジ(11/25〜11/28) 日経平均株価 48,500円~50,500円

先週の日経平均株価は1750円安と大幅反落。米利下げ期待が後退するなか、米エヌビディア決算の前後にハイテク手仕舞い売りが加速、主要各国で厳しい下値模索となりました。日中対立や財政懸念(金利上昇)など日本独自の売り要因も短期波乱に繋がりましたが、週後半のTOPIXの下値抵抗など底堅さも維持されています。

想定を上回る企業業績(今期増益転換の可能性浮上)や円安、高市政策に対しても前向き評価、個別買いの動きが確認されます。先月迄のハイテク一極集中に対し、物色が厚みを増したことも相場地合いを強めました。日経平均が今月7%超下落の一方、規模別ではコア30以外の全指数が月間プラス、配当フォーカス、バリュー指数も上昇し、東証プライムの上昇銘柄は全体の64%に達し、数的優位を保ちます。

今週は日米とも4日立合いの月末週で、相場に大きな影響を及ぼしそうな材料も不足気味。米ハイテク調整に一巡感が広がるかが焦点となりそうです。国内では金利為替睨みつつ、国債入札や政府・日銀高官発言、介入観測などが引き続き注視されますが、ハイテク以外の銘柄への物色意欲を支えに、日本優位の流れは保たれそうです。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・三菱重工業(7011)

防衛関連のトップ企業、次世代原発でも有力

・阪急阪神(9042)

万博効果が大きく、業績予想を上方修正

・レゾナック(4004)

半導体後工程材料で複数の高シェア製品を抱えている

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~本邦通貨当局と米金利動向を両睨み~

■予想レンジ(11/25〜11/28) ドル円相場 1㌦=154.00円~159.00円

先週は、円売りが一段と加速しました。「サナエノミクス」が日本の財政悪化や緩和的な金融政策の長期化を招くとの観測が強まるなか、片山さつき財務相の不用意な発言が市場の一部でくすぶっていた為替介入への警戒を後退させ、投機的な円売りを後押しする格好となったためです。

一方、米国では「タカ派的」な10月FOMC議事録や10月分の雇用統計の発表取りやめを受けて、12月利下げが見送られるとの見方が広がり、ドルの下値をサポート。良好な雇用環境や財政拡張を支えとする域内景気の安心感を背景に堅調地合いを維持するユーロとともに、円売りの受け皿となりました。

今週は、本邦通貨当局の動きと米金利の動向を両にらみする展開となる見通しです。円先安観は容易には拭えそうにありませんが、急ピッチな円安進行に対する当局の警戒姿勢は着実に強まる方向にあります。また、12月利下げ観測が再浮上してきた米国では、後ズレしていた主要経済指標の発表が連日予定されており、その反応からも目を離せないことになりそうです。

■主な注目イベント

◇24日(月)

振り替え休日で東京休場、米2年物国債入札、11月の独Ifo景況感指数

◇25日(火)

10月全国百貨店売上高(14:00)、9月米卸売物価指数(PPI)、米小売売上高(22:30)、

9月米S&Pコアロジックケースシラー住宅価格指数(23:00)、8月米企業在庫(26日0:00)、

11月の米消費者信頼感指数(26日0:00)、米5年物国債入札

◇26日(水)

10月の企業向けサービス価格指数(日銀、8:50)、11月月例経済報告、40年国債入札(10:30)、

NZ中銀が政策金利を発表、9月米耐久財受注額(22:30)、11月米シカゴPMI(23:45)、

米地区連銀経済報告(ベージュブック)(27日4:00)、米7年物国債入札

◇27日(木)

日銀の野口旭審議委員が大分県金融経済懇談会で挨拶(10:30)、記者会見(14:30)、

国債プライマリーディーラー会合(財務省、16:00)、東証グロース上場=HUMAN MADE、

1~10月の中国工業企業利益(10:30)、韓国中銀が政策金利を発表、感謝祭で米全休場

◇28日(金)

10月の失業率(総務省、8:30)、有効求人倍率(厚労省、8:30)、11月都区部CPI(8:30)、

10月の鉱工業生産速報値(経産省、8:50)、10月の商業動態統計(経産省、8:50)、

10月の住宅着工統計(国交省、14:00)、7~9月期のインド国内総生産(GDP)、

感謝祭の翌日で米株式、債券市場が短縮取引

◇30日(日)

11月中国製造業購買担当者景気指数(PMI、10:30 )、非製造業(10:30)

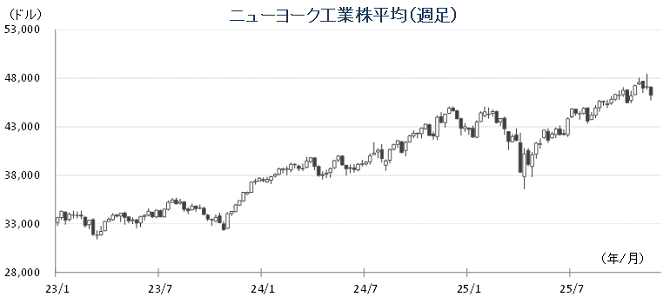

(注)時間は日本時間■米国株~年末商戦幕開けと12月利下げ確率の行方に注目~

■予想レンジ(11/25~11/28) NYダウ 45,600ドル~47,500ドル

前週(11月17日~21日)の米主要3株価指数は、ダウ平均が1.91%安、S&P500種が1.95%安、ナスダック総合が2.74%安と、3指数揃って下落する展開となりました。週初は、複数のFRB高官から12月の追加利下げに対し慎重な発言が相次いだことや、AI(人工知能)関連の設備投資に対するROI(投資対効果)への懸念が再燃し、ハイテク株を中心に売りが先行しました。市場の最大の関心事であったエヌビディアの決算(20日発表)は、売上高・利益ともに市場予想を上回る好決算でしたが、高い期待値に対するバリュエーションへの警戒感は拭えず、発表後は材料出尽くし感から売りが優勢となりました。しかし週末21日には、NY連銀のウィリアムズ総裁が「インフレは落ち着きつつある」と述べ、今後のデータ次第で利下げの可能性があることを示唆しました。この発言を受けて12月の利下げ観測が再燃(確率は60%超へ回復)し、週末は主要3指数が揃って反発して取引を終えました。

今週(11月25日~28日)は、週後半に感謝祭(サンクスギビングデー)の祝日を控えており、市場参加者が限られる中で薄商いとなりやすい展開が予想されます。27日(木)は感謝祭で休場、翌28日(金)はブラックフライデーのため短縮取引となります。市場の注目は、年末商戦の幕開けとなるブラックフライデーの動向に集まります。インフレや高金利が続くなか、個人消費の底堅さが維持されているかを確認する重要な週となります。主要企業の決算発表では25日にワークデイやゼットスケーラー、オートデスク等が予定。経済指標では、政府機関閉鎖の影響で統計公表のスケジュールに遅れが生じており、26日(水)に予定されていたGDP改定値やPCEデフレーターなどの重要指標の発表が延期される見込みとなっています。重要データの発表が見送られることで、相場の方向感が定まりにくい可能性があります。今週は流動性が低下する中でのボラティリティの高まりや、突発的なヘッドラインニュースには注意が必要です。

■外国株・週間注目銘柄

・パランティア・テクノロジーズ(PLTR)

バラバラのデータを繋ぎ、意思決定支援する「OS」を提供

・アマゾン・ドット・コム(AMZN)

前回決算でAWSの成長が再加速、25年の年末商戦にも期待

・アルファベット(GOOGL)

バフェット氏率いるバークシャーの新規購入が判明、AI「Gemini3」好評