「IwaiCosmo Weekly Letter」

2025年10月27日日本株~日経平均初の5万円乗せへ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

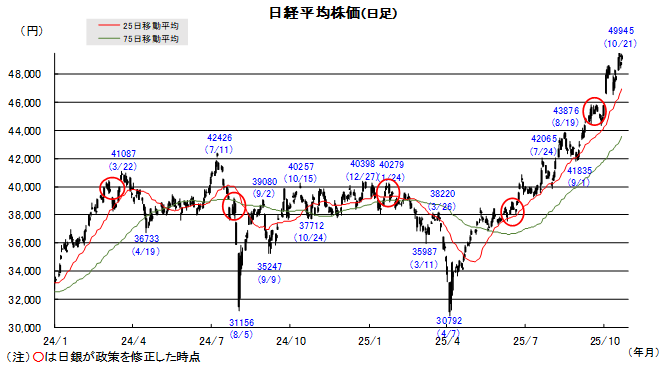

■日本株~日経平均初の5万円乗せへ~

■予想レンジ(10/27〜10/31) 日経平均株価 49,000円~51,000円

先週の日経平均株価は1717円高と大幅反発、史上最高値付近で週を終えました。高市首相誕生を巡り、政策期待や材料一巡感が交錯、指名直前に5万円まであと55円に迫った一方、就任後は米中警戒も重なり急失速場面がありました。週末は米中首脳会談の開催観測に加え、米企業決算の好調でハイテク株が早くも見直されました。

プライム全銘柄など対象のTOPIXも前週比3%超の大幅反発で、こちらは史上最高値を更新、政策関連株の物色を中心に、自民・維新の連立、初の女性首相に歓迎ムードを示しました。急落時には出遅れ銘柄を対象に、業績期待や円安、割安評価などの下値買いが幅広く観測され、あらためて好地合いを示したことも安心感に繋がりました。

今週は日米欧金融イベントのほか、主要企業の決算発表が注目です。個別業績に投資家の目線が移るタイミングとなりますが、トランプ大統領の来日、日米・米中首脳会談、高市政権の本格始動などで、政策関連株の活況も続きそうです。全体感としても荒い値動きが継続するなか、重要節目の5万円乗せ可能性も高そうです。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・レゾナック(4004)

半導体の後工程材料で高シェア、石化事業スピンオフ、構造改革推進

・サンリオ(8136)

コンテンツ・IP事業の拡大続く、さらなる業績上振れ期待

・IHI(7013)

航空エンジン・防衛・宇宙事業堅調、自民新総裁下での政策期待も追い風

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~日米の金融政策会合に注目~

■予想レンジ(10/27〜10/31) ドル円相場 1㌦=148.50円~153.50円

先週は、再び円が弱含む展開となりました。財政拡張・金融緩和を志向するとされる高市早苗氏が内閣総理大臣に指名されたことを受けて、海外短期筋らの仕掛け的な円売りが膨らんだことが背景です。高市内閣の顔ぶれが「リフレ派」揃いであったことが改めて思惑を誘ったとみられます。

一方で、日本維新の会との連立を維持するため、野放図な財政出動路線は回避されるとの見方が広がったことは、円を支える方向に作用しました。日銀の年内利上げ観測が残存していることや米政権の円安けん制姿勢も引き続き意識されていることなども相俟って、10月初めの円安水準(153円20銭台)を回復するには至りませんでした。

今週は、日米の金融政策会合への反応を窺うことが肝要となる見通しです。大方の予想通りFRBは29日に0.25%の追加利下げを実施、日銀は30日に政策金利を据え置く公算が高いとみており、双方の政策スタンスの違いが改めて意識され、円売り・ドル買いを仕掛けづらい地合いに傾くことになりそうです。

■主な注目イベント

◇27日(月)

トランプ米大統領が来日(29日まで)、9月企業サービス価格指数、9月外食売上高、

決算=キヤノン、日東電 中国工業企業利益(10:30)、独Ifo企業景況感指数、米5年物国債入札

◇28日(火)

基調的なインフレ率を捕捉するための指標(14:00)、

決算=さくらネット、アドテスト、野村、

米S&Pコアロジックケースシラー住宅価格指数(22:00)、10月米消費者信頼感指数(23:00)、

米7年国債入札

◇29日(水)

10月消費動向調査、決算=ディスコ、コマツ、NEC、キーエンス、松井、JPX、JR東海、海外決算=SKハイニックス、

香港休場、米FOMCの結果発表(30日3:00)、パウエル議長記者会見(30日3:30)、

海外決算=アルファベット、キャタピラー、ボーイング、マイクロソフト、メタプラットフォームズ

◇30日(木)

日銀金融政策決定会合の結果発表、10月「経済物価情勢の展望(展望リポート)」(日銀)、

植田総裁が記者会見(15:30)、決算=JT、ルネサス、イビデン、NRI、OLC、日立、富士電、

パナHD 京セラ、岡三、いちよし、JR東日本、JAL、東電HD、コナミG、

海外決算=サムスン電子、ECB政策金利発表、ボウマンFRB副議長講演(22:55)、

海外決算=アップル、アマゾンドットコム、メルク

◇31日(金)

9月失業率、9月有効求人倍率、10月都区部CPI(8:30)、

9月鉱工業生産速報値(8:50)、決算=第一三共、住友電、三菱電、ソシオ、TDK、ファナック、

村田製、スクリン、東エレク、京成、メトロ、レーザーテク、10月中国製造業PMI、非製造業10:30)、

7-9月期香港GDP、台湾GDP、ユーロ圏CPI速報

(注)時間は日本時間 〈お断り〉米連邦政府機関の一部閉鎖(シャットダウン)に伴い、発表日程が流動的なため一部掲載を見送った経済指標があります。■米国株~週間ベース続伸で最高値、今週はGAFAM決算・FOMC~

■予想レンジ(10/27~10/31) NYダウ 46,000ドル~48,500ドル

前週の米主要3株価指数は週後半にかけて上昇、週間ベースで続伸。週前半は米中関係改善への期待やアップルの最高値更新があり、またGM、RTX、3Mなどの好決算銘柄が買われた一方、22日、トランプ政権が米国製ソフトウェアの中国への輸出規制を検討しているとの報道や、政府機関閉鎖が長期化する懸念から主要指数は下落。ネットフリックスやテキサス・インスツルメンツの決算が市場予想を下回ったことも重しとなりました。米中首脳会談が30日に開催されるとの報道を受けて米中対立激化への懸念が和らぎました。米政府によるロシア石油大手2社への制裁発表を受けた原油価格の急騰もエネルギー株を押し上げました。週末24日は、政府機関閉鎖で発表が遅れていた9月の米消費者物価指数(CPI)でコア、総合ともに伸びが市場予想を下回ったことが好感されました。これにより10月の利下げに加え12月の追加利下げ期待も高まり、主要3指数はそろって最高値を更新しました。物色動向では、ハイテク株、資本財株、エネルギー株などが日替わりで物色されました。金価格は週初に急落した後、週末にかけてやや値を戻しました。

今週は、決算発表が佳境を迎え、特にGAFAM(アルファベット、マイクロソフト、メタ・プラットフォームズ【29日】、アマゾン、アップル【30日】)と呼ばれる巨大ハイテク企業の決算に注目が集まります。これらの企業業績は、市場全体のセンチメントを大きく左右するでしょう。また28日~29日にはFOMCが開催されます。市場では追加利下げが確実視されていますが、パウエル議長の記者会見での発言や、量的引き締め(QT)の終了時期に関する議論に関心が集まるでしょう。さらに、30日には韓国で米中首脳会談が予定されており、貿易摩擦やレアアース輸出規制問題などについてどのような進展が見られるか注目されます。トランプ政権は首脳会談を前に、2020年の米中貿易合意の履行状況に関する新たな調査を開始しており、予断を許さない状況です。米政府機関の一部閉鎖は続いており、経済指標発表の遅延や経済への影響も引き続き懸念材料です。ただし、重要イベントを消化しながら、全体的にはリスクオンに傾きやすい展開を想定します。

■外国株・週間注目銘柄

・パランティア・テクノロジーズ(PLTR)

バラバラのデータを繋ぎ、意思決定支援する「OS」を提供

・マイクロソフト(MSFT)

オープンAIに大規模出資、業務提携関係を保持、クラウド好調持続

・オラクル(ORCL)

他のクラウド大手と連結した「マルチクラウド」戦略で事業主