「IwaiCosmo Weekly Letter」

2025年9月29日日本株~日米イベント待ち、底堅さ保てるか~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

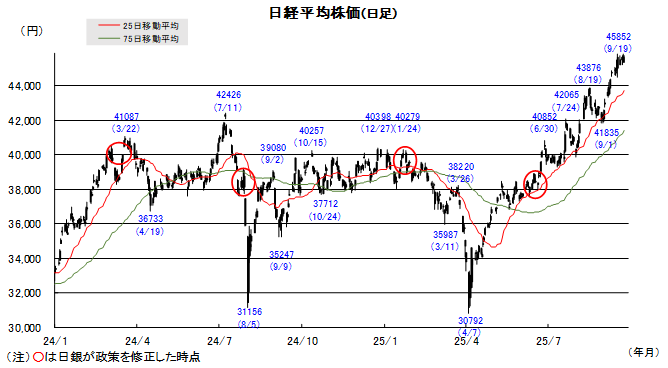

■日本株~日米イベント待ち、底堅さ保てるか~

■予想レンジ(9/29〜10/3) 日経平均株価 44,800円~45,800円

先週の日経平均株価は309円高と5週続伸。週末は欧米、アジア市場などの上昇一服感が強まりましたが、TOPIXは4日続伸、連日で史上最高値を更新しました。欧米市場がもたつくなかでも、1㌦150円に迫る円安や配当等を意識した押し目買い、循環物色が日本優位を支えました。自民党総裁選を巡る政策期待も引き続き追い風となっています。

週初は日銀政策への警戒(利上げ観測、ETF売却)が和らぎ大幅高、その後米ハイテク株が利益確定売りに押されるなかでも、日本の半導体関連は堅調を保ちました。株式需給の良好さも支えに、資源高に非鉄・鉱業・商社等がポジティブに反応、金利上昇が追い風となる銀行株を中心に業界再編、事業再編などもプラス評価が目に付きます。

今週は四半期末を跨ぐうえ、日銀短観や米雇用統計など重要経済指標が相次ぎます。自民党総裁選(4日)を巡る票読みも本格化するなか、やや高値波乱的な値動きも想定されますが、旺盛な物色姿勢を支えに下げづらい地合いは継続しそうです。300円程度とされる配当落ち分を早期に埋められるかも注目となります。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテ(6857)

SoCテスタにAI特需、前期営業益3倍弱、今期も2桁増益へ

・日立(6501)

AI・DX 関連 IT サービス「ルマーダ」強化で収益性向上

・積水化(4204)

2027年春からペロブスカイト太陽電池の量産開始予定

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

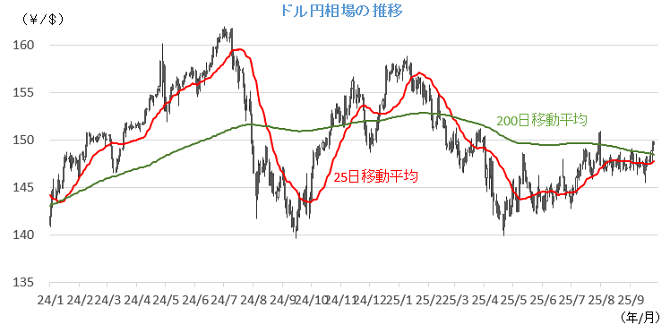

■ドル円~米国サイドの材料に揺さぶられる展開~

■予想レンジ(9/29〜10/3) ドル円相場 1㌦=146.50円~151.50円

先週は、ドルが主要通貨に対して軒並み強含む展開となりました。予想を上回る経済指標の発表が相次いだうえ、「ハト派」的とは言えないFRB高官発言も目についたことなどから、行き過ぎた米利下げへの期待が後退し米金利がジリ高歩調を辿ったことが背景です。円に関しては、中間期末接近に伴って手当てが遅れていた本邦実需のドル買いが膨らんだことが重荷となり、およそ2ヵ月ぶりに節目の150円に接近。一方、トランプ米大統領の発言などを受けてロシアに絡む地政学リスクが高まりをみせたことは、ユーロ買いの勢いを削ぐ格好となりました。

自民党総裁選は4日(土)投開票となるため、今週は主に米国サイドの材料に揺さぶられることになりそうです。週末の雇用統計に向けた一連の米主要経済指標への反応が最大の焦点となる見通しですが、難航している「つなぎ予算」の行方やトランプ氏の不規則発言などにも留意する必要があると判断しています。

■主な注目イベント

◇9月29日(月)

野口旭審議委員が札幌で講演(14:30)、月例経済報告、資産運用業大会(15:00)、

台湾休場、プライム上場=ソニーフィナンシャルグループ、8月の米仮契約住宅販売指数(23:00)

◇30日(火)

日銀会合「主な意見」(9月分)、8月商業動態統計(8:50)、8月鉱工業生産速(8:50)、

9月中国PMI(10:30)、9月レーティングドッグ中国PMI(10:45)、豪政策金利決定、

9月独CPI速報値、9月米消費者信頼感指数(23:00)、8月米JOLTS(23:00)、

海外決算=ナイキ

◇10月1日(水)

9月日銀短観(8:50)、9月新車軽自動車販売台数(14:00)、中国(上海深セン)、

香港休場、インド政策金利を決定、9月ユーロ圏CPI(速報値)、9ADP全米雇用リポート、

9月米ISM製造業

◇2日(木)

10年国債入札、内田真一副総裁が全国証券大会(15:35)、

9月国内ユニクロ既存店売上高(15:30過)、決算=霞ヶ関C、中国(上海深セン)、インド休場、

8月のユーロ圏失業率(18:00)、米新規失業保険申請件数(21:30)、8月の米製造業受注(23:00)

◇3日(金)

8月失業率(総務省、8:30) 、8月有効求人倍率(厚労省、8:30)、

植田総裁(10:00、14:00)、需給ギャップと潜在成長率(日銀14:00)、

決算=安川電、グロース上場=オーバーラップホールディングス、

中国(上海深セン)、韓国休場、9月米雇用統計(21:30)、9月ISMサービス業景況感指数(23:00)

◇4日(土)

自民党総裁選の投開票(党本部、13:00から)、証券投資の日、

(注)時間は日本時間■米国株~政府閉鎖リスクや年金売りなどで週前半の上値は重い可能性~

■予想レンジ(9/29~10/3) NYダウ 45,600ドル~47,000ドル

9月第4週の米国株式市場は、週初に記録的な高値更新を続けた後、一転して下落基調となり、主要株価指数が数週間ぶりに週間でマイナスを記録する転換点となりました。週前半は、半導体大手エヌビディアによるオープンAIへの大規模投資のニュースが市場心理を押し上げ、AI関連銘柄を中心に続伸しました。しかし、週半ばに発表された第2四半期GDP確定値の上方修正や力強い住宅関連指標、底堅い新規失業保険申請件数など、予想を上回る経済指標が相次いだことで、FRBによる積極的な追加利下げへの期待を後退させた結果、長期金利が上昇し、特に高バリュエーションのハイテク・グロース株を中心に利益確定売りが広がりました。

週末26日に発表された8月の個人消費支出物価指数が市場予想の範囲内であったことから、インフレ再加速への懸念が和らぎ、相場は反発して週の取引を終えましたが、週間での下落を覆すには至りませんでした。 CME・FEDウォッチでの年末までの利下げ予想は、9月FOMCの利下げ再開直後の0.5%利下げ確率が8割近かったものの、今週末時点で6割まで低下しました。結局、NYダウは週間ベースで0.15%安と3週ぶりに下落、S&P500は0.31%安、ナスダック総合は0.65%安となりは4週ぶりに下落しました。

今週の最大の焦点は、10月3日に発表の9月雇用統計です。労働市場の減速が続いているか否かは、FRBが目指す「ソフトランディング」シナリオの実現可能性を占う上で重要であり、今後の金融政策の方向性に影響を与えるでしょう。また、ナイキ(30日)やカーニバル(29日)といった消費関連の主要企業が決算を発表する予定です。さらに、9月30日の会計年度末を前にした米連邦政府の予算交渉の行方もリスク要因です。つなぎ予算が成立せず政府機関が閉鎖に追い込まれた場合、市場心理の悪化や経済指標発表の遅延といった混乱が予想されます。加えて、四半期末に伴う年金基金などの大規模なポートフォリオ調整(リバランス)による株式売り圧力も、相場の上値を重くする可能性があります。他方、押し目買い意欲は旺盛で大きな調整はないと見込まれます。

■外国株・週間注目銘柄

・パランティア・テクノロジーズ(PLTR)

バラバラのデータを繋ぎ、意思決定支援する「OS」を提供

・ブロードコム(AVGO)

カスタムAI半導体で業界をリード、前回に好調業績を発表

・メタ・プラットフォームズ(META)

広告収入の成長加速 自社開発AIを収益拡大に有効利用