「IwaiCosmo Weekly Letter」

2025年9月 1日日本株~レンジ継続も下値買いを継続~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~レンジ継続も下値買いを継続~

■予想レンジ(9/1〜9/5) 日経平均株価 41,800円~42,800円

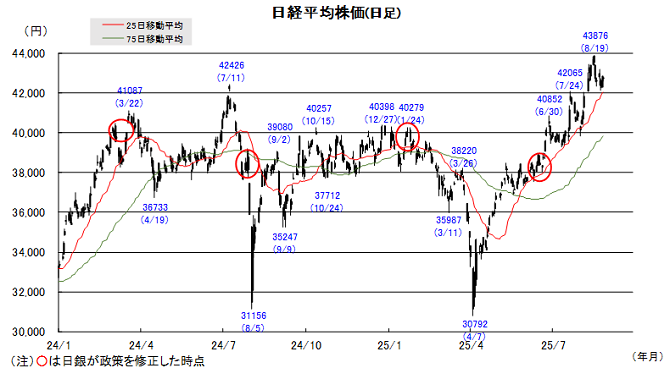

先週の日経平均株価は85円高と小幅反発、1年強ぶりの史上最高値更新後の反動売りが広がり、42000円台後半での日柄調整的なレンジ展開となりました。パウエル議長発言が利下げ期待を強めたほか、米エヌビディア決算の無難通過も支えに米主要指数は高値を更新しましたが、ともに買い疲れ感が残存する状況が続いています。

短期過熱や割高感、円高警戒が重荷となったものの、4000円近い急伸後の一服で、むしろ健全調整の範疇と捉えられます。米バークシャーによる商社株買い増しや海外投資家からの買い越し傾向も追い風となり、業績期待に沿った日本株の上値追い気運は今後も保たれる可能性が高そうです。

今週は米雇用統計はじめ米利下げを占う上で重要な経済指標の発表が相次ぎます。日銀利上げ観測とともに円高が想起されやすく、「9月の株安傾向」も意識するタイミングと言えます。海外変調などの悪材料にやや反応しやすい地合いと見られますが、上昇に乗り遅れた感の強い個人等の押し目買い、配当狙いの下値買いが支えとなる見通しです。9-10月安値が年末相場の起点となるケースが多いことも留意されます。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテ(6857)

SoCテスタにAI特需、前期営業益3倍弱、今期も2桁増益へ

・日立(6501)

AI・DX 関連 IT サービス「ルマーダ」強化で収益性向上

・積水化(4204)

2027年春からペロブスカイト太陽電池の量産開始予定

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米経済指標と自民党両院総会に関心~

■予想レンジ(9/1〜9/5) ドル円相場 1㌦=145.00円~149.00円

先週は、ドルの上値の重さが目に付く展開となりました。トランプ米大統領が唐突にクックFRB理事の解任を表明し、再び米金融政策の信認を揺るがしたためです。9月利下げ観測のくすぶりや月末接近に伴う持ち高調整を受けて米10年物国債利回りが緩やかに低下したことも響いたとみられます。

もっとも、弱材料が目立った割にはドルの下値は限定的なものに留まりました。「TACO(トランプはいつも怖気づいてやめる)」観測がついて回ったことや良好な米経済指標がドルを下支える一方、日本の実質金利の低さやフランス政局の広がりなど「敵失」に助けられた面も大きかったとみています。

今週は、週末の雇用統計に向けた一連の米主要経済指標などを受けて、9月FOMC(16~17日)における0.25%利下げの有無を推し量っていくことが肝要と捉えています。クック理事解任騒動の行方には引き続き留意が必要で、2日の自民党両院議員総会で国内政局が揺れ動くことになるのかにも注意を払いたいところです。

■主な注目イベント

◇1日(月)

4~6月期の法人企業統計調査(財務省、8:50)8月財新中国製造業PMI(10:45)

マレーシア、ベトナム市場が休場、7月ユーロ圏失業率、

レーバーデーの祝日で米全市場が休場

◇2日(火)

氷見野副総裁が懇談会挨拶(10:30)会見(14時)、10年国債入札、

国内ユニクロ既存店売上(15時すぎ)、マレーシア、ベトナム休場 、

8月ユーロ圏消費者物価指数速報値、米ISM製造業景況指数(8月)(23:00)

◇3日(水)

8月財新非製造業PMI(10:45)、米雇用動態調査(JOLTS)(7月)、

7月米製造業受注(23:00)、 米地区連銀経済報告(ベージュブック)(4日3:00)、

海外決算=セールスフォース

◇4日(木)

30年物国債入札、決算=積水ハウス、マレーシア政策金利を発表 、

7月のユーロ圏小売売上高、 ADP全米雇用リポート8月(21:15)、米貿易収支7月(21:30)、

新規失業保険申請件数(21:30)、 ISMサービス業景況指数8月(23:00)、

NY連銀ウィリアムズ総裁講演(1:05)、海外決算=ブロードコム

◇5日(金)

7月家計調査(8:30)、7月毎月勤労統計(8:30)、8月上中旬貿易統計(財務省、8:50)、

7月の景気動向指数速報値(内閣府、14:00)、マレーシア、インドネシア休場、7月英小売売上高、

8月の米雇用統計(21:30)

(注)時間は日本時間■米国株~AIインフラ懸念が浮上、雇用統計とブロードコム決算に注目~

■予想レンジ(9/1~9/5) NYダウ 44,500ドル~46,500ドル

25年8月最終週の米国株市場は、週半ばにかけてS&P500種とダウ平均が史上最高値を更新する強さを見せたものの、週末・月末にかけてAI関連のハードウェアセクターへの懸念が浮上し、急反落する展開となりました。週前半はモンゴDBやスノーフレークといったソフトウェア企業の好決算が相場を牽引しました。27日に発表のエヌビディアの決算でデータセンター部門の売上高が僅かに市場予想を下回り、8-10月期見通しもやや慎重だったことに加え、カスタムAI半導体を手掛けるマーベル・テクノロジーの決算も見通しが市場予想未達だったことから、AIブームの持続性への疑念が広がりハイテク株が売られました。週間ベースの主要3指数は、S&P500種とダウ平均が小幅に反落、ナスダック総合が小幅に続落しました。週後半はトランプ政権によるFRBの独立性への介入懸念や、中国の半導体工場での米国技術の使用特例を撤回する方針が示されたことによる米中対立の再燃も相場の重荷となりました。債券市場では、政治的混乱を背景に2年債利回りが低下する一方で10年債利回りが高止まりし、米2年債利回りは3.61%台で、米10年債利回りは4.23%近辺で取引を終えました。

9月第1週の米株市場は1日がレーバーデーの祝日で休場となる中、「ソフトランディング」シナリオの妥当性を試すことになりそうです。5日発表の8月の米雇用統計は、非農業部門雇用者数の伸びが7万5000人から11万人のレンジに鈍化し、失業率は4.2%から4.3%へと僅かに上昇すると市場では予想され、9月16~17日のFOMCでの利下げ判断に影響を与えそうです。企業決算では、セキュリティのゼットスケーラー(2日)やソフトウェア大手のセールスフォース(3日)のほか、4日引け後に発表される半導体大手ブロードコムの決算が、先週浮上したAIハードウェアの減速懸念が広範なトレンドなのか、個別企業の問題なのかを判断する上で決定的なデータとなります。同社はカスタムAI半導体や高速ネットワーク用半導体を手掛け、力強い見通しが示されれば半導体セクターへの安心感が広がるため、その結果は市場全体のセンチメントを大きく左右すると見られます。

■外国株・週間注目銘柄

・ブロードコム(AVGO)

IT大手の活発なAI投資続く、カスタムAI半導体をけん引役とした成長続く

・オラクル(ORCL)

ソフトウェア世界2位、マルチクラウド戦略でクラウド市場で大躍進の期待

・メタ・プラットフォームズ(META)

広告収入の成長加速 自社開発AIを収益拡大に有効利用