「IwaiCosmo Weekly Letter」

2025年8月18日日本株~押し目買いスタンス継続~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~押し目買いスタンス継続~

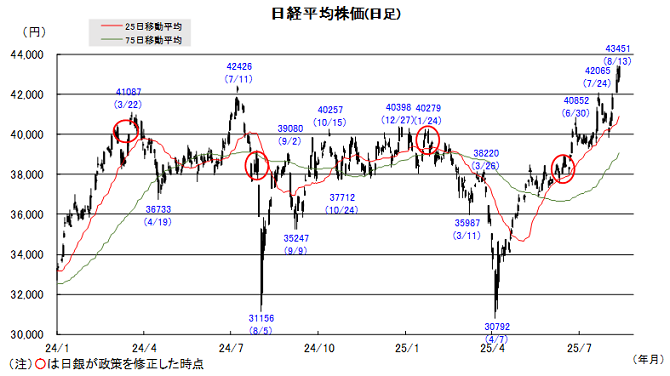

■予想レンジ(8/18〜8/22) 日経平均株価 42,800円~43,800円

先週の日経平均株価は1557円高と大幅続伸、約1年1ヵ月ぶりに史上最高値を更新し、心理的節目43000円も突破しました。短期過熱感や米利下げを意識した円高警戒から短期下押しを交えつつも、好業績株や主力銘柄への買い姿勢は根強く、出遅れ循環的な物色も加えて、より売りづらい地合いを形成しています。

今期予想PERは17倍台後半と過去数年のピーク水準を付ける一方、今回決算では通期予想が下振れて減益懸念が強まり、割高感が意識されています。ただ関税影響が見え始めるなか、足元業績の底堅さや来期増益の観測は寧ろ高まりつつあり、デフレ脱却に伴うPER拡張の可能性と合わせ、上値余地を広げる気運となっています。

今週は21日からのジャクソンホール会議が注目ですが、決算一巡、重要指標の端境期にあたり、週前半はもみ合う可能性が高そうです。日米金融政策への意識が強まるなか、米金利動向や全国CPI発表、それに伴うドル円相場を睨んだ神経質な上下動が想定されますが、好業績銘柄等の押し目買いスタンスは維持したい局面です。

■日本株~週間注目銘柄~

・三井住友FG(8316)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテスト(6857)

SoCテスタにAI特需、前期営業益3倍弱、今期も2桁増益へ

・NEC(6701)

防衛省との契約実績は三菱重工、川重に次いで3番手

・良品計画(7453)

内外とも既存店好調、今期3度目の業績上方修正

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~ジャクソンホール会議に関心~

■予想レンジ(8/18〜8/22) ドル円相場 1㌦=145.00円~150.00円

先週は、ドル買いにブレーキが掛かる展開となりました。米主要経済指標やベッセント米財務長官の発言を受けて、米連続利下げへの思惑が広がりをみせたことが背景です。トランプ大統領や次期労働統計局長に指名されているアントニー氏の不規則発言が米国の信認を揺さぶったことも響く格好となりました。

一方、円の上値も重いものに留まりました。国内政局のくすぶりに加え、世界的な株高がリスクオンの流れを引き寄せた結果、「安全通貨」とされる円を敬遠する動きが広がったためです。もっとも、4-6月期GDP速報値が国内景気の底堅さを意識させる下で、日銀への関心が改めて強まりをみせていることには十分な留意が必要と捉えています。

今週は、22日にジャクソンホールで「雇用市場」をテーマに講演するパウエルFRB議長の発言が最大の焦点となる見通しです。20日に公表される7月FOMC議事録も踏まえて、利下げへの言及があるかどうかを確認したいとする向きが大勢で、米政権の動きからも引き続き目を離せないことになりそうです。

■主な注目イベント

◇18日(月)

6月の第3次産業活動指数(経産省、13:30)、6月期決算=パンパシHD、

4~6月期のタイ国内総生産(GDP、速報値)、インドネシア市場が休場、

6月のユーロ圏貿易収支、8月の全米建設業協会(NAHB)住宅市場指数(23:00)

◇19日(火)

20年物国債入札(財務省)、ユーロ圏経常収支、7月米住宅着工件数(21:30)、

海外決算=ホームデポ

◇20日(水)

6月機械受注、7月貿易統計(8:50)、7月主要コンビニ売上(14:00)、

実質輸出入動向(日銀)、7月首都圏マンション販売(14:00)、

7月訪日外国人客数(日本政府観光局、16:15)、

8月の中国最優遇貸出金利(LPR、10:00)、ニュージーランド中銀が政策金利を発表、

インドネシア中銀が政策金利を発表、7月英消費者物価指数(CPI)、スウェーデンが政策金利発表、

米連邦公開市場委員会(FOMC)議事要旨(29~30日開催分、3:00)、

米20年物国債入札

◇21日(木)

対外対内証券売買契約(週間、財務省、8:50)、7月食品スーパー売上高(13:00)、

フィリピン市場が休場、ユーロ圏購買担当者景気指数(PMI、速報値)、

米新規失業保険申請件数(21:30)、

8月米PMI(速報値、S&Pグローバル調べ)(22:45)、

7月の米景気先行指標総合指数(23:00)、7月の米中古住宅販売件数(23:00)、

ジャクソンホール会議(米ワイオミング州、23日まで)

◇22日(金)

7月全国CPI(8:30)、7月全国スーパー売上高(14:00)、7月英小売売上高

(注)時間は日本時間

■米国株~今週の米国株はジャクソンホールが最大のヤマ場~

■予想レンジ(8/18~8/22) NYダウ 43,600ドル~45,900ドル

25年8月第3週の米国株式市場は、週前半は好調な小売売上高を背景に買いが先行したものの、週末にかけてインフレへの警戒感から消費者マインドが悪化すると上値の重い展開となりました。ウォーレン・バフェット氏によるヘルスケア株や住宅建設株の購入が相場を支える一方で、半導体製造装置大手のアプライド・マテリアルズが決算発表で慎重な見通しを示したことがハイテク株の重しとなりました。他方、週間では主要3指数は揃って続伸、S&P500やナスダック総合が連日の高値更新を実現するなど、循環物色を継続しながら、上昇トレンドが維持されました。他、中小型株構成のラッセル2000指数が週間3.1%高となり、主要3指数をアウトパフォームしました。

業種別では、年初来騰落率で大きく出遅れていたヘルスケア機器・サービスや、医薬品・バイオテクノロジーが週間で上昇しました。個別では、バークシャー・ハサウェイが株式取得を報告したユナイテッドヘルス・グループや住宅建設のレナー、DRホートンが買われました。半導体製造装置のアプライド・マテリアルズは、市場予想を上回る決算だったものの、今後の見通しが嫌気され大幅に下落、シスコシステムズも決算後下落しました。債券市場では、予想を上回る小売売上高やインフレ期待の上昇を受けて長期金利が上昇し、米10年債利回りは週間で上昇して4.32%台で取引を終えました。一方、米2年債利回りは前週比わずかに低下、3.75%台で終了しています。

今週の米国株式市場は、引き続きFRBの金融政策の方向性を見極めようとする展開となりそうです。最大の注目材料は21日からワイオミング州で開かれるジャクソンホール経済シンポジウムで、FRB高官の発言、特にパウエル議長の講演(22日)に関心が集まります。前週にインフレ期待の高まりが示されただけに、今後の金融政策の方向性について踏み込んだ発言があるかどうかが焦点となります。経済指標では19日発表の7月の住宅着工件数、21日の製造業・サービス業PMI、中古住宅販売件数なども景気の現状を判断する上で注目されます。企業決算では、18日にパロアルト・ネットワークスや20日にアナログ・デバイセズ等が発表を予定し、個別物色の材料となりそうです。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

IT大手による活発なAI投資続く、中国向けAI用GPUの出荷再開はプラス

・メタ・プラットフォームズ(META)

広告収入の成長加速 自社開発AIを収益拡大に有効利用

・オラクル(ORCL)

ソフトウェア世界2位、マルチクラウド戦略でクラウド市場で大躍進の期待