「IwaiCosmo Weekly Letter」

2025年8月 4日日本株~個別決算による下支え期待、米景気も注視~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

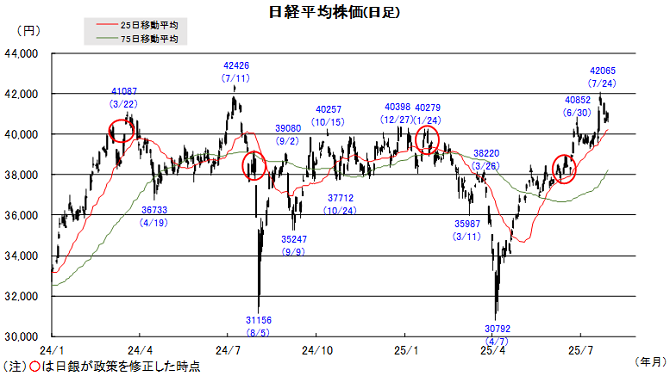

■日本株~個別決算による下支え期待、米景気も注視~

■予想レンジ(8/4〜8/8) 日経平均株価 39,500円~40,500円

先週の日経平均株価は656円安と3週ぶり反落、指数寄与度の大きい値嵩株中心に手仕舞い売りが優勢となりました。今3月期予想を大幅減額した東エレクの急落など半導体関連の下落が厳しい一方、内需、インフラ、DX、IP関連で決算への前向き評価が下支えとなりました。TOPIXは後半3日続伸、前週末近辺まで持ち直しました。

TOPIX規模別では最も時価総額の大きい企業で構成するコア30が弱い一方、ラージ70がザラ場で年初来高値を上回り、ミッド400、スモール(1184社)は史上最高値を突破するなど、 再度「関税影響が軽微」なセクターに資金が回帰しています。

先週末に発表された米7月雇用統計では、米景気に対する懸念が急速に高まり、米主要指数は軒並み大幅安、週明けの日本市場も急落で始まりそうです。今週は5日に発表される米7月ISM非製造業景況指数に加え、7日発表のトヨタ決算への関心が高まりそうです。米景気や関税影響に対する過度な悲観が後退となれば、株価反転のきっかけになると見ています。

■日本株~週間注目銘柄~

・三井住友FG(8316)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテスト(6857)

SoCテスタにAI特需、前期営業益3倍弱、今期も2桁増益へ

・NEC(6701)

防衛省との契約実績は三菱重工、川重に次いで3番手

・良品計画(7453)

内外とも既存店好調、今期3度目の業績上方修正

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米景気先行きへの関心高まる~

■予想レンジ(8/4〜8/8) ドル円相場 1㌦=145.00円~150.00円

先週は、ドルが往って来いの展開を辿りました。予想を上回る米主要経済指標やパウエルFRB議長が予想以上に「タカ派」的な姿勢を示したことを受けて、ドル買いが先行。「米国と合意した貿易交渉はEU側に不利な内容」「日銀は利上げを急がない」などの思惑は、投機筋のドル売りポジションの解消を促した模様です。

ドル指数(DXY)は一時3ヵ月ぶりの水準まで上昇しましたが、週末に7月の米雇用統計が発表されると事態は一変。事前予想を大きく下回ったことでFRBの早期利下げ観測が再浮上する格好となったうえ、トランプ米大統領のつぶやきを受けてFRBの独立性を巡る警戒が高まったことも響きました。

今週は、改めて米景気の先行きを探る動きが喧しくなる見通しです。関税引き上げによる物価押し上げ効果が一部で発現し始めたとみられることなどは気掛かり材料で、トランプ氏の言動にも引き続き留意が必要となるほか、8日の自民党両院議員総会に向けて国内政局からも目を離せないことになりそうです。

■主な注目イベント

◇4日(月)

決算=JFE、日製鋼、ローム、三菱商、三菱UFJ、川崎船、6月米製造業受注、

海外=パランティアテクノロジーズ

◇5日(火)

日銀金融政策決定会合の議事要旨(6月16~17日開催分、8:50)、

10年物利付国債入札(10:30)、決算=エーザイ、JX金属、リクルート、ダイキン、

太陽誘電、三菱重、マツダ、スズキ、バンナムHD、三井不、郵船、ソフトバンク、クボタ、ヤマハ発、

ユニチャーム、メルカリ 財新中国非製造業PMI(10:45)、 6月米貿易収支(21:30)、

7月米ISMサービス業景況感(23:00)、海外決算=AMD、アムジェン

◇6日(水)

6月の毎月勤労統計(8:30)、決算=三井E&S、川重、IHI、ホンダ、NTT、花王、資生堂、 インド準備銀行(中央銀行)が政策金利を発表、6月のユーロ圏小売売上高、

米10年物国債入札

◇7日(木)

7月上中旬の貿易統計(財務省、8:50)、

対外対内証券売買契約(週間、財務省、8:50)、30年物国債入札、

7月オフィス空室率(11:00)、景気動向指数速報値(14:00)、

決算=古河電、フジクラ、TOWA、ダイフク、コクサイエレ、ソニーG、名村造、いすゞ、トヨタ、

SUBARU、東京海上、菱地所、住友不、ニトリHD、ソフトバンクG、住友林、アサヒ、キリンHD、SUMCO、レーザーテク、中国貿易統計、英政策金利を決定、

米新規失業保険申請件数(21:30)、米30年物国債入札

◇8日(金)

6月家計調査(8:30)、貸出預金動向(8:50)、7月景気ウオッチャー調査(14:00)、

オプション8月物SQ、決算=大成建、大林組、三越伊勢丹、東レ、SMC、サンリオ、MS&AD、

第一生命HD、T&D、キオクシア、ブリヂストン

◇9日(土)

7月の中国消費者物価指数(CPI、10:30)、

7月の中国卸売物価指数(PPI、10:30)

(注)時間は日本時間

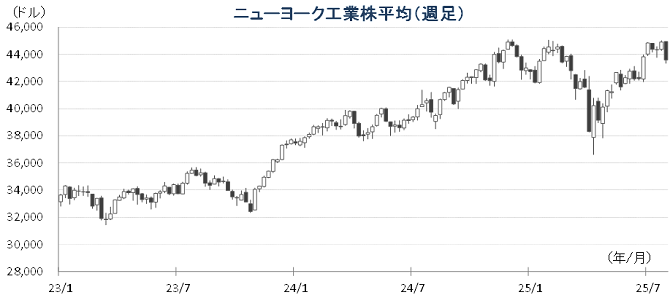

■米国株~前週末に波乱、雇用統計ショックの余波が続く可能性~

■予想レンジ(8/4~8/8) NYダウ 42,800ドル~44,600ドル

7月最終週の米国株式市場は、週初はEUとの関税交渉合意が好感され、S&P500とナスダック総合は史上最高値を更新するなど堅調に始まりましたが週半ばに開催されたFOMCでパウエル議長が利下げに慎重な姿勢を示したことで相場の重しとなると、週末8月1日に発表された7月の雇用統計で非農業部門雇用者数が市場予想を大幅に下回り、過去2カ月分も大幅に下方修正されたことで景気後退懸念が強まり、相場は急落しました。週間騰落率はNYダウが2.92%安、S&P500が2.36%安、ナスダック総合が2.17%安と、いずれも反落しました。

業種別では、好決算を発表したメタが買われた通信が週間で上昇した一方、景気敏感株を中心に幅広いセクターが売られました。特にアマゾンのクラウド事業の慎重な見通しが嫌気された一般消費財や、半導体に利益確定売りが入り、情報技術が軟調でした。個別では決算内容が好感されたマイクロソフトが上昇、アップルは関税の駆け込み需要が思わぬ業績上振れ要因となりました。またトランプ大統領が製薬大手に対し薬価引き下げを要求したことを受け、メルクやファイザーなどの医薬品株も売られました。債券市場では、週末の雇用統計悪化を受けて9月の利下げ観測が急浮上、米10年債利回りは週間で大きく低下し、4.21%台で取引を終えました。

今週の米国株式市場は、前週末の雇用統計ショックの余韻が残る中、重要な経済指標の発表も少なく、神経質な展開が予想されます。市場の関心は、景気の先行きとFRBの金融政策の方向性に集中している模様で経済指標では5日発表の7月のISM非製造業景況指数が注目され7月の雇用統計で示された労働市場の急激な冷え込みが、サービス業の景況感にどのような影響を与えているかを見極める必要がありそうです。企業決算では半導体のAMD、データ分析のパランティアや原発関連企業等が発表を予定し、個別物色の材料となりそうです。また前週末の雇用統計を受けて金融当局者の見解に変化があるかどうかが注目されます。市場のボラティリティは高い状態が続くとみられ、高官発言や経済指標の結果次第では相場が大きく変動する可能性もあります。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

IT大手による活発なAI投資続く、中国向けAI用GPUの出荷再開はプラス

・メタ・プラットフォームズ(META)

広告収入の成長加速 自社開発AIを収益拡大に有効利用

・オラクル(ORCL)

ソフトウェア世界2位、マルチクラウド戦略でクラウド市場で大躍進の期待