「IwaiCosmo Weekly Letter」

2025年7月 7日日本株~相互関税警戒も一段安は回避へ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~相互関税警戒も一段安は回避へ~

■予想レンジ(7/7〜7/11) 日経平均株価 39,300円~40,500円

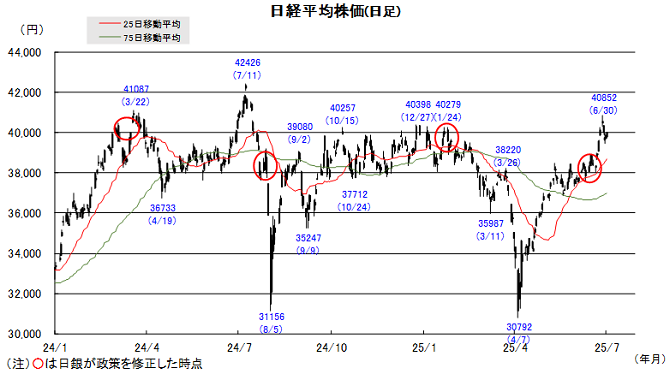

先週の日経平均株価は339円安と4週ぶりに反落、4万円台回復の達成感やトランプ大統領の対日関税を巡る強硬姿勢が一時警戒に繋がりました。高値圏銘柄への利益確定売りを誘った一方、銀行、鉄鋼、電力など出遅れ株への見直し買いや、ハイテクや好業績株の一角にはすかさず押し目買いも入り、全般底堅さを保ちました。

TOPIXバリュー指数や配当フォーカス指数はともに週間ベース続伸で終え、出遅れ感の強い割安株に修正高の動きが広がっています。海外投資家による日本株買い(前週まで13週連続と12年ぶりの記録)も継続、米株市場の堅調も背景に良好な需給は継続していると見られます。

ただ今週も9日に相互関税の延長期限を迎え、米政権の言動を注視しつつ動きづらい局面が続きそうです。例年通りETF分配金(8、10日がヤマ場)の捻出、週末ミニSQなど需給面での不安要素もあり、高い税率が提示された場合には39000円付近まで下値を試す可能性もありそうです。想定内の結果となれば年初来高値(40487円)を上回る期待も高まります。

■日本株~週間注目銘柄~

・東京エレク(8035) 中国減少を旺盛なAI需要でカバー、2期連続の最高益へ

・KADOKAWA(9468) ソニーが10%出資、ゲーム堅調、IPビジネスの拡大に期待

・IHI(7013) 「原発」「防衛」「航空機エンジン」と切り口豊富、2期連続最高益更新へ

・三菱UFJ(8306) 「金利ある世界」を追い風に業績拡大、今期最終利益は初の2兆円へ

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米関税政策を注視~

■予想レンジ(7/7〜7/11) ドル円相場 1㌦=142.00円~147.00円

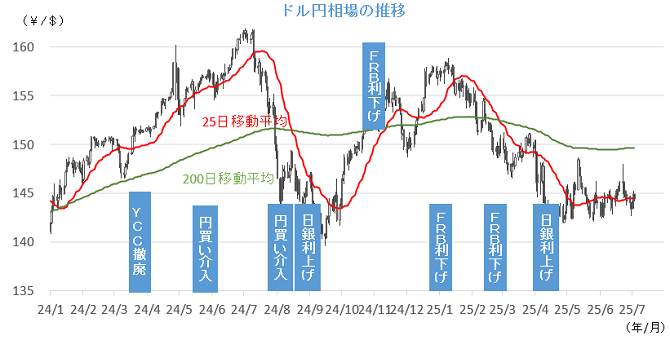

先週は、ドル安進行にブレーキが掛かる展開となりました。6月の米雇用統計やISM非製造業景気指数などの上振れを受けてFRBによる早期利下げ観測が後退、トランプ減税の延長など看板政策を盛り込んだ財政調整法案が成立の運びとなり、米景気の先行き不安が和らいだこともドルを下支えたとみられます。

一方、「タカ派」と目される日銀の高田審議委員が「足元はいったん利上げの休止局面」と発言したことは、改めて円の買いづらさを意識させる格好となりました。その結果、ユーロは対ドルで21年9月以来、対円では24年7月以来のそれぞれ高値を付けるなど、主役の座を確固たるものとしています。

今週は、相互関税の上乗せ部分の猶予期間である9日を迎えるため、米政権の出方を改めて注視していくことが肝要と捉えています。トランプ米大統領の不規則発言に振り回される場面なども想定しておく必要があるほか、参院選序盤の動きからも目を離せないことになりそうです。

■主な注目イベント

◇7日(月)

5月の毎月勤労統計(厚労省、8:30)、5月の景気動向指数速報値(内閣府、14:00)、

消費活動指数(日銀、14:00ごろ)、5月のユーロ圏小売売上高

◇8日(火)

6月の貸出・預金動向(日銀、8:50)、5年物国債の入札(財務省、10:30)、

6月景気ウオッチャー調査(14:00)、豪中銀が政策金利を決定、5月米消費者信用残高

◇9日(水)

6月工作機械受注額(速報値、15時以降)、9月~5月期決算=SHIFT、

ニュージーランド中銀が政策金利を決定、6月中国CPI、PPI(10:30)、マレーシアが政策金利を発表、

米連邦公開市場委員会(FOMC)議事要旨(6月17~18日開催分、10日3:00)

◇10日(木)

対外・対内証券売買契約(週間、財務省、8:50)、6月企業物価指数(日銀、8:50)、

20年物国債の入札(財務省、10:30) 、6月オフィス空室率(三鬼商事、11:00)、

7月の日銀地域経済報告(さくらリポート)、決算=セブン&アイ、ファストリ、

韓国中銀が政策金利を発表、タイが休場、米新規失業保険申請件数(21:30)、

米連邦準備理事会(FRB)のウォラー理事が講演(11日2:15)

◇11日(金)

株価指数オプション7月物の特別清算指数(SQ)算出、6月投信概況(15:00)、

決算=ローツェ、イオン、良品計画

(注)時間は日本時間

■米国株~相互関税の上乗せ分の交渉期限の行方を見守る~

■予想レンジ(7/7~7/11) NYダウ 43,900ドル~45,500ドル

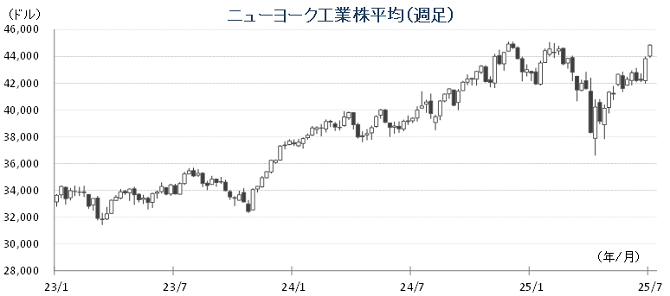

7月第1週の主要3株価指数は週間ベースで揃って続伸、NYダウは3週続伸して2月上旬以来の高値で終えたほか、S&P500指数とナスダック指数は週末にかけ過去最高値を更新しました。月初の市場では、前期に上昇を牽引したモメンタム株から出遅れていたバリュー株へのローテーションが顕著となり、ストレステストを合格し、株主還元を発表した大手銀行株が買われ、KBW銀行株指数は11連騰を記録するなど、相場を押し上げました。週間騰落率(カッコ内は年初来騰落率)はNYダウが2.3%高(+5.4%)、S&P500が1.7%高(+6.8%)、ナスダック総合は1.6%高(+6.7%)となりました。S&P500業種別では通信が軟調なった半面、素材や情報技術、金融といった景気敏感株が相場を主導しました。個別では、AIモデルの刷新への期待からアップルが週間+6.2%と大幅に上昇した一方、トランプ前大統領との対立が嫌気されたテスラは同2.6%下落しました。債券市場では、市場予想を上回る6月雇用統計の結果を受けて早期利下げ観測が後退し、短期金利が大きく上昇(2年債利回り:前週末3.75%→3.88%)しました。商品市場では、前週に地政学リスクの緩和で急落したWTI原油先物が反発したほか、金先物価格も3週ぶりに上昇しました。

市場の焦点は、強い結果となった6月の雇用統計や大型減税・歳出法案の成立といった重要イベントが一巡し、再びトランプ政権の関税政策へと移っています。今週最大の注目点は、7月9日に期限を迎える相互関税上乗せ分の猶予期間の結末と考えられます。トランプ大統領の強硬な姿勢から、日本などに対し想定を超える高関税が課され、市場が不安定化するリスクに警戒が必要です。なお、雇用統計の結果が強かったため、9日に公表されるFOMC議事要旨への市場反応は限定的とみられます。外交面では、中東情勢のリスクを低下させる可能性のある米国とイランの核協議再開も注目材料となりそうです。25年4-6月期決算シーズンの始まりの週でもあり、10日にデルタ航空が、15日にJPモルガンやシティグループ等が予定しています。業績変動要因は、関税の悪影響とAI投資・効力の好影響がせめぎ合うものとなりそうですが、後者が勝ることを期待します。

■外国株・週間注目銘柄

・オラクル(ORCL)

ソフトウェア世界2位、マルチクラウド戦略でクラウド市場で大躍進の期待

・ブロードコム(AVGO)

カスタムAI半導体で業界をリード、業績堅調 株価の反発余地は大きいビストラ(VST) 米独立系電力会社、原発保有数2位 AI電力需要増のIT大手に電力を供給