「IwaiCosmo Weekly Letter」

2025年6月30日日本株~過熱感くすぶるも4万円台固めへ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

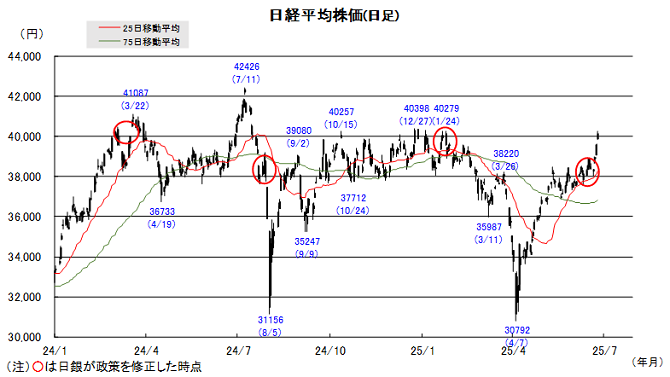

■日本株~過熱感くすぶるも4万円台固めへ~

■予想レンジ(6/30〜7/4) 日経平均株価 39,700円~40,700円

先週の日経平均株価は1747円高と大幅に3週続伸し約半年ぶりに4万円台を回復、TOPIXとともに年初来高値を更新しました。米NASDAQが年初来高値を付けるなど、AI分野の成長期待が復活、米利下げ期待や中東警戒の緩和、各国通商協議の進展気運も支えとなりました。先行した中型株・小型株指数はともに史上最高値。

足元一段高を牽引した半導体分野では中核の米エヌビディア、(日本)アドバンテストがそろって上場来高値を更新、利食いを交えながら順次、周辺銘柄にも物色が広がっています。防衛・IP・優良小売などの注目テーマや、バリュー系・主力株など出遅れ銘柄にも循環が波及し、全般売りづらい地合いを保っています。

今週は四半期末を挟み重要経済指標が相次ぐほか、7月9日の相互関税の延長期限を睨み、高値圏銘柄を中心に手仕舞い売りが広がる可能性もありそうです。ETFの配当金捻出売りも意識されるタイミングにあたり、ややディフェンシブな投資姿勢を意識したい局面です。7-8月は例年高利回り銘柄優位の傾向が強く、短期波乱にも強い割安系の出遅れ株に注目したいところです。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテスト(6857)

SoCテスタにAI特需、前期営業益3倍弱、今期も2桁増益へ

・IHI(7013)

航空エンジン・防衛・宇宙事業が順調に伸びている

・任天堂(7974)

6月5日発売、「スイッチ2」への関心高まる

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

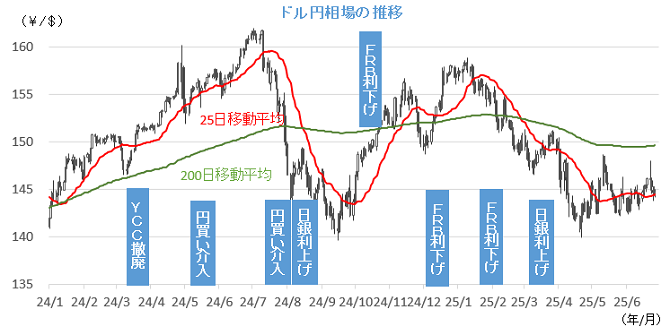

■ドル円~米早期利下げへの思惑や関税交渉を注視~

■予想レンジ(6/30〜7/4) ドル円相場 1㌦=142.50円~146.50円

先週は、ドルが主要通貨に対して軒並み弱含む展開となりました。中東情勢の緊張緩和を背景に「有事のドル買い」が一服するなか、トランプ米大統領の次期FRB議長人事を巡る発言を受けて、早期米利下げ観測が浮上するとともに米金融政策への政治介入を嫌う動きが広がったためです。

ドルの総合的な強さを示すドル指数(DXY)はおよそ3年3ヵ月ぶりの低水準に沈んでいますが、「日銀は早期利上げに慎重」との見方を覆せなかった円はやや精彩を欠く格好となりました。代わって主役の座を射止めたのがユーロで、国防費増強による景気回復期待と金利先高観が魅力となっている模様です。

今週は、米早期利下げへの思惑や関税交渉の行方を注視していくことが肝要となる見通しです。週末の雇用統計に向けて相次ぐ米主要経済指標への関心は否が応でも高まらざるを得ず、相互関税の上乗せ部分の猶予期限である7月9日に向けて、米政府の動きからも目を離せないことになりそうです。

■主な注目イベント

◇6月30日(月)

5月鉱工業生産速報値(8:50)、5月自動車輸出実績(13:00)、5月住宅着工統計(14:00)、

3~5月期決算=Jフロント、高島屋 スタンダード上場=レント、グロース上場=リップス、

6月の中国製造業購買担当者景気指数(PMI、10:30 )、非製造業PMI(10:30)

◇7月1日(火)

6月の日銀全国企業短期経済観測調査(短観、8:50)、10年物利付国債入札(10:30)、

6月の財新中国製造業PMI(10:45)、香港市場が休場、ユーロ圏消費者物価指数速報値、

パウエル米FRB議長が欧州中央銀行(ECB)主催「ECBフォーラム」の討議参加(22:30)、

6月米ISM製造業景況感指数(23:00)、5月米雇用動態調査(JOLTS、23:00)

◇2日(水)

6月国内ユニクロ既存店売上高(15:30以降)、5月ユーロ圏失業率、6月ADP全米雇用リポート(21:15)

◇3日(木)

参院選公示、30年物国債入札(財務省、10:30)、高田審議委員が挨拶(10:30)、会見14:00)、

9~5月期決算=霞ヶ関C、6月の財新中国非製造業PMI(10:45)、

6月の米雇用統計(21:30)、米新規失業保険申請件数(21:30)、5月米貿易収支(21:30)、

6月の米ISMサービス業景況感指数(23:00)、5月米製造業受注(23:00)、

独立記念日の前日で米株式債券市場が短縮取引

◇7月4日(金)

5月の家計調査(総務省、8:30)、3~5月期決算=安川電、東証グロース上場=ヒット、

独立記念日の祝日で米全市場休場

(注)時間は日本時間

■米国株~高値更新後の楽観ムードが続く見込み~

■予想レンジ(6/30~7/4) NYダウ 42,700ドル~44,500ドル

6月第4週の主要3株価指数は週間ベースで揃って上昇、中東情勢の緊張が和らいだことが好感され、S&P500指数とナスダック指数は週末に3ヵ月超ぶりに過去最高値を更新しました。半導体やAI関連銘柄が大きく買われ、特に大型ハイテク株の好調が目立ち、エヌビディアが週間+9.7%、メタ・プラットフォームズが+7.5%となる等、市場全体の上昇を牽引し、週間騰落率(カッコは年初来)はNYダウが3.82%高(3%高)、S&P500が同3.4%高(5.0%高)、ナスダック総合は同4.3%高(5.0%高)となりました。S&P500業種別の週間騰落(カッコは週間騰落率)では9業種が上昇、2業種が下落、通信が6%超の急伸、情報技術、一般消費財、金融、資本財など、ハイテク業種・景気敏感業種が買われ、エネルギーと不動産がマイナスとなりました。債券市場では早期利下げ観測が高まり、短期金利が大きく低下(2年債利回り:3.748%)商品市場では、金先物価格が下落したほか、WTI原油価格はイスラエル・イラン紛争の合意から週間12%以上も下落し、23年3月以来の大きな下落率を記録しました。個別ではテスラがロボタクシーサービス開始を好感して週前半に大幅高となったほか、空売りされていた銘柄を買い戻す動き(ショートカバー)も活発化しました。

今週は7月4日が独立記念日のため休場、4営業日の商いとなり、7月3日に6月雇用統計が発表される予定です。市場では投資家の強気な姿勢が戻り、中東情勢の緊張が和らいだことなどから金融市場には楽観的なムードが広がっており、今週もその流れが続きそうです。週末に米上院、税制・歳出法案の採決を進めることが決まり、ポジティブ材料視されそうです。一方、上院修正案には新車のEV販売に対する7500ドルの税額控除を9月30日に終了させる内容が含まれ、イーロン・マスク氏が再び、トランプ政権批判を再び強めたことから、テスラ株にはネガティブ材料となるでしょう。他、週末にトランプ政権がAI技術の拡大を支えるためのエネルギー供給増強を目的とした大統領令を計画していると報じられたり、データセンター建設の許認可手続きを簡素化することを検討していると報じられたことから、データセンターや原子力関連銘柄は注目されそうです。

■外国株・週間注目銘柄

・テスラ(TSLA)

6月にテキサス州でロボタクシーと低価格EV生産が始動、期待が再び高まる・ブロードコム(AVGO)

カスタムAI半導体で業界をリード、業績堅調 株価の反発余地は大きい・ネットフリックス(NFLX)

動画配信大手、広告付プラン会員数が順調な伸び、上値余地有りか