「IwaiCosmo Weekly Letter」

2025年6月16日日本株~38,000円付近のレンジ継続、下値限定か~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

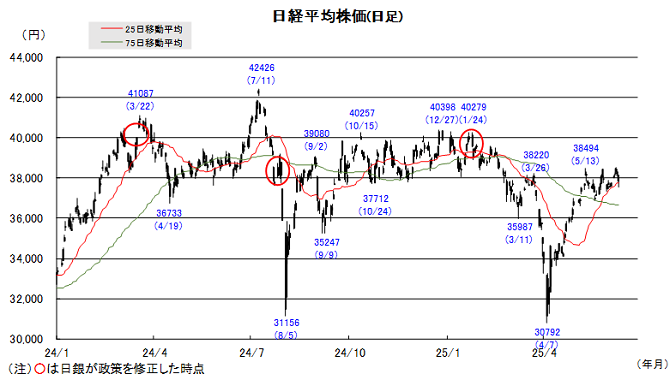

■日本株~38,000円付近のレンジ継続、下値限定か~

■予想レンジ(6/16〜6/20) 日経平均株価 37,500円~38,400円

先週の日経平均株価は92円高と小幅反発で終えました。米景気への警戒緩和や米中協議進展への期待を支えに、一時38500円台を付ける場面もありましたが、週末にはイスラエルがイランに直接攻撃を行ったことで急失速、米関税政策に再び不透明感が増したことも手仕舞い売りに繋がりました。

地政学リスクが高まる場面では、防衛関連に加え、外部環境の影響を受けづらいゲーム・IP関連や好業績内需株への物色が見られ、相場の底堅さにも寄与しています。海外投資家の10週連続買い越しや個人投資家の9週ぶり買い越し転換など、需給面で厚みを増すデータが散見され、自社株買い拡大とともに相場の支えとなっています。

今週はG7サミットや日米首脳会談、日米の金融政策会合が開催され、中東警戒も含め特に前半神経質な展開が予想されます。今月末に掛け過去最高規模とされる配当再投資などの好需給が支えとなり、38000円付近を維持できれば、ふたたび上値トライの気運が広がる可能性もあると見ています。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテスト(6857)

SoCテスタにAI特需、前期営業益3倍弱、今期も2桁増益へ

・IHI(7013)

航空エンジン・防衛・宇宙事業が順調に伸びている

・任天堂(7974)

6月5日発売、「スイッチ2」への関心高まる

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

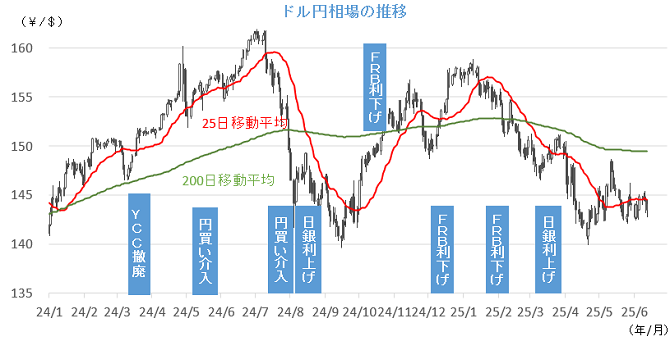

■ドル円~ドル買い進めづらい地合いが継続~

■予想レンジ(6/16〜6/20) ドル円相場 1㌦=142.00円~146.20円

先週は、ドルが主要通貨に対して売られる展開となりました。トランプ米大統領が各国との関税交渉を強引に進める意向を示したことを受けて投資家心理が委縮、国際マネーの「米国離れ」の動きが改めて広がったためで、ドルの総合的な強さを示すドル指数はおよそ3年3ヵ月ぶりの安値に沈んでいます。

一方で円相場は、日銀による早期追加利上げ観測の後退や財務省の国債発行計画見直しへの思惑などを背景とする金利低下が重荷となり、ドル以外の通貨に対しては上値の重い展開を辿りました。中東情勢の緊迫化を受けた円買いも限定的なものに留まり、ユーロやスイスフランの後塵を拝しました。

今週は、中東情勢の行方を窺いつつも、ドルを買い進めづらい地合いが継続することになりそうです。G7首脳会議(15~17日)の開催に絡んで米国との関税交渉が大きく進展するとの期待が後退していることが響く格好で、金融政策の現状維持が見込まれている日米の金融政策会合を無難に通過できるかが肝要となる見通しです。

■主な注目イベント

◇16日(月)

5月の中国70都市の新築住宅価格動向(10:30)、中国小売売上高、工業生産高(11:00)、

1~5月の中国不動産開発投資(11:00)、1~5月の中国固定資産投資(11:00)、

6月のニューヨーク連銀製造業景況指数(21:30)、米20年物国債入札

◇17日(火)

日銀金融政策決定会合の結果発表、日銀の植田和男総裁が記者会見、ZEW独景気予測調査、

5月の米小売売上高(21:30)、5月の米鉱工業生産設備稼働率(22:15)

6月の全米建設業協会(NAHB)住宅市場指数(23:00)

◇18日(水)

4月の機械受注(内閣府、8:50)、5月の貿易統計(8:50)、

実質輸出入の動向(14:00ごろ)、5月の訪日外国人客数(日本政府観光局、16:15)、

インドネシア中央銀行が金融政策を発表、

5月の英CPI、米新規失業保険申請件数(21:30)、5月の米住宅着工件数(21:30)、

米連邦公開市場委員会(FOMC)結果発表(19日3:00)、

パウエル議長記者会見(19日3:30)◇19日(木)

5年物国債の入札(財務省、10:30)、フィリピン中央銀行が金融政策を発表、

英中銀が政策金利を決定、トルコ中銀が政策金利を決定、

奴隷解放記念日の祝日で米全市場が休場

◇20日(金)

5月の全国CPI(総務省、8:30)、東証スタンダード上場=伊澤タオル、

JPX山道CEOの記者会見(15:30)、

植田総裁が全国信用金庫大会であいさつ(15:40)、

6月の中国最優遇貸出金利(LPR、10:00)、5月の英小売売上高

注)時間は日本時間

■米国株~重要イベント集中、中東情勢を注視しながらFOMCを消化へ~

■予想レンジ(6/16~6/20) NYダウ 41,800ドル~42,800ドル

6月第2週の主要3株価指数は揃って週間ベースで反落。週初は米中通商協議への期待感から値を伸ばしたものの、週半ばは利益確定売りに押され反落、週末はイスラエルとイランを巡る地政学リスクが急激に高まったことで売りが優勢となりました。週間騰落率(カッコは年初来)はNYダウが1.3%安(0.8%安)、S&P500が同0.39%安(1.6%高)、ナスダック総合は同0.6%安(0.5%高)となりました。S&P500業種別の週間騰落(カッコは週間騰落率)では4業種が上昇、7業種が下落、原油急騰を受けてエネルギーが5.7%高と値上り率トップ、ヘルスケア、公益、一般消費財が値上りした一方、金融、情報技術、素材、生活必需品等が値下がりしました。米長期金利(10年債利回り)は前週末4.50%から4.40%へ低下、5月の消費者物価と生産者物価が相次いで市場予想を下回り、ニューヨーク連銀の調査でも消費者のインフレ期待の低下が示されました。これらの結果はインフレの落ち着きを示唆し、市場ではFRBによる9月までの利下げ期待が高まりました。個別ではエヌビディアが欧州でPRイベントを開催し、ドイツに産業用AIクラウドプラットフォームを構築し欧州事業を強化する計画を発表しました。一方ボーイングは中東での大量契約により5月の受注が23年12月以来で最多となったものの、エアインディアの787型機が墜落し初の死亡事故となったことで株価が急落しました。またオラクルは、AI関連の旺盛な需要を背景に市場予想を上回る第4四半期決算と力強い将来の成長見通しが好感され急伸しました。

今週は中東情勢を注視、リスクオフ商状の沈静化を見極めながら、複数の重要イベントを消化することになりそうです。16~17日にはG7首脳会議がカナダで開催され、通商交渉の進展が期待されます。市場の注目点は17日から18日にかけて開かれるFOMC、終了後にはパウエル議長の記者会見と最新の経済予測が発表され、市場では年後半の利下げの可能性を探ることになるでしょう。経済指標では16日にニューヨーク連銀製造業景況指数、17日に5月の小売売上高や鉱工業生産などが発表予定です。なお19日は奴隷解放記念日の祝日で休場となります。

■外国株・週間注目銘柄

・テスラ(TSLA)

6月にテキサス州でロボタクシーと低価格EV生産が始動、期待が再び高まる

・ブロードコム(AVGO)

カスタムAI半導体で業界をリード、業績堅調 株価の反発余地は大きい

・ネットフリックス(NFLX)

動画配信大手、広告付プラン会員数が順調な伸び、上値余地有りか