「IwaiCosmo Weekly Letter」

2025年5月26日日本株~トランプ警戒再燃も下値限定~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

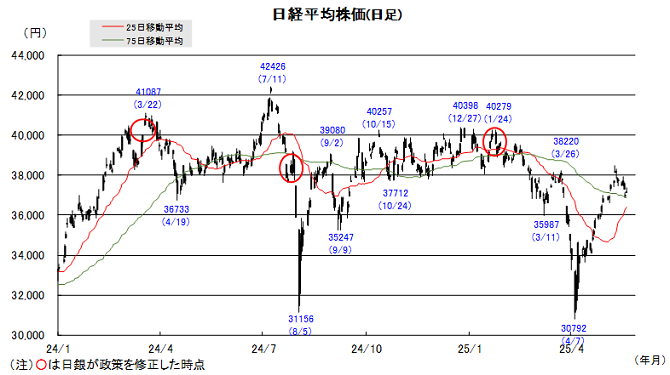

■日本株~トランプ警戒再燃も下値限定~

■予想レンジ(5/26〜5/30) 日経平均株価 36,700円~37,700円

先週の日経平均株価は593円安と6週ぶりに反落しました。財政懸念の高まりで米トリプル安の様相を示すなか、国内金利も上昇し円高が進行、ここ1ヵ月余りの株価急回復に対する反動もあり利益確定の動きが広がりました。決算一巡に伴い商いは細りましたが、業績やテーマ等に着目した個別下値買いは健在で底堅さも示しました。

東証プライム合計で今期経常利益見通しは3%減(SBG除)、期初の慎重姿勢や増益見込み企業の多さ(全体の6割超)から、今後増益転換の可能性を十分に感じさせます。自社株買いの加速(取得枠累計で前年比3割増ペース)や、配当積極化は想定以上といえ、海外投資家等による日本見直し買いが継続すると見ています。

心理的、需給面ともに節目38000円付近での戻り売りがやや重荷と見られますが、日米交渉の進展や円高一服、米国株の上値トライ、エヌビディア決算(28日)などで早期上抜けの可能性も意識されます。ただ今週は、足元警戒が強まる日米金利や円相場に影響しそうな経済指標も相次ぎます。業績期待の高い銘柄や環境に左右されづらい内需ディフェンシブ株、高利回り株などを中心に押し目買い重視で対応したい場面です。

■日本株~週間注目銘柄~

・富士通(6702)

国内ITが官民とも好調、標準化システム等のコンサル急増

・サンリオ(8136)

マイメロ・クロミの周年効果、複数キャラが収益貢献

・東京エレク(8035)

AIブーム継続、PC・スマホ回復で半導体設備投資旺盛

・スギHD(7649)

インバウンドで化粧品など好調、M&Aで調剤強化

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

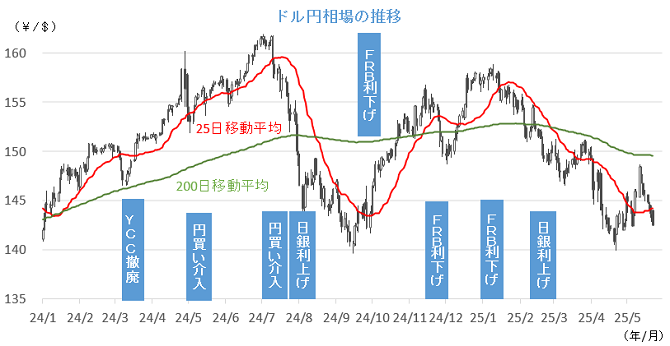

■ドル円~日米の金利動向をあらためて注視~

■予想レンジ(5/26〜5/30) ドル円相場 1㌦=141.50円~145.50円

先週も、ドルの上値が重い展開が継続しました。注目された日米財務相会合では「為替の水準は議論にならなかった」ことが明らかとなり、一時盛り上がった「米政府が円安是正を迫る」との思惑は大きく後退したものの、ドルを買いづらいとのムードが拭えなかったためで、142円台に突入する場面もありました。

米国の信認低下のきっかけとなった関税政策を巡る不透明感がなおくすぶる下で、トランプ氏が掲げる大型減税の恒久化に向けた法案調整が進み、財政規律の緩みも意識され始めたことが背景です。中東情勢が再び緊迫し、安全通貨とされる円を選好する動きを後押しした面もあったとみられます。

根強い米国不信は今後も尾を引く公算が高そうですが、今週は日米の金利動向を注視することが肝要と捉えています。米国においては大型減税を盛り込んだ税制・歳出法案の行方、国内においては40年物国債入札(28日)が焦点で、当局者発言などへの反応からも目を離せないことになりそうです。

■主な注目イベント

◇26日(月)

4月の外食売上高(日本フードサービス協会、14:00)、メモリアルデーの祝日で全米市場休場

◇27日(火)

4月企業向けサービス価格指数(8:50)基調的なインフレ率を捕捉するための指標(14:00)、

日銀の植田総裁が日銀金融研究所主催2025年国際コンファランスで開会挨拶(9:00)、

株主総会=セブン&アイ、1-4月中国工業企業利益(10:30)、4月米耐久財受注額(21:30)、

S&Pコアロジックケースシラー住宅価格指数(22:00)、5月の米消費者信頼感指数(23:00)

◇28日(水)

40年物利付国債の入札(財務省、10:30)、三菱重が事業計画進捗説明会(15:30)、

ニュージーランドが政策金利を発表(11:00)、NY連銀ウィリアムズ総裁が日銀主催の討議に参加(9:00)、

米FOMC議事要旨(29日3:00)、海外2~4月期決算=エヌビディア、セールスフォース

◇29日(木)

5月の消費動向調査(内閣府、14:00)、ソニーGが金融インベスターデイ(14:30)、

韓国中銀が政策金利を発表、インドネシア市場が休場、南アフリカ中銀が政策金利を発表、

1~3月期の米実質国内総生産(GDP)改定値(21:30)、米新規失業保険申請件数(21:30)

◇30日(金)

4月有効求人倍率 、失業率(8:30)、5月都区部CPI(8:30)、4月鉱工業生産速報値(8:50)、

4月の商業動態統計(経産省、8:50)、4月の自動車輸出実績(自工会、13:00)、

インド1~3月期と2024年度のGDP速報値、台湾、インドネシア市場が休場、

4月米個人所得個人消費支出(PCE、21:30)、5月米消費者態度指数(確、ミシガン大調べ、23:00)

◇31日(土)

5月中国製造業PMI、非製造業PMI(10:30)

注)時間は日本時間

■米国株~エヌビディア決算で投資家心理の安心感広がるか~

■予想レンジ(5/26~5/30) NYダウ 41,000ドル~42,900ドル

5月第3週の主要3株価指数は、揃って週間ベースで反落。週間騰落率(カッコは年初来)は、NYダウが2.5%安(2.2%安)、同2.6%安(1.3%安)、ナスダック総合は同2.5%安(3.0%安)とそれぞれ年初来騰落は再びマイナスに転じました。 S&P500業種別の週間騰落では全11業種が下落、中でもエネルギー、情報技術、不動産、一般消費財、金融セクターが週間3%超の下落となった半面、生活必需品や通信が同1%未満の小幅な下げに止まりました。前週末のムーディーズによる米国債格下げ(「Aaa」→「Aa1」)があったものの、概ね織り込み済みの反応でした。週後半にトランプ大統領の「Big Beautiful Bill法案」が下院を通過しましたが、財政赤字拡大への懸念から市場は株安・通貨安・債券安のトリプル安が示現、また20年国債入札も低調でした。通商面では、トランプ大統領がEU輸入品への50%関税を示唆し、関税問題が再燃した一方、ベッセント財務長官は大型貿易合意の見込みがあるとしました。個別では、トランプ大統領の関税発言が嫌気されたアップルが週間7.6%安、またセキュリティ大手のパロアルトネットワークスは3Q決算実績、4Q会社計画ともにまちまちの決算後に株価は軟調となり、データベース管理のスノーフレークは通期計画の上方修正を伴う好決算で週間+9.3%、税務・会計ソフトのインテュイットは3Q決算の納税シーズンに中核事業の成長の再加速が確認され週間+7.4%

今週の米国株は、週初(26日)がメモリアルデーの祝日休場のため4営業日となる中、関税や高金利等の懸念要因がつきまとい、上値が重いと思われるものの、下値を切り上げる銘柄も多いでしょう。通商交渉では日米通商交渉の4回目が予定されるほか、注目のマクロ指標では30日の4月コアPCEデフレータがあります。原油市場では28日のOPEC+閣僚級会合等でさらなる増産が決定されると下押し圧力につながる可能性があります。個別ではエヌビディアやセールスフォース、シノプシスが28日に、コストコホールセール、ゼットスケーラー、マーベル・テクノロジーズが29日に決算発表を予定、エヌビディアの決算は、最新GPUブラックウェルの本格生産が貢献、高成長が確認され今後の粗利益率の改善が見込まれれば、AI関連全体のポジティブ材料になると見られます。

■外国株・週間注目銘柄

・テスラ(TSLA)

6月にテキサス州でロボタクシーと低価格EV生産が始動、期待が再び高まる

・ブロードコム(AVGO)

カスタムAI半導体で業界をリード、業績堅調 株価の反発余地は大きい

・ネットフリックス(NFLX)

動画配信大手、広告付プラン会員数が順調な伸び、上値余地有りか