「IwaiCosmo Weekly Letter」

2025年4月28日日本株~内外とも好調決算で戻り継続~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~内外とも好調決算で戻り継続~

■予想レンジ(4/28〜5/2) 日経平均株価 35,400円~36,400円

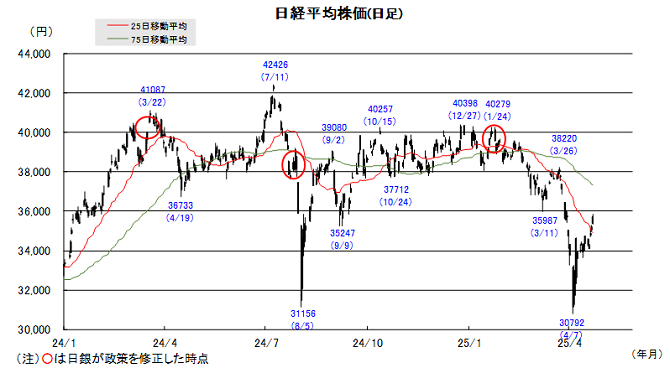

先週の日経平均株価は975円高と大幅続伸。イースター休暇が重なった週明けこそ、トランプ発言を受けた「米トリプル安」が響きましたが、週半ば以降は関税政策を巡る米首脳の柔軟な発言が相次ぎ、主要国揃って修正高の展開となりました。日米ハイテク企業の決算発表も好感され、相互関税発表(4/3)で空けたマドを埋めました。

24日「日米財務相会談」でも為替目標の要求はなく、通商交渉全般の順調な進展が窺えます。ドル円相場143円台への回復で直近2年ほどの支持ライン割れが回避された格好で、株とともに最悪期通過の感触が強まっています。ニデック、富士通、ファナックなどは決算後大幅高となり、業績への評価とともに安心感に繋がっています。

今週も米政権の動向次第で上下動が見込まれますが、日米主要企業の決算発表、日米通商交渉2回目(30日~)、重要経済指標の発表も注目されます。戻り一服感が意識される場面がありえる一方、還元強化や成長投資、IP評価、割安感など独自の強みが、日本株優位を支える可能性もありそうです。

■日本株~週間注目銘柄~

・三井住友FG(8316) 3Q純利益1兆円超え、進捗率98%で通期上振れに期待

・アシックス(7936) ブランドイメージ向上で前期は8割超の増益、最高益続く

・任天堂(7974) スイッチ2発表で、来期以降の成長期待に注目。映画等も

・三菱電(6503) 防衛事業の営業益を5年で4倍へ。電力向け堅調で今期も最高益

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~米主要経済指標への関心高まる状況~

■予想レンジ(4/28〜5/2) ドル円相場 1㌦=142.00円~146.00円

先週は、値動きの荒い展開を辿りました。トランプ米大統領のパウエルFRB議長批判が「米国売り」を再燃させ、昨年9月16日以来およそ7ヵ月ぶりに140円を突破する場面がありましたが、その後はトランプ氏が「変心」し、手のひら返しの発言が利益確定や持ち高調整目的のドル買い戻しを促したためです。

24日に開催された日米財務相会談において、一部で取り沙汰されていた「円安是正」などへの言及は見送られたことも、円買い・ドル売りの勢いを削ぐ方向に作用した模様です。もっとも朝令暮改を繰り返すトランプ氏への不信感が消えたわけではなく、ドルを買い進めづらいムードはくすぶり続けています。

今週は、FRB高官が金融政策に関する発言を自粛するブラックアウト期間に入るため、週末の雇用統計に向けた一連の米主要経済指標への関心が一段と高まることになりそうです。トランプ発言に振り回される度合いが小さくなるかにも注目で、日銀の金融政策会合(4/30~5/1)は無難通過で材料視されないとみています。

■主な注目イベント

◇28日(月)

決算=さくらネット、OLC、TOTO、コマツ、日立、三菱電、ソシオネクス、NEC、TDK、

豊田通商、大和証G、岡三、いちよし、日本取引所、東京メトロ、東ガス、レーザーテク

◇29日(火)

4月の米消費者信頼感指数(23:00)、3月の米雇用動態調査(JOLTS、23:00)、東京休場

◇30日(水)

3月の鉱工業生産速報値(経産省、8:50)、3月の商業動態統計(経産省、8:50)、

4月の中国製造PMI、財新中国製造業PMI、決算=牧野フ、村田製、東エレク、R東日本、

JR東海、商船三井、関西電、住友林、ユーロ圏GDP速報値、1-3月期台湾GDP、ベトナム休場、

4月のADP全米雇用リポート(21:15)、1~3月期の米実質国内GDP速報値(21:30)、

3月米個人所得個人消費支出(PCE)(23:00)、海外決算=メタ、マイクロソフト、キャタピラー

◇1日(木)

日銀金融政策決定会合の結果発表、日銀の植田和男総裁が記者会見(15:30)、

決算=HOYA、三井物、住友商 香港・中国・韓国・台湾、シンガポール、インド、ベトナム市場が休場、

週間の米新規失業保険申請件数(21:30)、4月米ISM製造業景況感指数(23:00)、

海外決算=アップル、アマゾンドットコム、アムジェン、マクドナルド

◇2日(金)

3月有効求人倍率、失業率 4月国内ユニクロ既存店売上高、決算=伊藤忠、丸紅、三菱商、JAL、

香港GDP 中国、ベトナム休場、4月米雇用統計(21:30) ユーロ圏消費者物価指数速報値

(注)時間は日本時間

■米国株~自社株買い再開で需給改善、通商交渉進展に期待~

■予想レンジ(4/28~5/2) NYダウ 39,000ドル~41,500ドル

4月第4週の主要3株価指数は、週間ベースでハイテク株中心に大幅反発、決算発表を通じて不透明感が和らいだほか、トランプ政権の通商政策の態度が軟化したなどを好感した買いが優勢となり、週末にかけ4日続伸となりました。週間騰落率(カッコは年初来)は、NYダウが2.5%高(▼5.7%)、S&P500は同4.6%高(▼6.1%)、ナスダック総合は同6.7%高(▼10.0%)と大幅上昇、他テキサスインスツルメンツやデータセンター関連のバーティブHD等の好決算を受けてフィラデルフィア半導体指数は同10.9%高(▼14.6%)と大幅反発。S&P500業種別の週間騰落(カッコは同変化率)では、生活必需品(▼1.4%)を除く10業種が上昇。値上り上位にはハイテク3業種の情報技術(+7.9%)、一般消費財(+7.4%)、通信サービス(+6.4%)が入り、これまで優勢だったディフェンシブ業種が相対的に出遅れました。変動性を示すVIX指数は同16.2%減の24.84ptへ大きく低下しました。

トランプ政権は対中関税について、145%から50~65%へ税率の引き下げ可能性が報じられたものの、中国側は交渉を否定しています。複数のFRB高官からはハト派的な発言が聞かれるようになった一方、金融機関のストラテジストは慎重な見方を維持、S&P500の年末目標を引き下げる動きも続いています。第1四半期決算はS&P500構成179社が発表済み(LSEG調べ)であり、EPSの事前予想上振れ企業の割合は73%(EPS成長率見込み・前年同期比+9.7%)、売上高の予想上振れ割合63%(同+4.4%)とまずまずの状況。今後2週間でエヌビディアを除くマグニフィセント7の決算結果が出揃う中、市場では関税対応に苦慮する声も目立つ半面、AI関連投資は堅調のままであるとの見方が多く聞かれるようになりました。

通商交渉の結果は読み切れないものの、最近の言動からトランプ大統領は景気悪化を恐れて早期決着して通商交渉の成果をアピールしたい意向が透けて見える様です。経済指標の悪化は想定されるものの、決算発表後は企業による自社買いも(自粛期間は2~5週間から発表後48時間)再開され、株式市場の需給環境改善も期待され、引き続き下値切上げの展開を想定します。

■外国株・週間注目銘柄

・テスラ(TSLA)

6月にテキサス州でロボタクシーと低価格EV生産が始動、期待が再び高まる

・ブロードコム(AVGO)

カスタムAI半導体で業界をリード、業績堅調 株価の反発余地は大きい

・パランティア・テクノロジーズ(PLTR)

政府から民間まで強いデータ分析ソフト企業、5/5決算