「IwaiCosmo Weekly Letter」

2025年3月10日日本株~調整一巡感広がる可能性も~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~調整一巡感広がる可能性も~

■予想レンジ(3/10〜3/14) 日経平均株価 36,600円~37,600円

先週の日経平均株価は268円安と3週続落。米関税政策や円高警戒等で連日下値模索を強いられましたが、ドイツ財政規律の緩和やカナダ・メキシコ関税の一部猶予を好感する場面もあり、37000円台を中心に乱高下を繰り返しました。半導体株安や円急伸が響いた7日はザラ場中持ち直しの動きを示すも、800円超急落で半年ぶり安値を付けました。

欧州同様に防衛関連が急伸し、欧州比率の高い銘柄への買いも目を引きました。期末接近や円金利上昇も背景に、銀行、海運、商社、鉄鋼など高利回り銘柄への買い姿勢も持続、TOPIXの底堅さに繋がりました。値嵩株の調整が尾を引く日経平均も割安感や好業績を支えに、連日の下ヒゲ形成を見せ、下値抵抗感を醸し出しています。

今週もトランプ政策や為替動向を睨みながら、神経質な展開が続きそうです。毎月勤労統計、春闘動向のほか、米物価指標の発表も重なり、メジャーSQ(14日)接近のなか、短期波乱の懸念も残ります。一方で配当権利取りによる下支えや、季節パターン(年初売り一巡から3-4月に値戻し)への意識から、リバウンド気運が浮上する可能性にも留意したい場面です。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・日立製作所(6501)

再生可能発電向けの送配電事業やITサービスが好調

・太平洋セメント(5233)

米国子会社好調、国内セメントも収益改善

・寿スピリッツ(2222)

10-12月のインバウンド売上高は前年比4割増

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

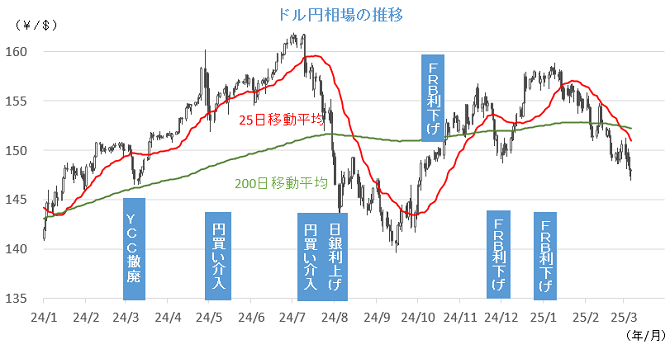

■ドル円~2月の米物価指標への関心強まる見通し~

■予想レンジ(3/10〜3/14) ドル円相場 1㌦=146.50円~150.50円

先週は徐々に円買い圧力が強まり、約5ヵ月ぶりに1㌦=146円台に突入する場面がありました。米関税政策については強弱交錯の反応でしたが、ドイツ財政規律の緩和を受け、欧州金利が急伸。春闘では、賃上げ要求が32年ぶりに平均6%台(連合集計)となったこととも相俟って、国内金利にも上昇圧力が掛かったことが背景です。

一方、引き続き投機筋による記録的な円買いポジションの積み上がりが意識されるなか、円の上値の重さも残存しています。今回のドイツ変節は欧州、中国の株高反応など景気へのポジティブな影響も想起され、各所でリスクオンのムードも漂います。米景気懸念も雇用統計の通過で、過度な警戒が和らぐ可能性もありそうです。

今週は、2月の米物価指標への関心が高まる見通しです。18日から始まるFOMCにおける政策金利据え置きを指示する内容となれば、ドルの下値の堅さをもたらすことになりそうです。また、足元俄かに動意づいてきたユーロなど欧州通貨の動きが投機筋に及ぼす影響にも留意が必要と判断しています。

■主な注目イベント◇10日(月)

1月毎月勤労統計(8:30)、国際収支(8:50)、貸出預金動向(8:50)、5年物国債入札、

1月の景気動向指数速報値(内閣府、14:00)、2月景気ウオッチャー調査(内閣府、15:00)

◇11日(火)

1月の家計調査(総務省8:30)、24年10~12月期国内総生産(GDP)改定値(内閣府8:50)、

2月の工作機械受注額(速、15時以降)、1月の米雇用動態調査(JOLTS、23:00)

◇12日(水)

2月企業物価指数(8:50)、1~3月期法人企業景気予測調査(8:50)、20年物国債入札、

5~1月期決算=エニーカラー、1月期決算=GENDA、

2月の米消費者物価指数(CPI、21:30)、2月の米財政収支(13日3:00)

◇13日(木)

2月の投信概況(投資信託協会、15:00)、11~1月期決算=タイミー、1月ユーロ圏鉱工業生産、

2月の米卸売物価指数(PPI、21:30)、週間の米新規失業保険申請件数(21:30)

◇14日(金)

春闘の第1回回答集計の結果発表、株価指数先物オプション3月物の特別清算指数(SQ)算出、

11~1月期決算=神戸物産、インド市場が休場、

3月の米消費者態度指数(速報値、ミシガン大学調べ)(23:00)

(注)時間は日本時間

■米国株~テクニカル上の買いサインが点灯、自律反発に期待~

■予想レンジ(3/10~3/14) NYダウ 41,900ドル~44,000ドル

3月第1週の主要3株価指数は週間ベースで大幅下落、主要3指数は週間騰落率(カッコは年初来)は、NYダウが2.37%安(+0.61%)と大幅反落、S&P500は同3.11%安(▼1.89%)、ナスダック総合は同3.45%安(▼5.77%)と大幅続落、両指数が年初来マイナスに転じたほか、2月に最高値を更新したナスダック100指数が高値から10%超の下落し、調整相場入りとなりました。前週に続き株式はリスクオフの状況が続き、マクロ経済の減速懸念や関税を巡るニュースフローが主な焦点となる中、4日には予定通りカナダ・メキシコに対する関税が発動され中国とカナダは報復措置を発表、その後、USMCA対象製品に関してメキシコに1ヶ月間の関税猶予措置を与え、一部懸念は和らぐ場面もありました。ただ恐怖(VIX)指数は23.37ptと週間19.1%上昇し、警戒水準の20ptを上回りました。S&P500業種別の週間騰落(カッコ内)では、ヘルスケア(+0.17%)1業種のみが上昇、他10業種が下落。値下り業種上位には金融(▼5.92%)、一般消費財(▼5.41%)、エネルギー(▼3.76%)、情報技術(▼3.39%)が並びました。ファクター要因別にはモメンタム(値上り上位グループ)が厳しい下落となった半面、ディフェンシブ業種や低ベータ銘柄(株価指数と連動性の低い)を選好され、個別では半導体のASIC関連決算でブロードコムが市場予想を大きく上振れ、株価が急騰した半面、概ね市場予想の範囲内だったマーベル・テクノロジーは急落し明暗分かれる展開となりました。

今週14日に迫る暫定予算失効を控え、議会与野党の交渉が難航、政府機関閉鎖の懸念が高まる中、新政権は歳出削減にも乗り出し、DOGEを通じて数万人規模の連邦公務員削減計画を進めています。下院では9月30日までのつなぎ予算を11日に本会議の採決を目指しており、結果が注目されます。12日は鉄鋼・アルミに25%関税が適用開始される予定です。経済指標は12日に2月消費者物価が公表され、上振れがリスク要因となります。テクニカルではS&P500指数が22年10月以来となる200日移動平均線に接近しており、調整が十分に進んだ状況を示し、急落したナスダック100指数もRSI(14日)も23p台と自律反発の余地が大きいことを示唆しています。

■外国株・週間注目銘柄

・メタ・プラットフォームズ(META)

AIの広告作成ツールを提供し広告収入増に貢献へ

・アーム・ホールディングスADR(ARM)

AI需要の増加を好業績に繋げる、通期予想を上方修正

・スノーフレーク(SNOW)

データ保存・分析、開発支援ソフト 企業のAI利用増加で成長加速