「IwaiCosmo Weekly Letter」

2025年2月10日日本株~好調業績の一方、円高・関税警戒くすぶる~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~好調業績の一方、円高・関税警戒くすぶる~

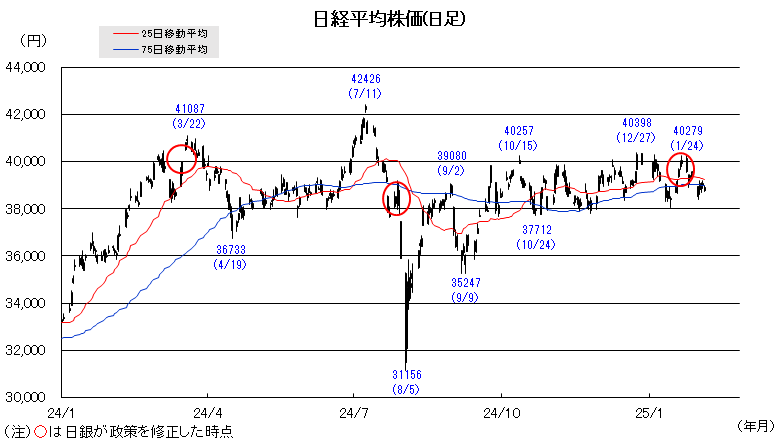

■予想レンジ(2/10〜2/14) 日経平均株価 38,300円~39,300円先週の日経平均株価は785円安と続落。トランプ関税への警戒で週明け1000円超えの急落で始まりましたが、メキシコ・カナダ関税の発動延期が安心感に繋がったうえ、内外の好調な企業決算も支えに徐々に持ち直しました。日銀利上げへの思惑から円高が進行し、上値は重かったものの節目39000円付近での下値買いは健在でした。

全体の半分程度が3Q決算を発表し、うち2割強が通期予想を増額、下方修正(1割弱)を大きく上回るうえ、合計金額でも5%程上振れました。利益進捗率(85%程度)から更なる上乗せも期待されるだけに、15倍程度のPERにより割安評価が高まりそうです。主要国に比べ年初来の出遅れ感も顕著で見直し余地も大きいと考えます。

今週もトランプ政策や企業決算睨みの展開が想定されます。為替動向や指数寄与度の大きい半導体関連の不安定な値動きに左右される可能性もあるものの、決算終盤に向け好業績を支えとした個別物色気運が強まることも期待されます。企業の還元強化の姿勢を追い風に、そろそろ3月期末配当取りの動きが広がることもありえそうです。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・日立製作所(6501)

再生可能発電向けの送配電事業やITサービスが好調

・太平洋セメント(5233)

米国子会社好調、国内セメントも収益改善

・寿スピリッツ(2222)

10-12月のインバウンド売上高は前年比4割増

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~新たな手掛かりを探る展開~

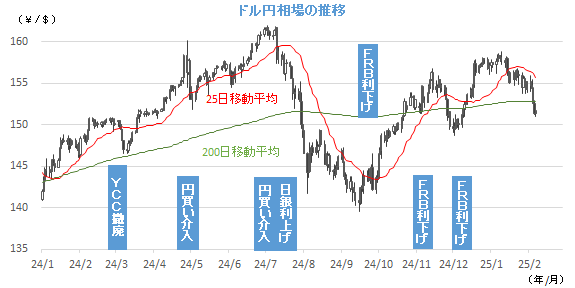

■予想レンジ(2/10〜2/14) ドル円相場 1㌦=150.00円~155.00円先週は、円高進行が加速する展開となりました。賃金統計の上振れをきっかけに日銀の早期追加利上げへの思惑が強まったことが背景で、「タカ派」と目される田村日銀審議委員の発言に素直に円買いで反応したほか、加藤財務相らが「現状はインフレ」と発言したことも材料視されました。

一方、米国サイドでは冴えない経済指標の発表が相次いだうえ、5日に発表された国債発行計画を受けて需給悪化への警戒が後退、米長期金利が低下傾向を辿りました。さらには英国やメキシコが利下げに踏み切ったことは、日銀の政策スタンスの方向性違いをクローズアップさせる方向に作用したとみられます。

もっとも、日銀の政策を囃した動きにはやや行き過ぎ感も漂う状況となっており、今週は新たな手掛かりを模索する動きが広がることになりそうです。CPI(12日)や小売売上高(14日)といった1月の米重要経済指標のみならず、トランプ政権の言動を改めて注視していくことが肝要になると判断しています。

■主な注目イベント◇3日(月)

名証ネクスト上場=バルコス、1月の新車軽自動車販売台数(自販連、全軽自協、14:00)、

決算=ローム、京セラ、村田製、あおぞら銀、みずほFG、JR東日本、JR東海、

1月財新中国製造業PMI(10:45)、10~12月期香港域内GDP、中国本土が休場、

1月のユーロ圏消費者物価指数、1月米ISM製造業景況感指数(4日0:00)

◇10日(月)

1月の貸出預金動向(日銀、8:50)、1月の景気ウオッチャー調査(内閣府、14:00)

決算=大林組、エムスリー、フジクラ、オムロン、オリックス、ソフトバンク、資生堂

◇11日(火)

建国記念の日の祝日で東京市場が休場、マレーシア市場が休場

パウエル米連邦準備理事会(FRB)議長が米議会上院の銀行委員会で証言(12日0:00)

◇12日(水) 10年物物価連動国債の入札、1月の工作機械受注額(速報値、日本工作機械工業会、15時以降)

決算=シマノ、東レ、カバー、日製鋼、住友鉱、古河電、楽天銀、リクルート、ニトリHD、ソフトバンクグループ

1月米CPI(22:30)、パウエルFRB議長が下院証言(0:00)、米10年物国債入札

◇13日(木)

1月企業物価指数(8:50)、決算=ユニチャーム、大和ハ、ソニーG、ホンダ、パンパシHD

10~12月期の英国内総生産(GDP)速報値(16:00)、米新規失業保険申請件数(22:30)

1月の米卸売物価指数(PPI、22:30)、米30年物国債入札

海外決算=アプライドマテリアルズ(AMAT)、パロアルトネットワークス

◇14日(金)

5年物国債入札、1月投信概況(15:00)、株価指数オプション2月物の特別清算指数(SQ)算出

決算=楽天G、アシックス、郵政、SMC、ダイフク、オリンパス、サンリオ、SOMPO、MS&AD、第一生命、東京海上

10~12月期ユーロ圏GDP改、1月米小売売上高(22:30)、米鉱工業生産設備稼働率(23:15)

(注)時間は日本時間

■米国株~重要イベントが重なり、振れ幅の大きい展開が続きそう~

■予想レンジ(2/10~2/14) NYダウ 43,700ドル~44,900ドル

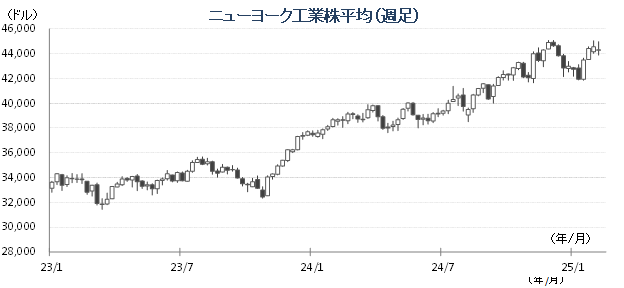

2月第1週の主要3株価指数は週間ベースで下落、決算ラッシュで好決算を受けて値上りする銘柄も見受けられる中、トランプ関税の懸念が拭えず、1月雇用統計の結果は強弱まちまちで追加利下げ期待は後退しました。主要3指数は週間騰落率(カッコは年初来)は、NYダウが0.54%安(+4.13%)と反落、S&P500は同0.24%安(+2.45%)、ナスダック総合は同0.53%安(+1.10%)と小幅続落、年初来プラス維持も、一進一退の展開が続いています。S&P500業種別の週間騰落では、6業種が上昇、5業種が下落。生活必需品(+1.55%)や不動産(+1.26%)、エネルギー(+0.99%)、情報技術(+0.83)等が上昇した半面、アマゾンやテスラの下落が反映された一般消費財(▼3.58%)や通信(▼2.12% )、関税の悪影響を受けやすい資本財(▼0.80%)など値下がりが目立ちました。個別ではアルファベットやアマゾンの設備投資計画の今期大幅増を背景に、エヌビディアが週間8.1%高となった他、好決算を発表したアームHD同1.9%高だったものの、フィラデルフィア半導体指数は同0.13%安となりました。7日発表の雇用統計は非農業部門の雇用者数が前月比で14.3人増と市場予想(16.9万人増)を下回った。半面、2024年11月分と12月分は上方修正されたほか、失業率は4.0%と12月(4.1%)から低下。平均時給は前月比0.5%増と、市場予想(0.3%増)以上と強弱まちまち。同日発表のミシガン大学の1年先の予想インフレ率は4.3%と1月の3.3%から急上昇し、23年11月以来の高水準となり、トランプ関税政策の影響が改めて意識させられました。

今週は重要イベントが重なり、振れ幅の大きい展開が続きそうです。 10日の中国の対米関税発効期日までに米中間で妥協が見られるか注目されます。関税発動を回避できなかった場合、早期に米国側が一段の報復に動くことも予想されます。追加関税への警戒が高まれば、世界的な貿易戦争への懸念が強まるでしょう。11日のパウエル議長の上院議会証言はトランプ氏の経済政策に議論が及ぶと見られます。重要経済指標では12日の1月消費者物価や14日の1月小売売上高が発表されます。折り返しをむかえた企業の決算発表はシスコ等の11-1月期の業績報告も始まります。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

次回2/26決算、ブラックウェルの収益寄与、需要超過の長期化を確認へ

・テスラ(TSLA)

6月にテキサス州でロボタクシー開始、低価格EVに改めて期待

・スノーフレーク(SNOW)

データ保存・分析、開発支援ソフト 企業のAI利用増加で成長加速