「IwaiCosmo Weekly Letter」

2024年11月25日日本株~好業績、割安感支えに出遅れ見直しへ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

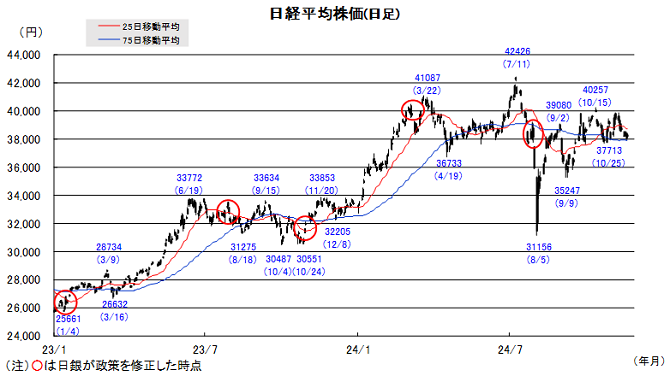

■日本株~好業績、割安感支えに出遅れ見直しへ~

■予想レンジ(11/25〜11/29) 日経平均株価 38,200円~39,200円

先週の日経平均株価は359円安と続落。トランプ政策への警戒やウクライナ情勢の緊迫を受け、アジア・欧州各国とともに下値模索が続きましたが、エヌビディアの決算無難通過で週末にやや持ち直しました。節目として意識される38000円付近での押し目買い姿勢を確認し、あらためて好業績株を評価する動きも支えとなりました。

強弱感が交錯した企業決算も終盤の金融好調で上期10%増益で着地、TOPIXベースの予想EPSは過去最高を更新しました。中間利益の通期予想に対する進捗率は55%に達し円安効果を含め、上振れ余地を残す状況と見られます。冴えなかった自動車の回復も合わせ、好業績と還元強化が株高を支える構図が保たれたと考えます。

今週は米感謝祭休場も挟み参加者縮小のなか、内外の経済指標に注目です。景気安心感とともに、関税強化への警戒が和らぐなどで、出遅れ修正の余地に目が向く可能性はありそうです。12月相場を控え、9月末配当の再投資思惑や高利回り株優位の季節傾向も支えになると考えます。

■日本株~週間注目銘柄~

・三菱UFJ FG(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・東京エレク(8035)

AIブーム継続、PC・スマホ回復で半導体設備投資旺盛

・ホンダ(7267)

営業最高益の更新続く、PBR1倍割れ、自社株買い継続

・東映アニメ(4816)

海外のアニメ人気上昇で業績好調が続いている

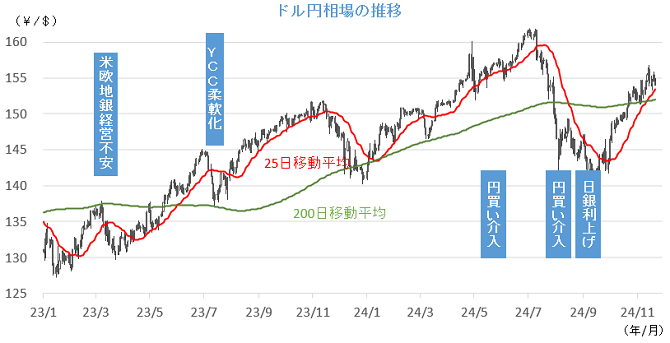

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円~米長期金利の動向を注視~

■予想レンジ(11/25〜11/29)ドル円相場 1㌦=153.50円~156.50円

先週は、円安・ドル高進行に歯止めがかかる展開となりました。トランプ・トレードに一巡感が出て米長期金利の上昇が一服したうえ、地政学リスクの高まりを嫌気した投機筋が円売り持ち高の縮小に動いたことが背景です。日銀の12月利上げ観測が再浮上したことも、円買いを後押ししたとみられます。

一方で、良好な経済指標やFRB高官のタカ派発言を受けて米国の12月利下げ確率が低下したことなどは、ドルを支える要因となりました。ウクライナ情勢の緊迫化がユーロ売りを加速させ、その受け皿としてドルが選好されやすかったこともあり、ドルは底堅さを維持しています。

今週は、改めて米長期金利の動向に関心が向かうことになる見通しです。11月FOMC議事録(26日)や10月PCEデフレータ(27日)、FRB高官発言などへの反応を注視することはもちろん、トランプ次期政権の閣僚級人事の行方からも目を離せないことになりそうです。

■主な注目イベント

◇25日(月)

10月の全国百貨店売上高(日本百貨店協会、14:30)、11月の独IFO企業景況感指数

◇26日(火)

11月の月例経済報告、基調的なインフレ率を捕捉するための指標(日銀、14:00)、

9月米S&P住宅価格(23:00)、10月米新築住宅販売(0:00)、11月消費者信頼感指数(0:00)、

米FOMC議事要旨(11月6-7開催分、27日4:00)、米5年物国債入札

◇27日(水)

40年物国債入札(財務省、10:30)、中国工業企業利益(10:30)、米耐久財受注額(22:30)、

24年7-9月期米実質国内総生産(GDP)改定値(22:30)、米新規失業保険申請件数(22:30)、

10月の米個人所得個人消費支出(PCE)(28日0:00)、米7年物国債入札

◇28日(木)

臨時国会召集、東証グロース上場=ククレブアドバイザーズ、

10月の建機出荷(13:00)、韓国政策金利を発表、11月独CPI速報値、感謝祭で米全市場が休場

◇29日(金)

11月都区部CPI、10月有効求人倍率、失業率(8:30)、10月鉱工業生産速報値(8:50)、

10月商業動態統計(経産省、8:50)、グロース上場=Terra Drone、グロービング、

10月住宅着工統計(14:00)、11月消費動向調査(14:00)、11月ユーロ圏HICP速報値、

インドの7~9月期GDP、感謝祭の翌日で米株式、債券、商品市場が短縮取引

◇30日(土)

11月の中国の製造業PMI(10:30)、11月の中国の非製造業PMI(10:30)

(注)時間は日本時間

■米国株~「アニマルスピリッツ」復活、27日注目物価指標、感謝祭休暇入り~

■予想レンジ(11/25~11/29) NYダウ 43,800ドル~45,000ドル

11月第4週の主要株価3指数は、週間ベースで反発。第2期トランプ政権の誕生で参加者の「アニマルスピリッツ」が復活、減税・規制緩和期待が先行、幅広い銘柄に物色が広がりました。主要指数はNYダウが週間(カッコは年初来騰落率) 1.96%高(+17.53%)、S&P500は同1.68%高(+25.15%)、ナスダック総合は同1.73%高(+26.60%)と揃って上昇しました。S&P500業種別の週間騰落は10業種が上昇、値上り率上位には生活必需品、素材、公益、エネルギー、資本財が入り、一方、通信の1業種のみが下落しました。ウクライナ・ロシア戦争に初めて中距離弾道ミサイルが使用され、地政学リスクの悪化を意識され金鉱株や石油株が買われました。時価総額最大のエヌビディア株価は(週末下落も)週間ほぼ横ばい、20日引け後のエヌビディアの決算は8-10月期実績や11-1月期売上見通しが市場予想を上回り、ファンCEOが次世代GPUブラックウェルがフル生産であること等を言及、先行き不安が後退。フィラデルフィア半導体指数は週間2.53%高と反発しました。個別ではアルファベットが同4.21%安、米司法省が検索サービスの独占状態を問題視し、ネット閲覧ソフト「クローム」事業の売却を含む是正案を裁判所に提出したことを嫌気、アマゾンやメタなどのGAFAMの一角も軟調となり、イーロン・マスク氏率いるテスラは、同9.93%高と好調持続、小売決算はウォルマートが大幅高、ターゲットが大幅安と明暗分かれました。

今週は28日(木)が「サンクスギビングデー」のため祝日休場、翌29日が短縮取引となります。22日引け後に次期トランプ政権の財務長官にヘッジファンド経営者のスコット・ベッセント氏を指名すると発表、金融市場に明るい人物として株式市場では同氏の指名を歓迎する可能性があります。経済指標の発表は26日・27日に集中、26日に11月CB消費者信頼感指数、11月開催のFOMC議事録要旨の公開があり、27日に7-9月期米GDP改定値、10月米個人支出デフレーター(物価指標)が注目されます。29日のブラックフライデー~12月1日のサーバーマンデーの終了後は歳末商戦の出だしが意識され、好調であれば、小売株や決済サービス企業の動意が期待できそうです。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

25年度第3四半期決算で次世代GPU「ブラックウェル」不安が後退

・アリスタ・ネットワークス(ANET)

ネットワーク機器大手、 AIインフラ投資で恩恵、12月4日1→4株分割

・イーライリリー(LLY)

肥満症薬がけん引する米製薬大手、不振決算下落も反発に期待