「IwaiCosmo Weekly Letter」

2024年11月18日日本株~決算一巡、業績評価が高まる可能性も~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~決算一巡、業績評価が高まる可能性も~

■予想レンジ(11/18〜11/22) 日経平均株価 37,800円~38,800円

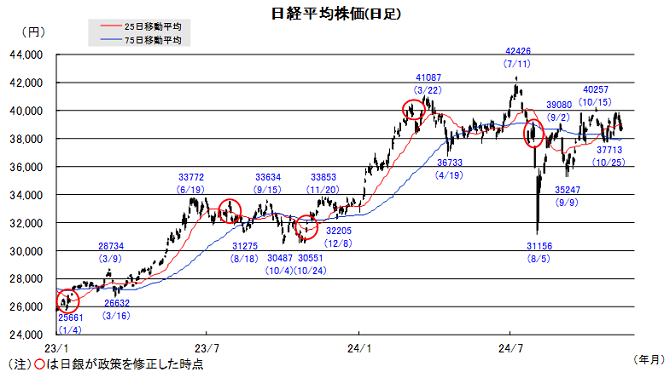

先週の日経平均株価は857円安と3週ぶり反落、やや期待外れの企業決算やトランプ次期政権への警戒感に目が向く展開となりました。指数寄与の大きい半導体関連の下げが響きつつも週末にはその巻き戻しもあり、一定の下値抵抗に繋がり、大手銀の好決算も支えに、節目39000円を意識した動きが辛うじて継続しました。

ほぼ出揃った企業決算では上振れ企業数が優勢ながら、全体金額では従来予想並み、前期並みの水準にとどまりました。上方修正期待が小さくなかっただけに、トランプ警戒とともに上値抑えに繋がりましたが、内外景気も支えに今後持ち直しの可能性も残し、割安評価を含め年末高への期待は途切れていないと考えます。

利下げ鈍化観測を嫌気して週末の米株式相場が大きく売られた流れを受け、今週は大きく水準を切り下げて取引を開始することになりますが、エヌビディア決算を巡る半導体関連株の値動きに要注目です。欧州、中国でもトランプトレードに一巡感が浮上するなか、同分野の規制強化への警戒も和らぐ可能性があることが背景です。自社株買い加速などの還元策も支えに、底堅さを発揮することに期待したいところです。

■日本株~週間注目銘柄~

・三菱UFJ FG(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・東京エレク(8035)

AIブーム継続、PC・スマホ回復で半導体設備投資旺盛

・ホンダ(7267)

営業最高益の更新続く、PBR1倍割れ、自社株買い継続

・東映アニメ(4816)

海外のアニメ人気上昇で業績好調が続いている

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円~本邦通貨当局の出方に関心~

■予想レンジ(11/18〜11/22)ドル円相場 1㌦=153.50円~156.50円

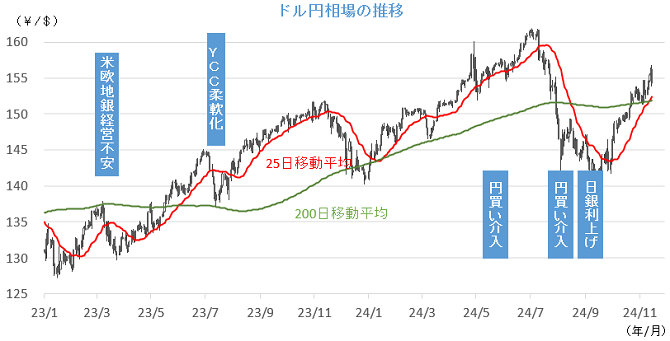

先週は、一段とドル独歩高の様相が強まりました。米共和党が上下両院選挙でも勝利したため、インフレ高進を招きかねないトランプ政策が実現する可能性が高まったとして、米長期金利に上昇圧力がかかったことが背景です。米景気の底堅さを背景に、パウエルFRB議長が「利下げを急がない」と発言したこともドル買いを後押ししたとみられます。

この間、本邦通貨当局が音無しの構えを続けたことは、投機筋に付け入るスキを与える格好となったようです。米財務省が半期に一度の「外国為替政策報告書」を公表するタイミングに当たったことなどが響いた模様ですが、同報告書は日本を「監視リスト」から外さなかった一方、円買い介入については不問としました。

それゆえ今週は、改めて本邦当局の出方に関心が向かうことになりそうです。もっとも日銀の12月利上げ観測の強まりを映じて国内長期金利が上昇、「トランプ・トレード」に一巡感も窺われるだけに、主要経済指標やFRB高官発言などを受けて米金利が一段と上昇しない限り、ドルの上値余地は限られる見通しです。

■主な注目イベント

◇18日(月)

9月機械受注(内閣府、8:50)、20カ国・地域(G20)首脳会議(リオ、19日まで)、

11月全米建設業協会(NAHB)住宅市場指数(19日0:00)、9月対米証券投資(19日6:00)

◇19日(火)

4-9月期決算=東京海上、SOMPO、MS&AD、豪中銀理事会議事要旨(11月開催分9:30)、

10月ユーロ圏消費者物価指数(改定値)、10月米住宅着工件数(22:30)、決算=ウォルマート

◇20日(水)

10月貿易統計(財務省、8:50)、10月首都圏マンション販売(不動産経済研究所、13:00)、

10月訪日外国人客数(日本政府観光局、16:15)、11月中国最優遇貸出金利(LPR、10:00)、

インド休場、インドネシア政策金利を発表・10月英CPI(16:00)、決算=エヌビディア

◇21日(木)

20年物国債の入札(財務省、10:30)、ボージョレ・ヌーボー解禁、トルコ政策金利を発表、

米新規失業保険、11月フィラデルフィア製造業景況指数(22:30)、米中古住宅販売件数(22日0:00)

◇22日(金)

10月全国消費者物価指数(CPI、8:30)、10月全国スーパー売上高(14:00)、

JPX山道CEOの記者会見(15:30)、東証スタンダード上場=ガーデン、決算=明治安田、

10月の英小売売上高(16:00)、11月の仏購買担当者景気指数(PMI、速報値、17:15)、

独PMI(速報値17:30)、ユーロ圏PMI(速報値18:00)、11月英PMI(速報値18:30)、

11月米PMI(速報値、23:45)、11月米消費者態度指数(確報値、ミシガン大学)(23日0:00)

(注)時間は日本時間

■米国株~トランプ閣僚人事を嫌気 不安定な相場に、エヌビディア決算に期待~

■予想レンジ(11/18~11/22) NYダウ 43,000ドル~44,000ドル

11月第3週の主要株価3指数は、週間ベースで反落。5日の選挙結果はトランプ圧勝、連邦議会の上下院第一党が共和党に決まり、所謂「トリプルレッド」の状態となりました。減税や規制緩和等の株式市場が好感する政策の実現可能性が高まる一方、高い関税や偏向的な閣僚人事に戸惑う状況となりました。主要指数はNYダウが週間(カッコは年初来騰落率) 1.24%安(+15.27%)、S&P500は同2.08%安(+23.08%)、ナスダック総合は同3.15%安(+24.44%)と揃って反落しました。S&P500業種別の週間騰落は金融とエネルギーが上昇した半面、ヘルスケアや素材、情報技術、資本財、不動産、通信など9業種が下落しました。コロナワクチンに否定的なロバート・ケネディJr氏の米厚生長官起用を嫌気したヘルスケアが特に5.54%安と、環境補助金見直し・需要減退の不安と中国景気刺激策の不発から銅価格が安く、素材も3.33%安と冴えませんでした。またフィラデルフィア半導体指数は週間8.64%安と大幅安、関税や規制強化の影響やAMDの人員削減、半導体製造装置のアプライド・マテリアルズ決算の見通しの弱さなどを懸念した売りが広がりました。今回の相場反落を受けて選挙前後の上昇で短期的な過熱感は解消され、S&P500のRSI(相対力指数)は70付近から52へ低下しました。

米経済指標は10月小売売上高の好調や生産者物価の加速をはじめ総じて強く、14日のパウエルFRB議長は講演で利下げを急いでいない旨の発言がありました。CMEのFEDウォッチの12月FOMCの利下げ確率は90%超から62%に低下。利下げ継続期待がやや後退、米長期金利は再び4.4%台まで上昇、実質金利も2%を超えて高止まりの様相を呈しています。選挙直後の全面高だった時の楽観ムードは徐々に後退し、政権交代の影響を冷静に見極める動きも出始めています。今週は20日引け後に8-10月期のエヌビディアが決算発表を予定、8割以上の大幅増収・最終増益が予想され、次世代半導体「ブラックウェル」の本格出荷が反映される11-1月期見通しにも注目に集まります。業績内容・株価反応は半導体業界やハイテク株全体に大きな影響を与えそうです。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

NYダウ銘柄入り、11月20日に決算、新製品が収益貢献見通しに期待

・アリスタ・ネットワークス(ANET)

7-9月期は市場予想上振れの好決算、押し目買い好機か

・ゴールドマン・サックス(GS)

米投資銀行大手、規制緩和やM&A増加等の期待が浮上