「IwaiCosmo Weekly Letter」

2024年9月30日日本株~新政権期待が徐々に優勢へ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~新政権期待が徐々に優勢へ~

■予想レンジ(9/30〜10/4) 日経平均株価 37,200円~38,700円

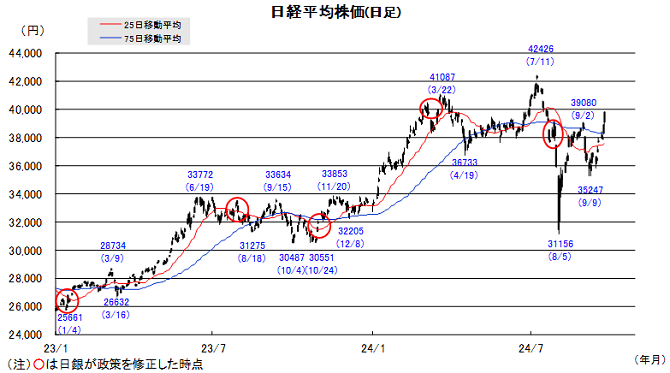

先週の日経平均株価は2105円高と大幅に3週続伸。円安や海外株高、さらに自民党総裁選への期待も重なり、出遅れ見直しの流れが加速しました。中国の景気刺激策も追い風に週末には節目39000円を突破、8月初めの急落直前水準を約2ヵ月ぶりに回復。政策関連株や指数寄与度の大きい半導体株の切り返しが支えとなりました。

一方、27日の自民総裁選は開票直前の観測に大きく反するかたちで石破氏の当選が決定、東京市場の取引終了後に先物取引で一時2000円超えの株安反応に繋がりました。週明けは「高市トレード」が巻き戻され、落ち着きどころを探る動きになると見られますが、ファンダメンタルスの良好さが保たれるなか、中勢回復トレンドは維持されやすいと見ています。

今週は四半期末通過や中国休場(10/1-4)で動きづらい面はありますが、日銀短観(10/1)や米経済指標への反応が注目です。2ヵ月続けて月初急落の引き金となった米景気懸念が明確に高まらなければ、10月下旬の中間決算への期待や解散総選挙の思惑が下値を支えそうです。

■日本株~週間注目銘柄~

・三菱UFJ FG (8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・アドバンテスト(6857)

AI特需がSoCテスタに波及、今期営業7割増益へ

・NEC(6701)

国内外のDX関連のITサービスに加え、防衛関連も好調

・アシックス(7936)

スポーツスニーカー好調、増配、自社株買い、持ち合い解消

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円~米主要経済指標の反応を冷静に見極める展開~

■予想レンジ(9/30〜10/4)ドル円相場 1㌦=141.00円~145.00円

先週は、徐々に円売りが強まる展開となりました。日銀の早期利上げ観測が後退する一方、米景気のソフトランディング期待の高まりを映じて行き過ぎた米金利低下に歯止めがかかったことが背景です。中国が景気刺激策を打ち出しリスクオンの流れを誘ったことも、安全通貨と位置付けられる円の逆風となった模様です。

週末には、自民党総裁選を巡る思惑がさらなる円売りを誘う格好となりました。日銀の政策金利引き上げに批判的とされる高市早苗経済安全保障相が優位に駒を進めているとの観測が強まったためで、国内金利の低下とともにおよそ1ヵ月ぶりに1㌦=146円台半ばまで弱含む場面がありました。

ところが、石破茂元幹事長が劇的な逆転勝利を収めると、「高市トレード」は急速に巻き戻され、一転して142円近辺まで円高が進みました。もっとも同氏が奇をてらった政策を行うとは思われず、市場の反応は行き過ぎの感を拭えないため、今週は雇用統計に向けた一連の米主要経済指標への反応を冷静に見極めることが肝要と捉えています。

■主な注目イベント

◇9月30日(月)

8月鉱工業生産速報値、商業動態統計(8:50)、建機出荷(13:00)、

住宅着工統計(14:00)、3~8月期決算=しまむら、6~8月期決算=インテG

9月中国製造業PMI、非製造業PMI(10:30)、財新製造業PMI、非製造業PMI(10:45)、

9月独CPI速報値、パウエルFRB議長が全米企業エコノミスト協会イベント討議(2:00)

◇10月1日(火)

臨時国会召集、首相指名選挙、8月有効求人倍率(8:30)、8月失業率(8:30)、

9月の日銀全国企業短期経済観測調査(8:50)、日銀政策会合主な意見(9月19~20日分、8:50)、

スタンダード上場=シマダヤ、中国、香港、韓国市場が休場、9月ユーロ圏消費者物価指数速報値、

9月米ISM製造業景況感指数(23:00)、8月米雇用動態調査(JOLTS、23:00)決算=ナイキ

◇2日(水)

9月の消費動向調査(内閣府、14:00)、全国証券大会(都内、15:00)、8月期決算=霞ヶ関C、

9月の国内ユニクロ既存店売上高(15:00すぎ)、ニンテンドーミュージアムが開業、

中国、インド市場が休場、8月ユーロ圏失業率、9月ADP全米雇用リポート(21:15)

◇3日(木)

10年物利付国債の入札(財務省、10:30)、需給ギャップと潜在成長率(日銀、14:00)、

中国(上海、深セン)、韓国市場が休場、週間の米新規失業保険申請件数(21:30)、

9月の米ISMサービス業景況感指数(23:00)、8月の米製造業受注(23:00)

◇4日(金)

投資の日、決算=安川電、中国市場が休場、9月米雇用統計(21:30)

(注)時間は日本時間

■米国株~10月相場入り、雇用統計等の主要経済指標を注視~

■予想レンジ(9/30〜10/4) NYダウ 41,500ドル~43,000ドル

9月第4週の主要株価3指数は、週間ベース(カッコは年初来騰落率)で続伸、18日のFOMCの大幅利下げを引き続き好感していたことに加えて中国の大規模景気刺激策や25日引け後の半導体メモリのマイクロン・テクノロジーの好決算等も買い材料視されました。NYダウが週間0.59%高(+12.27%)、S&P500は0.62%高(+20.30%)、ナスダック総合は0.95%高(+20.71%)となりました。NYダウやS&P500指数に比べて調整幅の大きかったナスダック総合指数は最高値まであと3%ほどに迫りました。S&P500の業種別の週間騰落率では7業種が上昇、4業種が下落、素材を筆頭に一般消費財、通信サービス、情報技術、資本財、公益等が値上りした一方、ヘルスケアや金融のほかサウジアラビアが石油の増産姿勢と強めたと報じられ原油価格が急落してエネルギーが値下がりしました。フィラデルフィア半導体指数は、マイクロンや製造装置企業の反発が目立ち、週間4.34%高で3週連続高となりました。個別では中国政府・人民銀行が相次いで打ち出した景気刺激策を手掛かり材料に建機のキャタピラーや銅生産のフリーポート・マクモラン、アルミのアルコア等の中国関連株の上昇が目立ったほか、10月に第3四半期納車実績やロボタクシーの発表を控えたテスラや、エヌビディアやAMDのAI半導体関連も買われました。

中国の景気刺激策への期待が高まる中、中国は30日に9月PMIの発表の後、国慶節の休暇(10月1日~7日)入りとなります。米国では1日の9月ISM製造業景況感、3日のISM非製造業景況感、週末4日には雇用統計など重要経済指標に注視する週となります。過去2ヵ月ISM製造業の弱さに株安で反応しており、注視する必要があります。また雇用統計次第ではFRBによる11月のFOMCの利下げ幅が0.25%か0.5%かどうかで市場期待が振れる可能性がありそうです。ほか政治イベントでは1日に副大統領候補討論会も予定され、支持率に影響するか注目されそうです。今週は日本の石破新首相の誕生が予定され、組閣や衆議院の解散時期が焦点となりそうで日本の株式・為替市場の反応も米国を含む世界金融市場に影響がありそうです。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

GPU最大手、5-7月期決算は良好、生成AI収益化議論は時期尚早

・アマゾンドットコム(AMZN)

米利下げで歳末商戦期待に、生成AI活発化はAWS成長加速要因

・キンダーモルガン(KMI)

天然ガスパイプライン運営大手、DC電力需要として天然ガスに注目