「IwaiCosmo Weekly Letter」

2024年9月17日日本株~イベント通過で警戒緩和を期待~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~イベント通過で警戒緩和を期待~

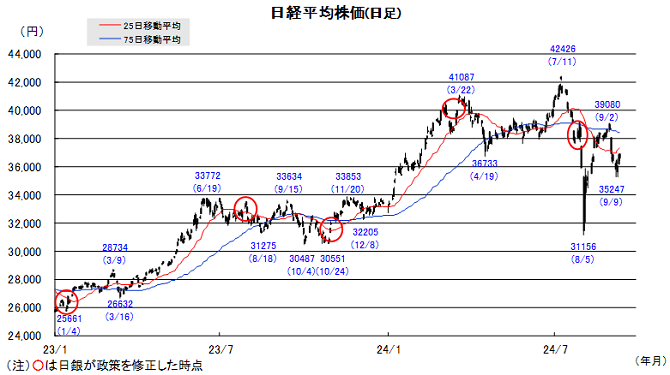

■予想レンジ(9/17〜9/20) 日経平均株価 36,000円~37,500円

先週の日経平均株価は190円高と小幅反発。週明け9日に1000円超えの急落で始まるなど、米景気や円高を警戒した下値模索が強まりましたが、35000円台前半でことごとく急速に持ち直し、乱高下のなか底堅さも示しました。米エヌビディアCEOの強気発言を好感、内外でリスクオンの流れが強まったことも追い風となりました。

8月急回復の反動や米中経済指標の軟化に加え、日本のGDP下振れや工作機械受注のマイナス転換も重なり、景気敏感株中心に戻り売りの圧力が強まりました。もっとも半導体の反発以外にも、ディフェンシブ(小売やサービス)や小型株を含む内需系グロース株等の物色意欲は健在。レンジ中程での日柄調整と位置付けられそうです。

今週は日米の金融政策会合が焦点です。このところ要人発言などをきっかけに、米大幅利下げや日本の早期利上げが殊更強く意識される場面が多かっただけに、イベント通過で修正ムードが高まる可能性もありそうです。PER15倍前後の割安感、9月末配当の権利取り、自社株買い等の活発化が引き続き下値買いの支えとなると見ます。

■日本株~週間注目銘柄~

・三井住友FG(8316)

最高益更新が続く、金利上昇追い風、増配・自社株買い・アドバンテスト(6857)

AI特需がSoCテスタに波及、今期営業7割増益へ

・日本製鋼所(5631)

政府の予算拡充で防衛関連機器の受注が急拡大

・イオン(8267)

収益改善に向けた取り組みが着実に顕在化、利益率向上

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円~米FOMCの反応が焦点~

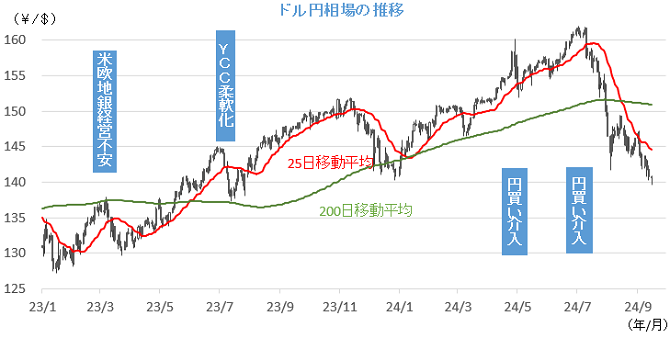

■予想レンジ(9/17〜9/20)ドル円相場 1㌦=139.00円~144.00円

先週は、円が買われやすい地合いを辿りました。米物価指標の若干の上振れと原油安という強弱材料が入り混じるなか、米金利が方向感の定まらない展開となったことで日本発の材料、なかでも日銀高官発言に敏感に反応したことが背景で、およそ8か月半ぶりに1㌦=140円台に突入する場面がありました。

ECBが6月に続く利下げに踏み切るなど、欧米中銀は次々と景気の下支えに政策の軸足を移しており、日銀の政策スタンスの違いへの意識が改めて強まったようです。もっとも、従来の日銀の主張を繰り返しただけの中川審議委員の発言も材料視されるなど、市場の思惑が前のめりとなっている感を拭えないことには留意が必要です。

今週はいよいよ日米の金融政策決定会合が開かれますが、日銀は政策の現状維持を決める公算が高く、FOMCへの反応が焦点となる見通しです。市場が見込む「年内3回の会合で計1.25%の利下げ」シナリオと、参加メンバーの政策金利見通し(ドットチャート)とがどの程度乖離しているかが大きな注目を集めることになりそうです。

■主な注目イベント

◇16日(月)

敬老の日で東京市場が休場、中国(上海、深セン)、韓国、マレーシア、インドネシア市場が休場、

9月の米ニューヨーク連銀製造業景況指数(21:30)

◇17日(火)

7月の第3次産業活動指数(経産省、13:30)、2~7月期決算=サンバイオ、中国台湾韓国休場、

9月ZEW独景気予測調査、8月米小売売上高(21:30)、8月米鉱工業生産設備稼働率(22:15)、

9月の米全米建設業協会(NAHB)住宅市場指数(23:00)、米20年物国債入札

◇18日(水)

9月の月例経済報告、8月の貿易統計(財務省、8:50)、7月の機械受注(内閣府、8:50)、

森田日証協会長会見(14:30)、8月の訪日外国人客数(日本政府観光局、16:15)、

香港、韓国市場が休場、インドネシア中銀が政策金利を発表、8月の英消費者物価指数(15:00)、

8月のユーロ圏消費者物価指数(HICP、改定値)、8月の米住宅着工件数(21:30)、

米連邦公開市場委員会(FOMC)結果発表(19日3:00)、パウエル議長記者会見(19日3:30)

◇19日(木)

福留全銀協会長の記者会見(15:00)、ブラジル、南アフリカ、英、トルコが政策金利を発表、

週間米新規失業保険申請件数(21:30)、9月フィラデルフィア連銀製造業景況指数(21:30)、

8月米中古住宅販売件数(23:00)、8月米景気先行指標総合指数(23:00)

◇20日(金)

8月全国CPI(8:30)、日銀金融政策決定会合の結果発表、植田総裁が記者会見(15:30)、

9月中国最優遇貸出金利(LPR10:00)、8月英小売売上高(15:00)

(注)時間は日本時間

■米国株~18日のFOMCで利下げ開始へ、0.5%下げでサプライズか~

■予想レンジ(9/17〜9/20) NYダウ 40,800ドル~42,300ドル

9月第2週の主要株価3指数は、週間ベース(カッコは年初来騰落率)揃って大幅反発、FOMCを控えてFRB高官発言がない中で、11日発表の8月消費者物価は市場予想に一致、順調に鈍化傾向あったことや、半導体株に反発材料が出て、売り込まれたハイテク株が買戻される半面、金融株が軟調となるなど、株式市場の循環物色が継続する格好となりました。NYダウが週間2.60%高(+9.83%)、S&P500は4.02%高(+17.95%)と5600ptを超えて7月の最高値に接近、ナスダック総合は5.95%高(+17.80%)となり、5日続伸で週を終えました。決算後に軟調だったエヌビディアはCEOが事業を楽観視した発言が好感され、週間15.8%高と大幅反発、フィラデルフィア半導体株指数は週間9.99%高となりました。S&P500の業種別の週間騰落率では、エネルギーを除く10業種が上昇、先週大きく売り込まれた情報技術、一般消費財、通信、資本財等が値上がり上位となりました。個別では、9日に新型アイフォーンを発表したアップルは週間+0.76%で上値の重たい展開、アップルサプライヤーでもあるブロードコムは同+22.4%と好調。12日の決算で一部見通しが市場予想未達となったアドビが▲4.71%、失望的な業績見通しを提示したモデルナが▲6.32%と軟調でした。 10日の大統領候補者TV討論会では、ハリス氏がトランプ氏に対して高評価を得たことで、環境関連などが翌日物色される動きが見受けられました。

今週は17~18日のFOMCが最重要イベント、利下げ開始は既に市場で織り込まれ利下げ幅が焦点。16日時点のCMEのFEDウォッチでは0.5%利下げの確率が59%、0.25%利下げの確率が41%ながら、0.50%利下げならポジティブサプライズとなり、株式市場はリスクオンの展開が有り得ます。またドットチャートではFOMC参加者の政策金利見通しの中央値がどの程度下方修正されるか、またパウエル議長の追加利下げに対する姿勢の強さなどにも注目が集まりそうです。景気に対する弱気な見方は景気不安にも繋がりかねず、FOMC前後は金利・株価・為替の値動きが荒くなる可能性があるでしょう。ほか17日には8月小売売上高等の主要なマクロ指標も公表される予定です。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

GPU最大手、5-7月期決算は良好、生成AI収益化議論は時期尚早

・マイクロソフト(MSFT)

例年9月に増配発表、数年に1度の自社株買い追加の発表の可能性も

・ファイザー(PFE)

米製薬大手、がん・心臓病治療薬が成長、今期見通しを上方修正