「IwaiCosmo Weekly Letter」

2024年8月13日日本株~好決算、割安感が下支えに~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~好決算、割安感が下支えに~

■予想レンジ(8/13〜8/16) 日経平均株価 34,500円~36,500円

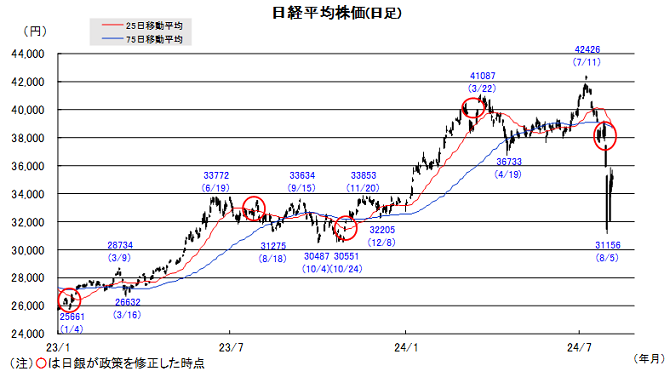

先週の日経平均株価は884円安と4週続落。週明け5日の4451円安、翌日3217円高がともに史上最大値幅を記録するなど、歴史的な乱高下に見舞われましたが、内外とも週末に向けては事態収束の流れが優勢でした。想定超えの水準訂正に伴う動揺を引きずりつつも、好業績や割安感を支えに一旦の下値到達感が意識されています。

急落要因とされる日銀の追加利上げ警戒や円キャリー取引の巻き戻しはともにヤマ場を越えた感触で、米景気の警戒緩和も合わせ、一段の円高リスクは限定的と見ます。為替で1ヵ月12%の円高、日経平均25%安は需給主導の過剰反応と捉えられ、ファンダメンタルズの良好さを確認しながら、売られ過ぎ修正が継続する可能性が高そうです。

今来週も経済指標等に反応した荒い値動きは続きそうです。一方、決算を受け今年度企業収益は増益見通しに転換、予想PER14倍台前半と歴史的にも、海外比較でも割安な領域に到達。企業改革等の加速も確認されるなか、個別業績等を重視した押し目買いは途切れないとみます。過去の歴史的急落と同様、しばらくの乱高下と、二番底警戒を抱えながらの上下動を想定しつつも、選別買いのスタンスは維持したい場面です。

■日本株~週間注目銘柄~

・三菱UFJ(8306)

最高益更新が続く、金利上昇追い風、増配・自社株買い

・三菱重(7011)

ガスタービン好調、防衛・原子力に注力で中期成長へ

・日本郵船(9101)

運賃市況上昇などで業績上方修正、利回り3%超

・良品計画(7453)

衣料品好調、価格改定効果で収益性が改善が進む

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。■ドル円~米景気指標への関心強まる~

■予想レンジ(8/13〜8/16)ドル円相場 1㌦=145.00~148.00円

先週は、急ピッチな円高進行にブレーキが掛かりました。7月の米サプライマネジメント協会(ISM)サービス業景況感指数が予想を上回り、雇用指標の改善も合わせ米景気に対する過度の警戒が和らいだことが背景で、投機筋の「円売り・ドル買い」ポジションの調整が相当程度進んだとみられることも少なからぬ影響をもたらした模様です。

内田副総裁が講演において「ハト派」姿勢を示すなど、「日銀が市場に漂う早期の追加利上げ観測の打ち消しに動いた」との見方が広がったことも特筆されます。もっとも、日米の金融政策などに絡む不確実性が払拭されるには至らず、当面の落ち着きどころを探ってボラタイルな展開が継続しました。

今週は、CPIや小売売上高など米主要経済指標への関心が高まる見通しです。本邦貿易・サービス収支の赤字基調など構造的な円安要因が解消されたわけではないことなどから、米景気に対する過度の警戒が後退すれば、徐々に円の上値の重さが意識される展開も十分にあり得ると判断しています。

■主な注目イベント

◇12日(月)

東京市場が休場(山の日の振り替え休日)、7月の米財政収支(13日3:00)

◇13日(火)

7月企業物価指数(8:50)、7月工作機械受注額(速報値15:00)、決算=メルカリ、アシックス、

7月英失業率(15:00)、8月欧州経済研究センター独景気予測調査、7月米PPI(21:30)

◇14日(水)

5年物国債の入札(財務省、10:30)、1~6月期決算=荏原、

ニュージーランド中銀が政策金利を発表(11:00)、7月の英消費者物価指数(CPI、15:00)、

4-6月期ユーロ圏域内総生産(GDP)改定値、6月ユーロ圏鉱工業生産、7月米CPI(21:30)

◇15日(木)

4~6月期GDP速報値(内閣府、8:50)、7月中国70都市の新築住宅価格動向(10:30)、

7月中国工業生産高、小売売上高、固定資産投資、不動産開発投資(11:00)、韓国インド市場休場、

フィリピン中銀が政策金利発表、ノルウェー中銀が政策金利発表、週間米新規失業保険申請件数(21:30)、

8月ニューヨーク連銀製造業景況指数(21:30)、フィラデルフィア連銀製造業景況指数(21:30)、

7月米鉱工業生産設備稼働率(22:15)、8月米全米建設業協会住宅市場指数(23:00)、

海外5~7月期決算=ウォルマート、アプライドマテリアルズ(AMAT)

◇16日(金)

10年物物価連動国債の入札(財務省、10:30)、6月の第3次産業活動指数(経産省、13:30)、

7月米住宅着工件数(21:30)、8月米消費者態度指数(ミシガン大学調べ、速報値、23:00)

(注)時間は日本時間

■米国株~CPIや小売売上高に注目、景気不安後退なら上昇か~

■予想レンジ(8/13〜8/16) NYダウ 38,400~40,400ドル

8月第2週の主要株価3指数は、週間ベース(カッコは年初来騰落率)で続落も、週初の大幅安から週末にかけて下げ幅縮小して終了。NYダウが0.60%安(+4.80%)で2週続落、S&P500が0.04%安(+12.04%)、ナスダック総合が0.18%安(+11.55%)で4週続落となりました。週初はリスクオフでディフェンシブ業種も含めた全面安で始まりましたがISM非製造業景況や新規失業保険申請件数の指標が市場予想より良好だったことで景気後退懸念が後退、買い安心感が広がりました。株式の変動性を示すVIX指数は、5日に一時65.73ptを記録した後、9日は20.37pt(週間▲12.9%)まで低下しました。中小型のラッセル2000指数が週間1.35%安と続落し、大型株が優勢となりました。最新製品の出荷遅延報道を受けてエヌビディアが週間2.35%安となるなか、フィラデルフィア半導体(SOX)指数は週間2.2%高と反発しました。S&P500・11業種別週間騰落率では4業種が上昇、7業種が下落。資本財、エネルギー、通信、金融が値上り、素材、一般消費財、公益、ヘルスケアなど7業種が値下がりしました。個別では決算発表で明暗分かれる展開、ウーバー・テクノロジーズやイーライリリー、トレードデスク等が買われた一方、スーパーマイクロコンピューター、ソーラーエッジ・テクノロジーズ、エアビーアンドビー等が売られました。

米株市場は8月以降の急落局面を経て依然、景気後退が懸念が高まった状態にあると言え、重要経済指標睨みの展開が続きそうです。今週は14日に7月消費者物価、15日に7月小売売上高、7月鉱工業生産、16日に米7月住宅着工件数、8月ミシガン大学消費者マインド指数等の公表が予定されています。特に、消費者物価の伸び鈍化(前月比:予+0.2%)や小売売上高の堅調維持(前月比:予+0.3%)が確認されれば、FRBによる利下げの可能性を高めて米景気不安を和らげ株高要因につながると見られます。企業決算では5-7月期業績報告がスタート、14日にシスコシステムズ、15日にウォルマート、ディーア、アプライドマテリアルズなど、業界代表企業の決算が続き、景気鈍化の兆候がないか、主要企業の見通しも相場全体に影響を与えそうです。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

AI用半導体最大手、IT大手の設備投資増加の勢い変わらず・追い風

・ロッキード・マーティン(LMT)

防衛元請大手 決算好調・見通し上方修正 改良F-35納入再開へ

・ファイザー(PFE)

米製薬大手、がん・心臓病治療薬が成長、今期見通しを上方修正