「IwaiCosmo Weekly Letter」

2024年6月17日日本株~レンジ相場継続、個別押し目買い対応~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

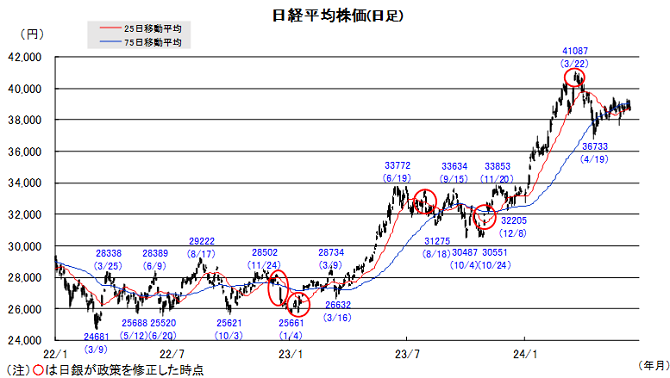

■日本株~レンジ相場継続、個別押し目買い対応~

■予想レンジ(6/17〜6/21) 日経平均株価 38,300円~39,300円

先週の日経平均株価は130円高と続伸。米ハイテク株高などを支えに39000円台を回復する場面もありましたが、イベント控えの薄商いや高値圏バリュー株への手仕舞い売りが重荷となり、ここ2ヵ月続くレンジ相場上限で伸び悩みました。業績期待や還元強化、成長投資等の経営改革の流れは途切れず、底堅さは保たれています。

年初急伸に対する日柄調整を引きずる印象ですが、グロース株などの整理売りには一巡感が浮上、AI関連の先端品のみならず、半導体やスマホ、工作機械といった分野の回復期待も広がりつつあります。国内金利の上昇観測等を支えにバリュー株には一貫した下値買い姿勢が確認され、日本再評価のタイミングはさほど遠くないと考えます。

今週も米小売売上高はじめ内外経済指標を睨みつつ、米金利動向を注視する展開となりそうです。依然として閑散かつ上値の重さを引きずる日本株は、日銀イベントやメジャーSQ通過によるアク抜けを期待しますが、株主総会シーズン本格化で様子見が続く可能性もありそうです。底割れ懸念は小さいとして、バリュー・グロースとも好業績株の押し目狙いに徹したい場面です。

■日本株~週間注目銘柄~

・三井住友(8316)

今期も最高益更新で増配・分割を実施。事業環境は好転へ

・TOWA(6315)

メモリメーカーの相次ぐ増産投資でHBM向け需要拡大

・川崎重工(7012)

V字回復で最高益更新、防衛関連や水素事業の成長期待

・丸紅(8002)

非資源分野の強化進展、増配と自社株買いを継続

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~改めて米長期金利の動向を注視~

■予想レンジ(6/17〜6/21)ドル円相場 1㌦=154.00~158.00円

先週は、狭いレンジ内でもみ合った後、円売りが強まる格好となりました。日銀は大方の予想通り国債買い入れを減額する方針を示したものの、具体策の表明を次回会合に先送りし、「ハト派」的との受け止めが広がったことが背景です。ドル円は一時1㌦=158円台前半と、およそ1ヵ月半ぶりの円安水準を付ける場面がありました。

もっとも、円が一方的に売られる展開には至りませんでした。6月FOMCは一見タカ派的な内容にも映りましたが、米物価指標の落ち着きなども手伝って、「FRBの次の一手は利下げ」との見方が強まりをみせているうえ、メキシコや欧州の政局により市場の変動率が上昇、キャリー取引を手掛けづらくなっていることなども響いた模様です。

今週は、改めて米長期金利の動向を注視することが肝要となる見通しです。5月米CPI・PPIにみられたインフレ減速のポジティブな兆しを受けて、市場は再び「年内2回の利下げシナリオ」に傾斜しつつあり、FRB高官発言や5月米小売売上高などへの反応が注目を集めることになりそうです。

■主な注目イベント

◇17日(月)

4月機械受注(内閣府、8:50)、6月ESPフォーキャスト調査(日経センター、15:00)

5月中国工業生産高、小売売上高、固定資産投資、不動産開発投資(11:00)

シンガポール、マレーシア、フィリピン、インドネシア、インド市場が休場、6月NY連銀製造業景況指数(21:30)

◇18日(火)

株主総会=トヨタ、東証グロース上場=インテグループ、5月ユーロ圏消費者物価指数(改定値)

5月米小売売上高(21:30)、鉱工業生産設備稼働率(22:15)、米20年物国債入札

◇19日(水)

日銀金融政策決定会合の議事要旨(4月25~26日開催分、8:50)、5月貿易統計(財務省、8:50)

株主総会=日本取引所、東証グロース上場=ライスカレー、5月首都圏マンション販売(13:00)

JPX山道CEOの記者会見(15:30)、5月訪日外国人客数(日本政府観光局、16:15)

5月の英消費者物価指数、ブラジル中銀が政策金利発表、奴隷解放記念日で米全市場が休場

◇20日(木)

東京都知事選が告示、6月の月例経済報告、グロース上場=PostPrime、WOLVES HAND、スタンダード=タウンズ

6月の中国最優遇貸出金利(LPR、10:15)、英中銀が金融政策委員会の結果

◇21日(金)

5月の全国CPI(総務省、8:30)、総会=ソフトバンクグループ(SBG)、東証グロース上場=MFS

5月英小売売上高、6月仏PMI、独PMI、ユーロ圏PMI、英PMI、米PMI速報値

5月米中古住宅販売件数(23:00)、5月米景気先行指標総合指数(23:00)

(注)時間は日本時間

■米国株~19日の休場を挟み材料不足を背景にした高値波乱には警戒~

■予想レンジ(6/17〜6/21) NYダウ 38,200~39,400ドル

6月第2週の主要株価3指数は週間ベース(カッコは年初来騰落率)でまちまち。NYダウが0.54%安(+2.39%)が反落する一方、S&P500は1.58%高(+13.87%)、ナスダック総合は3.24%高(+17.84%)と大幅高の展開、NYダウが4日続落に対してナスダック総合が5日続伸で週を終えて半導体株中心にハイテク株が買われる半面、その他が幅広く売られて両極端な動きとなりました。12日発表の5月CPIや13日発表のPPIは市場予想に下振れ、再び鈍化基調を確認、12日午後に終了したFOMCでは、ドットチャートの24年政策金利見通し・中央値を3月時点の利下げ回数を3回から1回にした一方、25年と26年の利下げ回数を2回を増やして調整、パウエル議長はデータを重視し、慎重に判断すると発言しました。長期金利はCPIやPPIの結果や利下げの方向性は変わっていないことを確認にして4.2%台に再び低下しました。S&P500・11業種別週間騰落率は情報技術や不動産等4業種が上昇した一方、エネルギー、金融、生活必需品をはじめ7業種が下落しました。個別では年次開発者会議でAIに関する情報発信が好感され、次世代アイフォーンのAI化に対する期待が高まったアップルが+7.92%と急伸、ほか半導体大手ブロードコムやソフトウェア大手アドビがそれぞれ業績見通しを上方修正する好決算で大幅高となり、周辺銘柄にも好影響が及びました。

今週は19日が奴隷解放記念日のため祝日休場をとなり、イベントが少なめ、ナスダック総合のRSI(14日)は77と短期的に買われ過ぎを示唆、材料不足を背景に値動き良好銘柄に利益確定売りに押されて、全体相場が調になる展開も想定されます。マクロ指標は18日に小売売上高の他、PMIや地区連銀景況感指数、住宅関連指標の公表を予定。物価指標の軟化を受けたFRB高官の発言機会も予定され、ハト派発言に反応した一層の長期金利の低下が進展があれば、株式市場のサポート要因になる可能性があります。企業決算ではアクセンチュアやジェイビル、クローガーがそれぞれ20日に予定、株価指数の四半期入替の売買が21日引けに予定され、S&P500指数にクラウドストライク他2銘柄がナスダック100指数にアーム・ホールディングスが新規追加されます。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

AI用半導体最大手、6月台湾IT見本市で27年までの製品計画を公表

・アマゾン・ドット・コム(AMZN)

AIスピーカー有料化模索、海外ネット小売事業が足下黒字化

・ベライゾン・コミュニケーションズ(VZ)

配当利回り6%超、携帯電話解約率低下で収益安定