「IwaiCosmo Weekly Letter」

2024年5月13日日本株~イベント通過で安心感、出遅れ修正へ~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

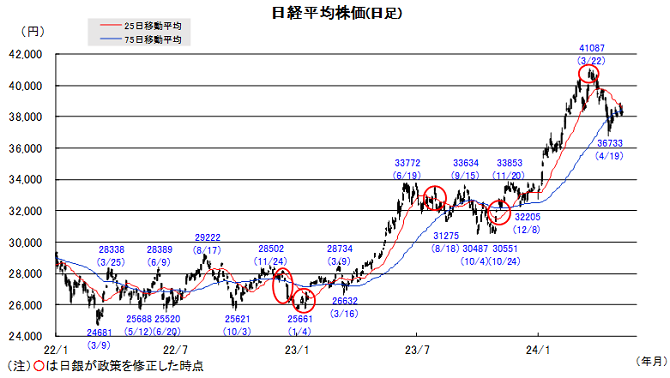

■日本株~イベント通過で安心感、出遅れ修正へ~

■予想レンジ(5/13〜5/17) 日経平均株価 37,900円~38,800円

先週の日経平均株価は7円安と3週ぶりに小反落。連休中の海外株高を支えに週明け600円近い急伸を見せながらも、翌日には行って来いの急落、その後も上下激しい値動きが続きました。本格化する企業決算を手掛かりとした個別株の激しい乱高下も頻発するなか、全般方向感の掴みづらい状況から抜け出せませんでした。

ここまでの(全体の7割)決算では前期実績が大幅に上振れて2ケタ増益で着地の一方、今期見通しは増益企業数は優勢ながら、トヨタなど大企業の慎重な見通しが響き全体金額では減益予想となっています。自社株買いや配当政策変更などの還元強化の動きはより活発化、一定の下支えに繋がっています。

今週も決算終盤で銀行等の発表が相次ぐほか、米CPIや日本のGDPなど内外で主要経済指標の発表も多く、様子見継続の可能性が高そうです。イベント通過のなか、38000円付近の下値の堅さを確認できれば、先月に続き主要国に対して出遅れ状態にある日本株に見直しムードを取り戻す展開も期待されます。

■日本株~週間注目銘柄~

・三井住友(8316)

今期も最高益更新で増配も、事業環境は好転へ

・TOWA(6315)

メモリメーカーの相次ぐ増産投資でHBM向け需要拡大

・富士電機(6504)

電力需要の急拡大で蓄電池や分散電源など伸びる

・岩谷産業(8088)

コスモエネHDと資本業務提携、水素インフラ整備を加速

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~CPIなど米主要経済指標を注視~

■予想レンジ(5/13〜5/17)ドル円相場 1㌦=153.00~157.00円

先週は、再びドルが強含む展開となりました。イエレン米財務長官から頻繁な為替介入をけん制するコメントが飛び出し、金利差への意識が改めて強まったことが背景です。大型連休明けの本邦実需筋が旺盛なドル買いオーダーを入れたこともあり、直近の変動幅の半値戻し水準である156円に接近する場面がありました。

日銀が4月会合で円安を議論していたことが判明、早期追加利上げへの思惑がくすぶり始めましたが、反応は限定的なものに留まっています。FRBが利下げに動かなければ、金利差はなかなか縮まらないとの見方が支配的なうえ、新NISAの後押しを受けた本邦家計の海外投資の拡大が続いているとの観測も響いた模様です。

今週は、15日発表のCPIや小売売上高など米主要経済指標を受けた米金利の動向が焦点とみています。パウエルFRB議長がハト派的な姿勢を示しているだけに、多少上振れたとしても無難通過となる公算は高く、利下げ開始が近いとされる欧州通貨の動きがかく乱要因となる可能性もありそうです。

■主な注目イベント

◇13日(月)

決算=塩野義、スズキ、SUBARU、あおぞら銀、SBG、ブリヂストン、ヤマハ発

◇14日(火)

4月の企業物価指数(日銀、8:50)、5年物国債の入札(財務省、10:30)、

3月特定サービス産業動態統計(経産省、13:30)、4月工作機械受注額(速報値、15:00)、

テルモ、ENEOS、ソニーG、三井E&S、りそなHD、ニトリHD、トライアル、

5月の欧州経済研究センター(ZEW)独景気予測調査、4月米卸売物価指数(PPI、21:30)

◇15日(水)

4月の投信概況(投資信託協会、15:00)、4月の訪日外国人客数(日本政府観光局、16:15)、

決算=リクルート、日本郵政、野村マイクロ、三菱UFJ、三井住友、みずほ、第一生命、T&D、

1~3月期のユーロ圏域内総生産(GDP)改定値、3月のユーロ圏鉱工業生産、

4月の米消費者物価指数(CPI、21:30)、4月の米小売売上高(21:30)

◇16日(木)

1~3月期国内総生産(GDP)速報値(内閣府、8:50)、20年物国債入札(財務省、10:30)、

4月米住宅着工件数、4月米鉱工業生産設備稼働率、決算=アプライドマテリアルズ、ウォルマート

◇17日(金)

4月の中国70都市の新築住宅価格動向(10:30)、4月の中国固定資産投資(11:00)、

4月中国不動産開発投資(11:00)、 4月中国工業生産高(11:00)、 小売売上高(11:00)、

4月のユーロ圏消費者物価指数(HICP)改定値

(注)時間は日本時間

■米国株~15日にCPI発表、金利低下・ハイテク買いに期待~

■予想レンジ(5/13〜5/17) NYダウ 39,300~40,000ドル

5月第2週の主要株価3指数は週間ベース(カッコは年初来騰落率)で続伸。NYダウが2.16%高(+4.84%)と4週続伸、S&P500が1.85%高(+9.49%)とナスダック総合は1.14%高(+8.86%)と3週続伸しました。主要企業の決算発表が一巡、やや材料難となる中、好業績銘柄を中心に買われ、対照的に見通しの低調な決算銘柄の失望売りが目立ちました。S&P500業種別・騰落率(週間)では、前11業種が上昇、金利敏感でAI計算によるデータセンターの電力需要の増加期待を背景に公益(+4.03%)、ほか金融、素材、生活必需品、資本財、不動産、通信などは2%を超える上昇となり、テスラの低調の影響を受けた一般消費財の上げが限定的となりました。半導体設計情報を提供するアームホールディングス(+5.07%)は長期見通しを好感して決算後に上昇、フィラデルフィア半導体指数は週間1.95%高と3週続伸となりました。

今週は15日発表の4月消費者物価(CPI)が最注目イベントとなる見込みです。過去3ヵ月間のCPIの上振れ傾向は、米利下げ期待後退の大きな要因となっていました。他方、足下では雇用や景況感関連で弱めの指標が増えており、仮にCPIが市場想定並みないしは下振れた場合は、年後半の利下げ期待が再び強まり、金利低下→ハイテク・グロース買いの展開が予想されます。市場予想ではコアCPIが前月比+0.3%と3月の同+0.359%から減速する見込みです。この他、経済指標では5月小売売上高統計(15日発表)を含め、地区連銀の製造業景況感や住宅関連指標も予定され、弱い指標が続くかどうかも注目されそうです。また14日にはパウエルFRB議長講演や複数の連銀総裁等の高官発言機会も予定されています。企業決算は10日までにS&P500構成企業の459社が決算発表を終え、79%が事前予想以上の利益となったものの、上振れ幅が大きくないと株価下落する銘柄が多く、地合いの弱さが現れています。今週から2-4月期決算が始まり、ネットワーク機器大手シスコシステムズ、小売大手のウォルマート、半導体製造装置大手のアプライドマテリアルズなどが決算を予定しています。なおGPU最大手のエヌビディアは来週22日に業績報告予定です。

■外国株・週間注目銘柄

・エヌビディア(NVDA)

AI用半導体の最大手、一時調整も好調なファンダメンタルズは不変

・マイクロソフト(MSFT)

AIアシスタント「コーパイロット」等の商用化がアジュール増収に貢献

・ネクステラエナジー(NEE)

環境配慮型の公益大手 AIデータセンター電力需要拡大の恩恵享受