「IwaiCosmo Weekly Letter」

2024年4月22日日本株~中東・米ハイテク警戒残るなか、イベント多数~

岩井コスモ証券投資調査部

岩井コスモ証券投資調査部

■日本株~中東・米ハイテク警戒残るなか、イベント多数~

■予想レンジ(4/22〜4/26) 日経平均株価 36,700円~37,700円

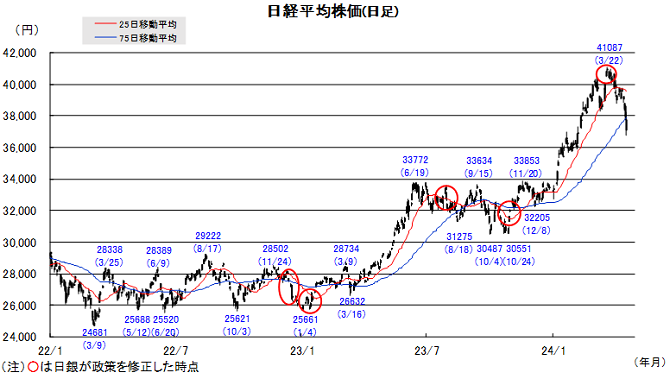

先週の日経平均株価は2455円安と急反落、中東警戒も重なってインフレ懸念が高まるなか半導体関連が軒並み安、下落幅はコロナ時以来、約4年ぶりの大きさとなりました。19日にはイスラエルがイランへの攻撃を行ったとして、約3ヵ月ぶりに36000円台に突入する場面もありましたが、全面衝突に至らないとの見方が下値を支えました。

週初には高値圏銘柄への利益確定売りも膨らみましたが、その後はバリュー株や内需関連を見直す動きが見られました。3月訪日外国人客数の好調で、ここまで冴えなかった小売り等インバウンド関連が総じて反発、銀行株はじめ高利回り株への押し目買い姿勢もあって、週を通じてTOPIX優位の流れが継続しました。

今週は主要企業の決算決算が本格化、週末に日銀金融政策決定会合(25-26日)を控えるほか、5月大型連休の接近も、買いが入りづらい要因となりそうです。37000円水準はPER16倍、年初からの上昇幅の半値押しレベルにあたり、目先底入れの可能性も感じさせます。

■日本株~週間注目銘柄~

・三菱UFJ(8306) 好調業績継続、低PBRで還元期待、日銀金融政策修正の思惑も

・レーザーテク(6920) 世界で唯一、EUV対応の欠陥検査装置を展開。成長期待

・太平洋セメント(5233) 米国事業が好調、国内は価格改定の効果。PBR0.7倍台

・JR東海 (9022) 新幹線が想定超で推移、ビジネス需要も回復傾向

注)上記、個別銘柄コメントのA、B+などの表記は当社アナリストの投資判断、目標株価を示します。詳細はアナリストレポートをご参照ください。

■ドル円~週末の日米重要イベントに関心~

■予想レンジ(4/22〜4/26)ドル円相場 1㌦=153.00~155.00円

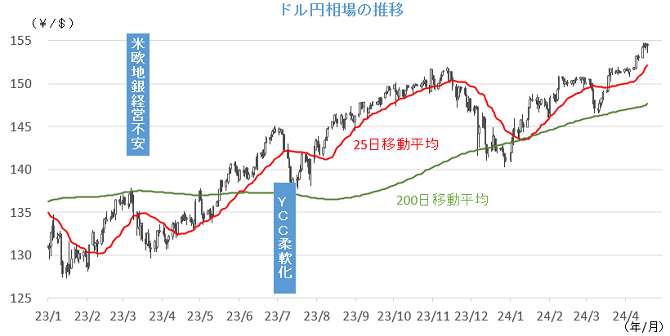

先週もドル買い優勢の展開が継続しました。3月の米小売売上高が予想を上回り、FRB高官からは「タカ派」的な発言が相次いだことから、米利下げ時期が後ズレするとの見方が一段と強まったことが背景です。地政学リスクの高まりやECBの6月利下げ観測なども重なり、ドルは独歩高の様相を強める格好となりました。

一方、主要20ヵ国(G20)財務相・中銀総裁会議に先立って、17日に日米韓は初めての財務相会合を開催。共同声明を発表したことから、「円買い介入について米国のお墨付きを得たのでは」との思惑を呼ぶ場面がありました。節目の1㌦=155円に急接近していることもあり、相応の円安抑止力を発揮する可能性がありそうです。

今週は、週末の日米重要イベントに関心が集まる見通しです。日銀金融政策決定会合(25~26日)では、需給ひっ迫による債券市場の機能低下を回避するため、国債買い入れの減額に踏み切るとの観測が浮上しており、円を下支えするなかで26日の3月米個人消費支出物価(PCEデフレータ)の発表を待つことになります。

■主な注目イベント◇22日(月)

4月の中国最優遇貸出金利(LPR、10:15)

◇23日(火)

月例経済報告、 基調的なインフレ率を捕捉するための指標(日銀、14:00)、決算=ニデック、

4月ユーロ圏製造業PMI、4月米PMI速報値(22:45)、海外1~3月期決算=テスラ

◇24日(水)

東証グロース上場=レジル 3月期決算=ファナック、1~3月期決算=中外薬、キヤノン、

4月独Ifo企業景況感指数、3月米耐久財受注額、海外期決算=IBM、メタ、ボーイング

◇25日(木)

3月外食売上高、全国百貨店売上高(14:30)、東証グロース上場=コージンバイオ、

3月期決算=信越化、第一三共、ディスコ、富士通、大和 1~3月期決算=ルネサス、

1~3月期米GDP速報値(21:30)、海外決算=インテル、アルファベット、MS、キャタピラ

◇26日(金)

4月の都区部消費者物価指数(CPI、総務省、8:30)、日銀金融政策決定会合の結果発表、

4月の「経済物価情勢の展望(展望リポート)」(日銀)、日銀の植田総裁が記者会見、

3月期決算=エムスリー、さくらネット、OLC、豊田織、コマツ、日立、ソシオネクス、NEC、

TDK、アドテスト、デンソー、村田製、豊田通商、野村、岩井コスモ、ANAHD、

3月の米個人所得個人消費支出(PCE、21:30)

◇27日(土)

1~3月の中国工業企業利益(10:30)

(注)時間は日本時間

■米国株~マイクロソフト等主力決算に注目、AI関連の反発条件整う~

■予想レンジ(4/22〜4/26) NYダウ 37,400~39,000ドル

4月第3週の米主要株価3指数は週間ベース(カッコは年初来騰落率)まちまち。NYダウが0.01%高(+0.79%)と3週振りに反発、S&P500が3.05%安(+4.14%)で3週連続安、ナスダック総合は5.52%安(+1.80%)と4週連続安となりました。S&P500業種別・騰落率(週間)では公益・生活必需品・金融の3業種が上昇した一方、情報技術(▼7.26%)、一般消費財(▼4.52%)を中心に8業種が下落しました。10日の3月CPIの再加速を受けてパウエルFRB議長を筆頭に複数の高官が早期利下げに慎重な発言が相次ぎ、10年債利回りは一時4.6%台後半まで5年債利回りは5%を超え、金利は高止まりが続きました。週後半は被害が限定的だったもののイスラエルのイランへの反撃が報じられ、地政学リスクの高まりが嫌気されました。半導体関連の蘭ASMLホールディングや台湾TSMCが決算発表を受けて下落、ASMLは受注低調、TSMCは今期の市場見通しの下方修正が売り材料視されました。週末はエヌビディアが10%の急落、関連企業でAIサーバーを提供するスーパーマイクロコンピューターが業績日時公表の際に暫定業績の上方修正が無かったことを嫌気して23%安と大幅安、フィラデルフィア半導体指数は週間9.23%安と投げ売りが広がりました。

S&P500構成企業の第1四半期業績報告は19日までに70社が終え、79%の企業の利益が事前市場予想を上回り、56%の企業の売上が市場予想を上回っています。上振れ企業比率は利益面では過去4四半期並みですが、売上高はそれ以下のペースです。今週は159社が決算発表を行い、生成AIを開発・実装する企業では24日にメタ・プラットフォームズとサービスナウ、25日にマイクロソフト、アルファベットが予定されています。業績貢献の影響やAI投資の動向を探ることになりそうです。エヌビディア等のAI関連の人気集中銘柄にリスクオフを契機にしたポジション調整売りが一斉に広がり、下げが増幅しましたが市場需給が主因でファンダメンタルズには変調はないと見られます。投資家のセンチメントは既に弱気に傾いており、金利ピーク感や中東警戒の緩和、ハイテク企業の好決算を通じた下げ過ぎたAI関連株の反発の可能性が高いと見られます。

■外国株・週間注目銘柄

・台湾セミコンダクター(TSM)

AI半導体等の先端半導体でシェア9割、収益成長加速へ

・ネットフリックス(NFLX)

WWEの25年独占配信などジャンル拡大、コンテンツ力差別化進む

・ネクステラエナジー(NEE)

環境配慮型の公益大手 AIデータセンター電力需要拡大の恩恵享受